Проблемы промышленного транспорта и его технической оснащенности

Внедрение новой техники на железнодорожном транспорте

Структура руководства на предприятии “Минскжелдортранс”

Прочие доходы

Себестоимость переработки грузов

Анализ рентабельности предприятия

Организационные мероприятия по повышению рентабельности

Оптимизация ходовой скорости и графика движения грузовых поездов

Внедрение запорно-пломбирующего устройства на предприятии

Применение экономико-математических моделей в формировании грузопотоков

Программируемый автоматический регулятор наружного освещения

Безопасность погрузочно-разгрузочных работ

Навигация

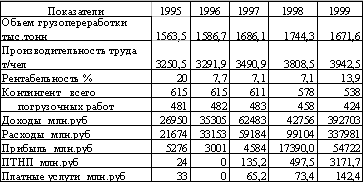

Себестоимость переработки грузов

Рентабельность предприятия "Минскжелдортранс" (Минская механизированная дистанция погрузочно-разгрузочных работ)

123921

знак

2

таблицы

36

изображений

3.3 Себестоимость переработки грузов

Механизированные дистанции определяют среднюю себестоимость переработки 1 т груза, себестоимость переработки 1 т груза вручную, себестоимость переработки 1 т груза механизмами.

Средняя себестоимость переработки 1 т груза по дистанции определяется делением общей суммы расходов дистанции за исключением расходов на бестоннажные работы на весь объем переработки грузов.

К примеру, сделаем расчет себестоимости переработки грузов, используя данные за апрель 2000 года. По плану дистанции (смотри табл. 3.3) эксплуатационные расходы равны 12697,54 тыс. руб., объем переработки грузов вручную — 1,2 тыс.т, механизмами — 113,9 тыс. т.

Средняя себестоимость переработки 1 т груза будет равна

с=12697,54*100 / [(1,2 +113,9)*10000] = 9,3 руб/т.

Для определения себестоимости переработки грузов отдельно вручную и механизмами эксплуатационные расходы дистанции распределяют между этими видами работ и делят соответствующую сумму расходов на объем ручной и механизированной переработки грузов.

В настоящее время при калькуляции себестоимости переработки грузов вручную и механизмами принят следующий способ распределения эксплуатационных расходов дистанции по видам работ.

Основные расходы по статьям 401 «Переработка грузов вручную» и 402 «Переработка грузов механизмами» являются прямыми, и они относятся непосредственно на соответствующий вид работы. Остальные расходы: основные общие (ст. 241—256), общехозяйственные (ст. 261—280) и административно-управленческие (ст. 290—295) распределяются пропорционально фонду заработной платы основных прямых расходов, (ст. 401—402).

Себестоимость переработки грузов является синтетическим показателем работы механизированных дистанций. Увеличение объема работы, сокращение ручной переработки грузов, улучшение использования погрузочно-разгрузочных машин и механизмов способствуют снижению себестоимости переработки грузов.

По показателям плановой себестоимости можно определить право дистанции на эксплуатационные расходы Е в соответствии с фактически выполненным объемом работы

Е == Ср пл*Ррф +с м пл Рмф,

где Ср пл, См пл — плановая себестоимость соответственно ручной и механизированной переработки 1 т груза, руб.;

Ррф,, Рмф —фактический объем переработки грузов вручную, и механизмами, т.

Право дистанции на эксплуатационные расходы в соответствии с выполненным объемом работы определяется лишь в части фонда заработной платы производственного персонала дистанции, который составляет в среднем 75% общей суммы эксплуатационных расходов. Остальные расходы дистанции по переработке грузов считаются не зависящими от объема работы.

При определении права механизированной дистанции на эксплуатационные расходы следует учесть различие в величине себестоимости переработки грузов вручную и механизмами.

Данные о себестоимости переработки грузов используются также для анализа производственно-финансовой деятельности механизированных дистанций погрузочно-разгрузочных работ, выявления резервов и разработки мероприятий по повышению производительности труда и снижению себестоимости работы.

3.4 Анализ прибыли предприятия

Общая балансовая прибыль – это разность между доходами, полученными в результате всей производственно-хозяйственной деятельности эксплутационных и прочих хозяйств, находящихся на балансе предприятия, и общими расходами, связанными с его работой. Сумма расходов предприятия зависит от многочисленных факторов. Все мероприятия, направленные на повышение производительности труда, уменьшение себестоимости перевозок, в том числе мероприятия, связанные с внедрением новой техники, новых методов организации труда и производства, обеспечивают, к.п. относительное снижение суммы расходов. Причины отклонений отчетной суммы от плановой выявляют в результате анализа затрат на производство и калькуляции себестоимости.

Балансовая прибыль предприятия слагается из прибыли от перевозок с учетом отчислений на строительство дорог, выполнение транспортно-экспедиционных операций, погрузочно-разгрузочных работ и прочих работ и услуг, а также внереализационных результатов. Систематическое уменьшение себестоимости перевозок – первый и очень важный источник увеличения прибыли. Второй источник – увеличения прибыли –постоянный рост объема перевозок за счет расширения производства и увеличения фондоотдачи. Расширение транспортно-экспедиционного обслуживания, выполнение погрузочно-разгрузочных операций, прочих работ и услуг также немаловажный источник роста прибыли. Третий фактор изменения прибыли –внереализационные прибыли и убытки, к. п. не планируются (например, убытки от стихийных бедствий, списание долгов по недостачам, растратам и хищениям, убытки прошлых лет, выявленные в отчетном году, штрафы, пени, неустойки уплаченные и полученные в связи с нарушением хозяйственных договоров и т. д). Не планируемые доходы и убытки учитываются в составе отчетных прибылей и убытков. Из внереализациооных убытков планируются только две статьи: убытки от эксплуатации жилищного хозяйства (т. к квартирная плата в нашей стране низкая, и она едва покрывает амортизационные отчисления жилищных и культурно-бытовых зданий) и расходы (убытки) по хозяйственному содержанию зданий, помещений, сооружений, детских садов, пионерских лагерей, переданных в бесплатное пользование профсоюзным организациям.

Анализ прибыли следует начинать с сопоставления фактической ее суммы с планом и предшествующим годом (или рядом лет) в целом и составным элементам.

На отклонение фактической общей прибыли от плановой влияет изменение величины прибыли, полученной от каждого вида деятельности, что и вызывает изменение отчетной структуры прибыли. Влияние «структурных сдвигов» в прибыли нельзя не учитывать, так как может оказаться, что выполнение и перевыполнение плана прибыли было достигнуто за счет «второстепенных» источников, а не по основной деятельности.

Изменение балансовой прибыли (%) за счет отклонения отчетной прибыли от плановой по каждому виду деятельности

![]() ,

,

где п - число видов деятельности;

DБПР изменение балансовой прибыли,

Чпрi — доля прибыли по i-му виду деятельности в плановой структуре балансовой прибыли;

ПБрi — процент выполнения плана по прибыли по i-му виду деятельности.

Обычно в балансовой прибыли основную часть составляет прибыль от перевозок и экспедирования. В прочую прибыль порой могут входить большие суммы штрафов, полученных предприятием от клиентов в основном за сверхнормативный простой автомобилей под погрузкой и разгрузкой. При анализе сумму штрафов целесообразно выделять особо. В противном случае неполадки в организации транспортного процесса могут выступать как «спасители», потому что невыполнение плана по прибыли заметно снижает размер фондов экономического стимулирования.

Если сверхплановая прибыль будет получена в основном за счет других работ и услуг, особенно при невыполнении плана по прибыли от перевозок, то это не может быть поставлено в заслугу предприятия. Если предприятие в погоне за большой прибылью, не считаясь с общегосударственными интересами, срывает перевозки грузов, необходимых народному хозяйству, то в виде санкции ему уменьшаются отчисления на поощрительные фонды.

При рассмотрении прочих внереализационных результатов расшифровывают каждую статью, выявляют причины возникновения убытков. Например, убытки от стихийных бедствий считаются не зависящими от предприятия, однако при анализе необходимо проверить, обоснованно ли произведено их списание, приняты ли меры к предотвращению убытков на случай стихийного бедствия. Убытки от списания безнадежной дебиторской задолженности возникают, как правило, в результате плохого учета и контроля на предприятии. При анализе рассматривают каждую списанную сумму, выявляют причины возникновения безнадежного долга лиц. виновных в ущербе, намечают мероприятия по недопущению дебиторской задолженности и своевременному взысканию возникших долгов.

Прибыли и убытки по операциям прошлых лет также возникают в результате плохого состояния учета и расчетов, несвоевременного отражения всех результатов на балансе. Анализ списанных результатов по операциям прошлых лет должен выявить слабые участки учета для его улучшения и правильного отражения всех результатов деятельности на балансе.

Дальнейшее углубление анализа требует особого внимания к прибыли, полученной от основного вида деятельности. На изменение величины этой прибыли влияют выполнение плана по каждому виду перевозок D/Пр,. уровень себестоимости перевозок DПрs, изменение средней доходной ставки DПрd/

По результатам анализа выявляют резервы увеличения суммы прибыли для включения в план будущего года и разрабатывают мероприятия по использованию этих резервов. К таким мероприятиям относятся все предложения, направленные на увеличение перевозок и снижение себестоимости. Включение в план выявленных резервов увеличения прибыли имеет огромное значение для развития предприятия и в этом заинтересован весь коллектив предприятия, работая на принципах самоокупаемости и самофинансирования.

Завершающим этапом анализа прибыли является изучение того, как была распределена и фактически использована полученная предприятием прибыль. Прежде всего, надо выявить, сколько прибыли внесено в доход бюджета и сколько оставлено в распоряжении предприятия и на какие цели была использована оставшаяся прибыль.

Если предприятие работает на хозрасчете, основанном на нормативном распределении прибыли, то порядок распределения прибыли такой.

1. Из балансовой прибыли вычитают плату за производственные фонды, трудовые ресурсы и проценты за банковский кредит Оставшаяся прибыль называется расчетной прибылью.

2. По нормативам, установленным от расчетной прибыли, отчисляются средства в государственный (в том числе местный) бюджет, в централизованные фонды и резервы министерства.

3. Из прибыли, оставшейся в распоряжении предприятие, вычитывают:

дополнительные отчисления в фонд материального поощрения при полном выполнении договорных обязательств по поставкам; сумму отчислений, полученную за счет снижения себестоимости продукции (выполнения работ и услуг) в результате использования предложенных решений по новой технике; финансовый резерв предприятие.

4. В результате вычитания из балансовой прибыли сумм, перечисленных в пп. 1,2,3, получаем прибыль, направляемую по нормативам в фонды экономического стимулирования: фонд развития производства, науки и техники, фонд социального развития коллектива, фонд материального поощрения.

Если предприятие работает на хозрасчете, основанном на нормативном распределении доходов, то необходимо выявить, как были фактически распределены и использованы доходы.

Доходы, полученные предприятие, распределяются так:

1. Из общей суммы доходов вычитают материальные затраты. Получаем доходы, подлежащие распределению.

2. Из распределяемых доходов вычитают суммы, исчисленные по нормативам от доходов, на цели, указанные в пп. 1, 2, 3 при распределении прибыли.

3. В результате вычитания из доходов всех сумм, предусмотренных действующими положениями, из оставшихся доходов образуется фонд развития производства, науки и техники, фонд социального развития коллектива и единый фонд оплаты труда.

Финансовые результаты работы предприятия за 1995-1999 года представлены в табл.3.5.

Таблица 3.5. Финансовые результаты работы предприятия за 5 лет.

Чистая прибыль – это прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды. За счет чистой прибыли создаются следующие фонды: фонд накопления, (40%) образуемый за счет прибыли, используется на приобретение и строительство основных фондов производственного и непроизводственного назначения;

фонд потребления (60%) используется на финансирование социальных нужд и материальное стимулирование работников: выплату премий, не связанных с производственными показателями (за долголетний труд, в связи с юбилеем и т.д.), оказание материальной помощи, оплату путевок и др. расходы на фонд потребления носят безвозвратный характер;

резервный фонд (5%) используется для покрытия непредвиденных потерь, вызванных стихийными бедствиями.

Часть прибыли, остающейся в распоряжении предприятия, может быть использована и на другие цели, например, на ТЭП «Минскжелдортранс» она используется на пополнение собственных оборотных средств (10%). На предприятие, согласно Учетной политики, для определения нормативов отчислений и фондов накопления и потребления начальники финансового и планово-экономического отделов представляют на утверждение директору предприятия сметы расходов названых фондов по конкретным их направлениям.

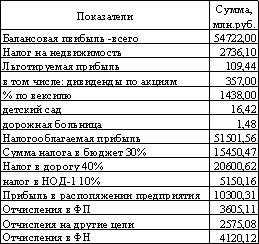

Использование и распределение прибыли ТЭП «Минсжелдортранс» представлена в табл.3.5.

Таблица 3.5. Распределение прибыли на предприятии «Минскжелдортранс».

0 комментариев