Проблемы промышленного транспорта и его технической оснащенности

Внедрение новой техники на железнодорожном транспорте

Структура руководства на предприятии “Минскжелдортранс”

Прочие доходы

Себестоимость переработки грузов

Анализ рентабельности предприятия

Организационные мероприятия по повышению рентабельности

Оптимизация ходовой скорости и графика движения грузовых поездов

Внедрение запорно-пломбирующего устройства на предприятии

Применение экономико-математических моделей в формировании грузопотоков

Программируемый автоматический регулятор наружного освещения

Безопасность погрузочно-разгрузочных работ

Навигация

Анализ рентабельности предприятия

Рентабельность предприятия "Минскжелдортранс" (Минская механизированная дистанция погрузочно-разгрузочных работ)

123921

знак

2

таблицы

36

изображений

3.5 Анализ рентабельности предприятия

Если предприятие в результате реализации произведенной им продукции покрывает все виды издержек, связанных с ее производством и реализацией, обеспечивает расширенное воспроизводство и, кроме того, получает какой-то излишек, превышение доходов над расходами, то мы говорим, что это предприятие рентабельное. Различают рентабельность общую R и расчетную Rрасч:

![]() ,

,

![]() ,

,

где Ф — основные производственные фонды н нормируемые оборотные средства;

БПР - балансовая прибыль,

![]() - соответственно прибыль от производства единичных работ, починки в собственных мастерских, прибыли от экспедиционных работ, погрузочно-разгрузочных операций и прочих прибылей.

- соответственно прибыль от производства единичных работ, починки в собственных мастерских, прибыли от экспедиционных работ, погрузочно-разгрузочных операций и прочих прибылей.

Фтс,Фпроч- соответственно транспортные средства и прочие производственные фонды;

Вз — взносы в бюджет (плата за фонды, фиксированные платежи и уплата процентов за банковский кредит);

НОС — нормируемые оборотные средства;

Фл— льготные фонды, за которые не взимается плата.

Показатель рентабельности, исчисленный по вышеуказанной методике, подвержен резким колебаниям. Он содержит прибыль. которая в значительной степени связана с себестоимостью и тарифами за перевозку, зависит от эффективности использования основных производственных фондов и нормируемых оборотных средств.

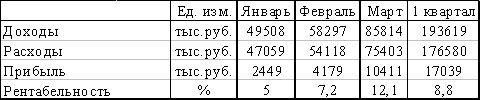

Существенным недостатком показателя рентабельности является отсутствие универсальности, «сквозного» характера. Дело в том, что предприятие может выполнять различные виды перевозок и услуг, но исчислить рентабельность каждого вида перевозок, работ и услуг сложно, так как трудно распределить основные производственные фонды и нормируемые оборотные средства по видам работ. Следует отличать рентабельность предприятия от рентабельности отдельных видов перевозок, работ и услуг. Рентабельность за 1 квартал 2000 года приведена в таблице 3.6.

Таблица 3.6 Рентабельность предприятия за 1 квартал 2000 года.

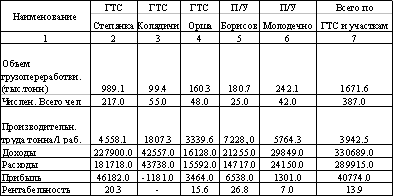

Для определения рентабельности отдельных видов перевозок или отдельных работ и услуг, а также рентабельности внутри предприятия (но цехам и участкам) пользуются отношением прибыли к полной себестоимости (общей сумме затрат, связанных с этим видом деятельности). При определении рентабельности отдельных цехов или участков принимается во внимание отношение условной прибыли к сумме затрат цеха или участка. Рентабельность по отдельным участкам предприятия дана в таблице 3.7.

Таблица 3.7 Рентабельность предприятия по участкам за 1999 год.

Анализ включает обязательное исследование рентабельности за ряд периодов, а также детальный разбор причин, вызвавших ее изменение. Так, при анализе за год необходимо выяснить, какова была рентабельность в предыдущем году (или за ряд предыдущих лет), по плану и фактически в отчетном году, какая рентабельность предусмотрена в следующем за отчетным году, в перспективном плане предприятия. Изучение этих данных позволяет полнее выявить изменения и возможности повышения экономической эффективности работы предприятие, наметить пути и средства получения более высокой прибыли.

Однако следует учитывать, что показатели динамики рентабельности можно правильно исчислять лишь в сопоставимых цепах и условиях распределения расходов, что является порой довольно сложной проблемой.

В показателе рентабельности сопоставляется размер полученной прибыли с величиной используемых в производстве фондов. В сумме общей прибыли предприятия отражаются результаты работы коллектива предприятия по увеличению объема перевозок, повышению производительности труда, снижению себестоимости, сокращению внереализационных убытков, а также уровень действующих тарифов, изменение структуры перевозок. Величина используемых в производстве фондов определяется технической оснащенностью предприятия, численностью и структурой подвижного парка.

Таким образом, показатель рентабельности является очень сложным и аккумулирует в себе воздействие многих факторов, действие которых отличается не только по величине, но часто и по направлению. Чем более «емким», синтетическим является показатель, тем важнее и сложнее становится анализ. Без развернутого анализа уровня рентабельности с указанием степени и направления влияния каждого фактора нельзя разрабатывать обоснованные долгосрочные нормативы рентабельности, планировать и контролировать ее уровень. Анализ рентабельности можно проводить по-разному в зависимости от того, что требуется выяснить при анализе.

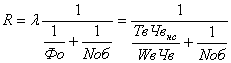

Влияние на общую рентабельность фондоотдачи и ускорения оборачиваемости оборотных средств. Зависимость между рентабельностью R, фондоотдачей Фо и числом оборотов оборотных : средств Nоб выражается формулой

где Пр—общая сумма прибыли;

ФОП — основные производственные фонды;

НОС — нормируемые оборотные средства;

Д — общая сумма доходов.

Отношение Пр/Д есть прибыль на 1 руб. доходов, обозначаемое : через l. Тогда формула примет вид:

![]()

Диапазон изменения прибыли на 1 руб. доходов, как свидетельствует практика, достаточно велик — от 0,1 до 0,6. На этот показатель влияют изменение объема и удельного веса различного вида работ (экспедирования, погрузочно-разгрузочных работ, прочих работ и услуг), уровень себестоимости перевозок и доходной ставки. На предприятии нужно изучать динамику этого показателя и следить за тем, чтобы ; он рос не за счет увеличения доходной ставки. Между тем, как показывает практика, предприятиям труднее обеспечивать систематический рост фондоотдачи в натуральных единицах, чем рост прибыли на каждый рубль реализации.

Прибыль на 1 руб. доходов по существу отражает влияние на рентабельность экономного и неэкономного хозяйствования, т. е. снижение расходов при тех же или возрастающих доходах — резерв роста рентабельности. В данном случае имеются в виду доходы, полученные за выполнение перевозок и других работ и услуг. Увеличение доходов и прибыли за счет штрафов и санкций, применяемых к заказчику за нарушение отдельных пунктов договоров и правил применения Единых тарифов, не может оцениваться положительно, Доходы берутся с учетом 2% отчислений от доходов от перевозок на содержание и строительство дорог.

Расчеты по определению влияния на рентабельность числа оборотов оборотных средств показывают, что те предприятия, у которых число оборотов оборотных средств 30 и более, не увеличат заметно показатель рентабельности за счет дальнейшего ускорения их оборачиваемости. Но зато те предприятия, где число оборотов оборотных средств невелико, располагают резервом роста рентабельности за счет ускорения оборачиваемости оборотных средств. Этим предприятиям в первую очередь необходимо избавиться от излишних и ненужных товарно-материальных ценностей, которые, находясь на балансе предприятие и не обеспечивая роста реализации и прибыли, снижают рентабельность предприятия. Выявляя сверхплановые и ненужные товарно-материальные ценности, особое внимание нужно уделить проверке запасов, составляющих значительный удельный вес в составе всех остатков и запасов, долгое время лежащих без движения. Для этого нужно воспользоваться данными картотеки по учету материалов, а не ограничиваться сопоставлением фактических остатков с планом по отдельным статьям баланса.

Ликвидация излишних и ненужных материалов, запасных частей, хранящихся на складах «на всякий случай», позволит увеличить рентабельность предприятие за счет ускорения оборачиваемости оборотных средств тем больше, чем ниже оборачиваемость этих средств на предприятии. Расчеты по определению характера влияния фондоотдачи на рентабельность свидетельствуют о неограниченных возможностях увеличения рентабельности за счет этого показателя.

Основным фактором увеличения рентабельности является рост фондоотдачи.

Влияние изменения фондоотдачи, оборачиваемости оборотных средств и прибыли на 1 руб. доходов на рентабельность определяются с помощью приема цепных подстановок.

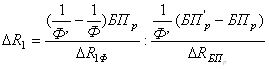

Влияние ни общую рентабельность изменения прибыли, полученной от различных видов деятельности, и стоимости основных производственных фондов и нормируемых оборотных средств. Величину, характеризующую изменение общей рентабельности в денежных единицах DR1 и в процентах DR. определяют по формулам:

![]()

![]()

где R', R — общая рентабельность соответственно отчетная и плановая за анализируемый период в денежных единицах.

При анализе определяют раздельное влияние на рентабельность. изменения прибыли и стоимости основных производственных фондов и нормируемых оборотных средств. Этот расчет может быть выполнен с помощью приема исчисления разниц.

![]()

где DR1БПр', DRБПр— изменение общей рентабельности за счет изменения балансовой прибыли соответственно в денежных единицах и процентах;

DR1Ф, DRФ — изменение общей рентабельности за счет изменения стоимости основных производственных фондов и нормируемых оборотных средств соответственно в денежных единицах и процентах;

ПФ процентное отношение отчетной стоимости основных производственных фондов и нормируемых оборотных средств к плановой их стоимости.

Последующий анализ должен показать, как формировались величины DRБПр, DRФ:

![]()

Из формулы следует, что все результаты расчетов по анализу прибыли по формуле надо умножить на величину 100/ПФ.

![]()

Влияние изменения стоимости основных производственных фондов и нормируемых оборотных средств на рентабельность рассчитывают по формуле

![]()

где m-количество групп производственных фондов (подвижного состава, прочих основных фондов) и нормируемых оборотных средств , по которым требуется определить влияние изменения их стоимости. Количество этих групп определяется целью и глубиной анализа. И так по каждой группе основных производственных фондов и нормируемых оборотных средств. С учетом сказанного определяется и структура основных производственных фондов и нормируемых оборотных средств;

Чфi, Чфi’ -- соответственно плановая и отчетная доля стоимости той группы основных производственных фондов н нормируемых оборотных средств, влияние которой определяют , в общей их стоимости, %.

Выполним расчет по формуле, предположив, что доля транспортных средств в общей стоимости основных производственных фондов и нормируемых оборотных средств по плану составляет 65%, а по отчету 64%. Тогда

![]() ,

,

в том числе за счет изменения стоимости подвижного состава

![]()

Подобные расчеты выполняют по всем составным частям прочим основным производственным фондам, оборудованию, зданиям, сооружениям, нормируемым оборотным средствам. Алгебраическая сумма результатов расчетов дает величину DRФ.

Влияние на общую рентабельность объема выполненной работы, себестоимости перевозок, и средней доходной ставки на общую рентабельность применительно к грузовым перевозкам. Это влияние (%) определяют по формуле:

![]()

Воспользовавшись формулой, получим:

![]()

![]()

![]()

![]()

где DRp, DRs, DRd-соответственно изменение рентабельности за счет грузооборота, себестоимости и средней доходной ставки.

При дальнейшем углубленном анализе следует помнить, что выражение (Пр -100) в формуле отражает совокупное влияние всех технико-эксплуатационных показателей на отклонение грузооборота за анализируемый период по отношению к базисному периоду. Чтобы узнать степень влияния каждого показателя на ΔR, нужно результат влияния того или иного показателя на грузооборот умножить па коэффициент, равный ЧПр/ПФ.

По результатам анализа должны быть намечены пути повышения рентабельности работы предприятие. Для этого используют результаты ранее выполненного анализа. Все мероприятия, направленные на лучшее использование подвижного состава по времени и производительности, на снижение себестоимости перевозок за счет внедрения режима экономии, на увеличение производительности труда, и являются резервами роста рентабельности. Кроме того, резервами увеличения рентабельности являются ликвидация сверхнормативных запасов нормируемых материальных ценностей, реализация лишних основных производственных фондов, значительное сокращение и устранение непланируемых нереализациониых расходов и потерь, строгое соблюдение сметно-финансовой дисциплины по этим расходам.

0 комментариев