Проблемы промышленного транспорта и его технической оснащенности

Внедрение новой техники на железнодорожном транспорте

Структура руководства на предприятии “Минскжелдортранс”

Прочие доходы

Себестоимость переработки грузов

Анализ рентабельности предприятия

Организационные мероприятия по повышению рентабельности

Оптимизация ходовой скорости и графика движения грузовых поездов

Внедрение запорно-пломбирующего устройства на предприятии

Применение экономико-математических моделей в формировании грузопотоков

Программируемый автоматический регулятор наружного освещения

Безопасность погрузочно-разгрузочных работ

Навигация

Прочие доходы

Рентабельность предприятия "Минскжелдортранс" (Минская механизированная дистанция погрузочно-разгрузочных работ)

123921

знак

2

таблицы

36

изображений

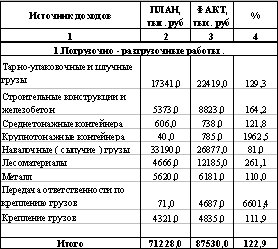

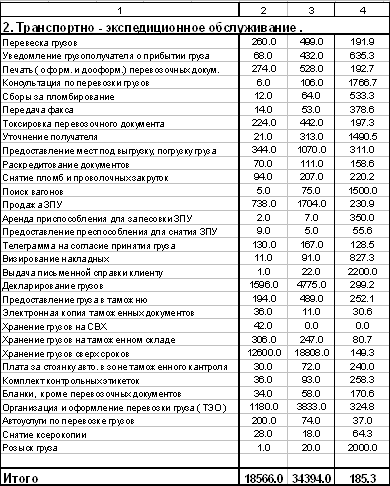

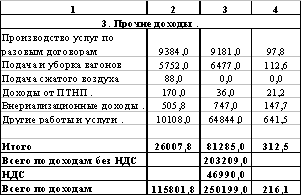

3. Прочие доходы.

Производство услуг по разовым договорам, оборудование теплушек, подача и уборка вагонов, подача сжатого воздуха, доходы от производства ТНП, стоянка автотракторной техники.

В таблице 3.1 представлены основные источники доходов предприятия за 1 квартал 2000 года.

Таблица 3.1. Доходы по ТЭП " Минскжелдортранс " за 1 квартал 2000 года

3.2 Эксплуатационные затраты предприятия и их структура

Эксплуатационные расходы механизированных дистанций погрузочно-разгрузочных работ составляются по статьям номенклатуры расходов железных дорог отдельно по элементам затрат: заработная плата, материалы, топливо, электроэнергия, амортизационные отчисления и прочие расходы.

Примерно 40—55% эксплуатационных расходов механизированных дистанций приходится на заработную плату. Фонд заработной платы, определенный в плане по труду, входит составной частью в план эксплуатационных расходов дистанции.

Эксплуатационные расходы дистанции по остальным элементам затрат на материалы, топливо, электроэнергию, амортизационные отчисления и прочие расходы планируются по нормам на единицу соответствующего измерителя.

Наиболее крупным элементом расходов дистанции после заработной платы являются амортизационные отчисления. Они составляют 10—12% эксплуатационных расходов дистанции. Амортизационные отчисления по основным фондам дистанции планируются и учитываются по трем статьям расходов. Примерно 85— 90% общей суммы амортизационных отчислений по дистанции планируются и учитываются по статье 402 «Переработка грузов механизмами». На эту статью относятся амортизационные отчисления на капитальный ремонт и полное восстановление погрузочно-разгрузочных машин и механизмов.

Амортизационные отчисления по остальным производственным фондам дистанции планируются по статье 250 «Амортизация производственных основных средств». На эту статью относятся амортизационные отчисления на капитальный ремонт и полное восстановление всех остальных производственных основных фондов дистанции, кроме рабочих машин и механизмов:

производственных зданий, сооружений, передаточных устройств, силовых машин и оборудования, транспортных средств.

Амортизационные отчисления по непроизводственным основным фондам планируются по статье 264 «Амортизация непроизводственных основных средств». По этой статье учитываются амортизационные отчисления по непроизводственным зданиям, конторам, мебели, инвентарю, счетным приборам и аппаратам, прочим основным фондам административно-управленческого характера и культурно-просветительного назначения. Амортизационные отчисления на капитальный ремонт и полное восстановление основных фондов дистанции определяются отдельно по каждому типу машин и механизмов, по каждому виду основных фондов, исходя из их среднегодовой стоимости и установленных норм амортизационных отчислений.

Следующим весовым элементом расходов дистанции являются затраты на материалы, составляющие 7—10% общей суммы расходов. По статье 402 планируются расходы на материалы для „смазки, чистки и ремонта механизмов, а также расходы на топливо для работы машин. Расход металла, запасных частей, деталей метизов и прочих материалов, необходимых для ремонта машин и механизмов, планируется по нормам расхода на 1000 ч работы машины.

Для примера в табл.3.2 приведены нормы расхода материалов на текущее содержание и все виды ремонта автопогрузчиков типа 4000М, 4003, 4043 и •1045. Умножением нормы расхода материалов на количество единиц измерителя и на соответствующую цену определяется стоимость материалов.

Таблица 3.2 Нормы расхода материалов на текущее содержание и все виды ремонта автопогрузчиков

| Материалы | Норма расхода на 1000 ч работы машины, кг | Материалы | Норма расхода на 1000 ч работы машины, кг |

| 1 | 2 | 3 | 4 |

| Прокат черных металлов рядовой | 69 | Пневматические шины | 3* |

| Прокат черных металлов качественный | 3,5 | Резиновые прокладки Обтирочные материалы | 0,2 8 |

| Бензин | 6000 | ||

| Прокат цветных металлов | 0,6 | Автол | 350 |

| Бронза Метизы Электроды | 0,5 4,0 1,5 | Нигрол Индустриальное масло Солидол | 60 20 70 |

* В штуках.

Нормы расхода материалов, топлива, горючего, смазочных и обтирочных материалов для основных типов подъемно-транспортных машин и механизмов приведены в справочнике В. А. Падня «Погрузочно-разгрузочные машины».

По статьям 245 и 246 планируются расходы по технике безопасности и производственной санитарии: на спецодежду, материалы для уборки производственных помещений, стоимость мыла, расходуемого в умывальниках и душах, а также выдаваемого работникам бесплатно по установленным нормам. По элементу материалы планируются также расходы, связанные с износом малоценных и быстроизнашивающихся предметов производственного назначения (ст. 251—тележки, лопаты ломы, вилы, носилки, приспособления и т.д.).

Расходы по возобновлению мелкого инвентаря и инструмента, как и расходы по спецодежде, зависят от численности производственного штата, стоимости и срока службы спецодежды и инвентаря.

Для определения средств, необходимых на возобновление мелкого инвентаря и инструмента, предварительно группируют весь инвентарь и инструмент по срокам их службы. Подсчетом стоимости предметов по каждой группе и делением ее величины на срок службы определяются расходы по возобновлению мелкого инвентаря и инструмента на один год.

Расходы механизированных дистанций на топливо составляют 3—5% общей суммы расходов. В основном топливо расходуется для производственных целей при ремонте машин и механизмов и для отопления помещений, душевых, сушилок и прочих бытовых нужд дистанции.

Расход топлива для производственных целей (нагревательных печей, кузнечных горнов и прочих агрегатов) планируется по нормам расхода условного топлива на 1 ч работы установок, их числу и продолжительности работы в часах за один год. Расход топлива при центральном отоплении помещений планируется по нормам расхода условного топлива в килограммах для нагрева 1000 м3 помещения по наружному обмеру на ГС. При печном отоплении расход топлива планируется в зависимости от количества печей и нормы расхода топлива на одну печь за весь отопительный сезон. Умножив общее количество топлива на цену его 1 т, определим расходы на топливо.

Расходы на электроэнергию составляют 5—6% расходов дистанций. Более 90% электроэнергии расходуется непосредственно на работу погрузочно-разгрузочных машин и механизмов:

козловых и мостовых электрокранов, зарядку аккумуляторных батарей электропогрузчиков (ст. 402).

Расходы на электроэнергию для работы машин и механизмов планируются отдельно по каждой установке, исходя из ее мощности, времени работы и установленного тарифа на электроэнергию. По статьям 245, 254 и 256 дистанция планирует расходы на электроэнергию для работы электромоторов, компрессоров, станков, вентиляторов, а также внутреннего транспорта.

Если в планируемом периоде количество электроустановок и продолжительность их работы существенно не изменяются, то расходы на электроэнергию по указанным статьям могут быть запланированы на основе анализа отчетных данных за предыдущие годы.

Расход электроэнергии для освещения производственных, административных и бытовых помещений дистанции планируется исходя из норм расхода мощности на электроосвещение 1 м2 площади и продолжительности горения электроламп за планируемый период.

Результаты расчетов расходов дистанции по отдельным статьям и элементам затрат сводятся в таблицу, представляющую собой план эксплуатационных расходов (таблица 3.3).

Распределение расходов по производственным подразделениям предприятия «Минскжелдортранс» отображено в табл. 3.4.

|

Таблица 3.4. Распределение расходов по производственным подразделениям.

0 комментариев