Навигация

Состояние финансов предприятия

64763

знака

15

таблиц

7

изображений

9 Состояние финансов предприятия

По состоянию на 20.10.05 введенные годовые производственные мощности на ОАО “НефАЗ” составляют:

ü 40,0 тыс. автосамосвалов;

ü 60, тыс. вахтовых автобусов;

ü 8,0 тыс. автоцистерн.

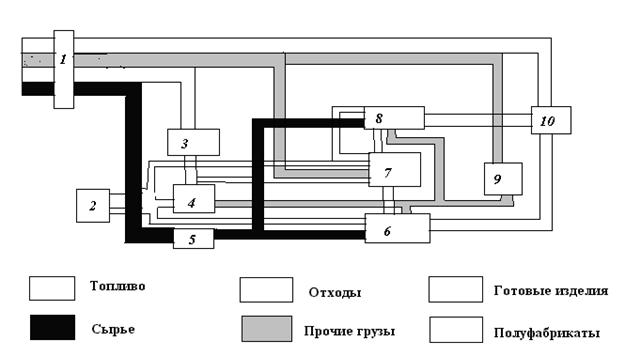

В составе активной части основных фондов на балансе предприятия находится широкая гамма оборудования. Средний возраст оборудования завода составляет 18 лет. Оборудование основного производства, имеющее “нулевую” остаточную стоимость составляет 51 %. В первом полугодии 2002 года удалось существенно повысить коэффициент загрузки оборудования.

| Коэффициент загрузки оборудования | 2003 год | 2004 год |

| По предприятию, том числе по КАС по КВАиЦ | 0,22 0,25 0,26 | 0,41 0,41 0,39 |

Завод располагает пластинчатыми механизированными конвейерами:

ü - конвейер по сборке автосамосвалов на шасси КамАЗ, пропускная способность до 40,0 тыс. шт. в год длина конвейера - метров;

ü - конвейер по сборке полуприцепов – цистерн и автоцистерн пропускная способность до 8,0 тыс. шт. в год, длина конвейера – 90 метров;

ü конвейер по сборке вахтовых автобусов на шасси Урал, КамАЗ, ГАЗ, пропускная способность до 6,0 тыс. шт. в год, длина – 84 метра.

Анализ финансового состояния начинается с общей оценки структуры средств хозяйствующего субъекта и источников их формирования, изменения ее на конец года в сравнении с началом по данным баланса.

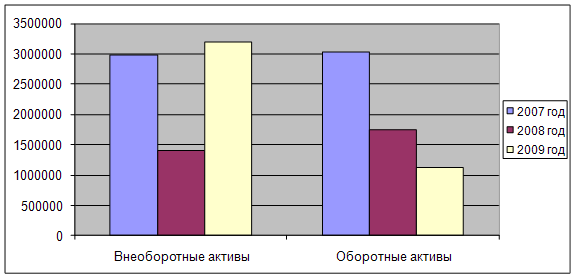

Таблица № 8 Анализ динамики и структуры активов

| № п/п | Актив | Абсолютная сумма тыс. руб. | Удельный вес, % | Изменение (+, - ) | ||||

| на н/г | на к/г | на н/г | на к/г | тыс. руб. | уд. вес, % | темп роста, % | ||

| 1 | Внеоборотные активы, всего в т.ч.: | 637952 | 700770 | 52,8 | 46,6 | +62,818 | -6,2 | +9,9 |

| - основные средства | 536000 | 548742 | 44,4 | 36,5 | +12742 | -7,9 | +2,4 | |

| 2 | Оборотные активы, всего в т.ч.: | 569455 | 802012 | 47,2 | 53,4 | +232557 | +6,2 | +40,8 |

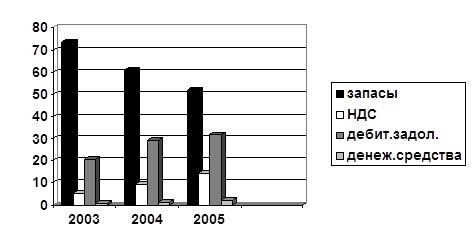

| - запасы | 419165 | 487753 | 34,7 | 32,5 | +68558 | -2,2 | +16,4 | |

| - дебиторская задолженность | 116510 | 233064 | 9,7 | 15,5 | +116554 | +5,8 | 100 | |

| -краткосрочные финансовые вложения -НДС по приобретенным ценам | - 30208 | - 72867 | - 2,5 | - 4,9 | - +42659 | - +2,4 | - 141,2 | |

| -денежные средства | 3572 | 8328 | 0,3 | 0,5 | +4756 | +0,2 | 133,1 | |

| Всего активы | 1207407 | 1502782 | 100 | 100 | +295375 | - | 24,5 | |

Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их, в пассивах.

В структуре стоимости имущества отражается специфика деятельности предприятия. Из таблицы видно, на сколько увеличилось имущество предприятия +295375 тыс. руб. или на 24,5%. У предприятия произошло резкое изменение структуры стоимости имущества предприятия в сторону увеличения удельного веса в нем оборотных средств, но за счет роста дебиторской задолженности (100%) – это негативный момент. Положительным моментом следует отметить, что на конец года по сравнению с началом года увеличились денежные средства (133,1%).

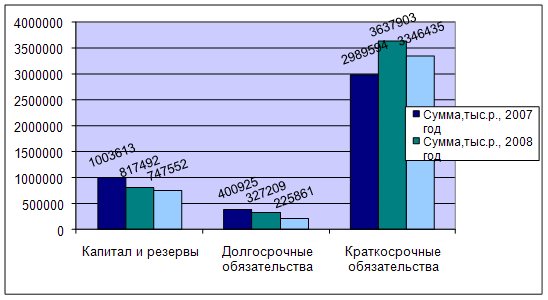

Таблица № 9 Анализ динамики и структуры пассивов

| № п/п | Пассив | Абсолютная сумма, тыс.руб. | Удельный вес,% | Изменение (+,-) | ||||

| на н/г | на к/г | на н/г | на к/г | тыс.руб | уд. вес,% | темп роста,% | ||

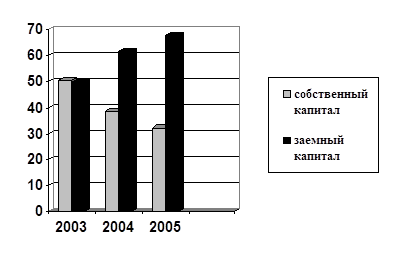

| 1 2 3 | Капитал и резервы, всего -уставный капитал -добавочный капитал -резервный капитал -фонд накопления -фонд социальной сферы -нераспределенная прибыль Долгосрочные пассивы Краткосрочные пассивы, всего в т.ч.: -займы и кредиты -кредиторская задолженность -доходы будущих периодов -резервы предстоящих расходов Всего пассивы | 608582 5908 442263 886 13689 130150 15686 - 598825 61590 531851 - 5384 1207407 | 579314 5908 565296 886 - - 7224 - 993468 152798 761051 7728 1891 1502782 | 50,4 0,5 36,6 0,1 1,1 10,8 1,3 49,6 5,1 4,1 - 0,5 100 | 38,6 0,4 37,7 0,1 - - 0,5 61,4 10,2 50,6 0,5 0,1 100 | -29268 - +123033 - -13689 -130150 -8462 +324643 +91208 +229200 7728 -3493 +295375 | -11,8 -0,1 +1,1 - -1,1 -10,8 -0,8 +11,8 +5,1 +6,5 +0,5 -0,4 - | -4,8 - +27,8 - -100 -100 -54 +54,2 148,1 43,1 - -64,9 +24,5 |

Таким образом, из таблицы видно в структуре пассивов увеличиваются краткосрочные обязательства на конец года по сравнению с началом года на 324643 тыс.руб., за счет увеличения займов и кредитов на 91208 тыс.руб. или на 148,1%, кредиторская задолженность на 229200 тыс.руб. или на 43,1%. Недостатком в работе предприятия является увеличение задолженности по оплате труда на 2948 тыс.руб., увеличение задолженности поставщикам на 153484 тыс.руб. Положительным моментом является то, что уменьшилась задолженность перед государством, внебюджетными фондами на –28174 тыс.руб. и уменьшилась задолженность перед бюджетом –14347 тыс.руб.

Анализ имущественного положения предприятия можно провести также с помощью вертикального и горизонтального анализа.

Аналитический баланс сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Это баланс включает показатели как горизонтального так и вертикального анализа.

Вертикальный анализ показывает структуру средств экономического субъекта и их источников. Вертикальному анализу можно подвергать либо исходную отчетность, либо агрегированную отчетность. Непосредственно , например, из аналитического баланса – нетто можно получить ряд важных характеристик имущественного и финансового состояния организации.

Горизонтальный анализ дает характеристику изменений показателей отчетности за отчетный период или динамику их изменений за ряд отчетных периодов.

Анализируя сравнительный баланс, необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости имущества, на соотношение темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженности.

Вывод: как мы видим из таблицы за отчетный период имущество организации возросло на 295375 т.руб., или на 24,5 %, в том числе за счет увеличения объема основного капитала – на 62818 т.руб., или на на 21,3 % и прироста оборотного капитала – на 232537 т.руб., или на 78,7 %. Иначе говоря, за отчетный период в оборотные средства было вложено средств более чем в два раза больше, чем в основной капитал. При этом материальные оборотные средства увеличились на 111247 т.руб., а денежные средства и краткосрочные финансовые вложения увеличились на 4756 т.руб. Данные колонки 10 таблицы показывают, за счет каких средств и в какой мере изменилась стоимость имущества организации.

Пассивная часть баланса характеризуется уменьшением удельного веса собственных источников средств, причем их доля в общем объеме уменьшилась в течение года на 11,9 %. Структура заемных средств в течение года претерпела ряд изменений. Так, доля кредиторской задолженности поставщикам и др. увеличилась на 6, 6 %.

Похожие работы

... горизонтальный и вертикальный анализ финансовой отчетности предприятия. 2.2 Вертикальный и горизонтальный анализ финансовой отчетности предприятия на примере ОАО «Нефтекамскшина» Горизонтальный анализ предполагает расчет показателей темпов роста и прироста показателей, которые используются для оценки динамики основных показателей, кроме того, с помощью этого анализа можно отследить ...

... также разработку систем сертификации на экологическую чистоту, защитные параметры от воздействия окружающей среды, в том числе при экстремальных условиях. Основными факторами повышения конкурентоспособности продукции ОАО «Искож» являются удешевление товаров, чего можно добиться при удешевлении сырья и увеличении массовости выпускаемой продукции; повышение качества выпускаемой продукции; активное ...

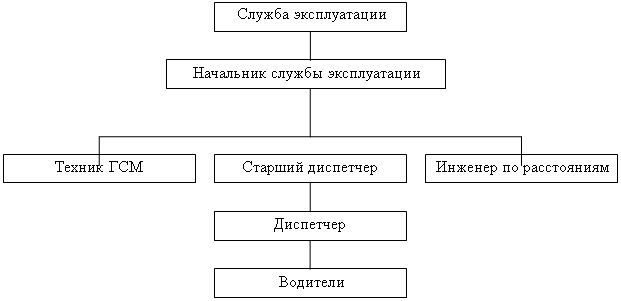

... Для их замены у предприятия на сегодня средства отсутствуют. Глава 3. Технико-экономическое обоснование мероприятий по повышению эффективности деятельности ТЭП ОАО «НефАЗ» 3.1. Техническая суть мероприятий и организация их реализации. Основными мероприятиями по повышению эффективности деятельности Транспортно-экспедиционного предприятия являются: 1. Повышение производительности подвижного ...

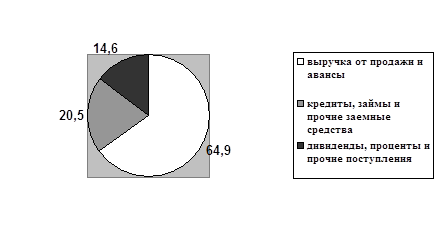

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

0 комментариев