Подходы к управлению дебиторской задолженности и анализ ее оборачиваемости

Общая характеристика предприятия

Анализ основных экономических показателей ООО «Ритм»

Г. - 11 чел. (78,57 % от уровня 2005 г.), сократившись на 3 человека;

Анализ финансового состояния предприятия

Г. Кv = 1,27 (7328490/5765380)

Анализ дебиторской задолженности предприятия

Долгосрочная дебиторская задолженность от 1 года до 2,5 лет;

Совершенствование механизма управления дебиторской задолженностью ООО "Ритм"

Руб. * 410000/1000 = 8200 руб

Навигация

Совершенствование механизма управления дебиторской задолженностью ООО "Ритм"

Управление дебиторской задолженностью (на примере ООО "Ритм")

124812

знаков

30

таблиц

7

изображений

3. Совершенствование механизма управления дебиторской задолженностью ООО "Ритм"

3.1 Внедрение автоматизированной системы управления дебиторской задолженностью

В современных рыночных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять работу, а только потом расплатиться. Для того чтобы удержать свои позиции на рынке, поставщики и подрядчики следуют желаниям клиентов и все чаще используют коммерческое кредитование, предоставляют отсрочки платежей и т. д. Если факт поставки товара (работ, услуг) не совпадает по времени с получением за них денежных средств, у поставщика (подрядчика) возникает дебиторская задолженность. Дебиторская задолженность, с точки зрения гражданского права, является имущественным правом, т. е. правом на получение определенной денежной суммы (товара, услуги и т. п.) с должника. Данный вид задолженности отражается в бухгалтерской отчетности в составе активов организации. В настоящее время нередки случаи неисполнения должниками своих обязательств. За нарушение условий договоров применяются следующие меры гражданско-правовой ответственности: штрафы, пени, неустойки, проценты. Предлагается в целях эффективного управления дебиторской задолженностью приобретение программы «Управление дебиторской задолженностью. Сетевая версия» в ООО Консалтинговая группа «Лекс» как инструмента по организации системной работы с платежами контрагентов, существенно снижающего риски возникновения долгов и предоставляющего возможность эффективного взыскания дебиторской задолженности. Система «Управление дебиторской задолженностью. Сетевая версия» является профессиональным помощником, который в режиме реального времени планирует, контролирует и управляет деятельностью по работе с контрагентами. Снижение дебиторской задолженности возможно только через организацию эффективного взаимодействия с клиентами, которая охватывает не столько юридическую подготовку, сколько контроль и взаимодействие.

Установка программы «УДЗ. СВ» позволит обеспечить:

- контроль деятельности специалистов в режиме on-line (надлежащее исполнение своих обязательств, выдача заданий для каждого пользователя с выводом результатов и комментариев ответственных лиц);

- подробное описание процесса управления дебиторской задолженностью с соответствующими формами документов;

- инвентаризацию дебиторской задолженности в режиме реального времени;

- экономия существенных денежных средств на привлечении внешних специалистов;

- возможность принимать управленческие решения на основании автоматически формируемых программой аналитических отчетов;

Функциональные возможности системы «Управление дебиторской задолженностью. Сетевая версия»:

· Одновременное объединение нескольких пользователей с различными функциональными обязанностями.

· Возможность контролировать и управлять работой сотрудников менеджменту компании (сквозная цепочка вертикальных взаимоотношений: руководитель – начальник юридического отдела - юрист - бухгалтер) посредством выдачи заданий для каждого пользователя и выводом результатов и комментариев ответственных лиц;

· Импорт данных из бухгалтерских программ, существенно сокращающий время на внесение информации о контрагенте;

· Поэтапная работа с задолженностью, сопровождаемая проверкой качества, сроков работ и истории взаимоотношений с контрагентами;

· Качественная правовая поддержка, позволяющая аргументировано доказывать и обосновывать свои действия: готовые образцы и примерные тексты, договоры и процессуальные документы, оптимизирующие процесс подготовки документов по взысканию задолженности;

· Автоматические напоминания, информирующие о наступлении сроков платежей, о заданиях поступающих от руководства и старших сотрудников;

Программный продукт «Управление дебиторской задолженностью. Сетевая версия» подразумевает осуществление работы с программой одновременно несколькими пользователями с различными задачами (функциональными обязанностями и правами доступа к полному объёму информации). Для каждого из пользователей определен объём работ, который он должен осуществлять.

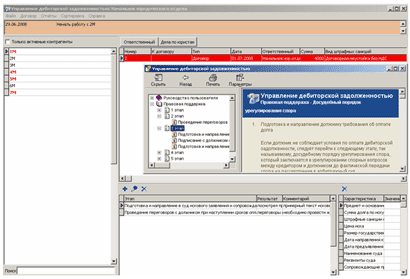

Рис. 3.1. Программа «УДЗ. СВ»

Этапы процесса востребования дебиторской задолженности в соответствии с УДЗ.СВ. Весь процесс по управлению дебиторской задолженностью можно разделить на следующие этапы, которые и содержит УДЗ.СВ:

1. Начало работы с контрагентом (первый этап – ввод справочной информации). Начинать работу с контрагентами необходимо с того момента, как был заключен договор с условиями об отсрочке платежа, даже если нет первичной информации о том, что этот контрагент может ненадлежащим образом исполнить свои обязательства в сроки, определенные договором.

На этом этапе специалисту, ответственному за работу с контрагентами, необходимо владеть информацией относительно «параметров» задолженности (наименование контрагента, обязательство, из которого возникла задолженность, предмет договора, срок его исполнения), которые непосредственно используются при оформлении сопутствующих документов. Работа на данном этапе заключается в следующем. Пользователь – бухгалтер, помощник бухгалтера, иное лицо, работающее с бухгалтерскими программами и имеющее возможность заполнять первичные сведения относительно контрагентов, должен точно заполнить все параметры диалоговых окон «Параметры задолженности» и «Контрагенты». Уже на этом этапе пользователь имеет возможность получить подсказки высококвалифицированных специалистов Консалтинговой группы «Лекс»: - относительно действий, которые необходимо совершить пользователю по вводу информации; - на что в первую очередь необходимо обратить внимание; - какие данные имеют первостепенное значение; - какие действия, направленные на своевременное погашение дебиторской задолженности, необходимо осуществить уже на этом этапе (при этом пользователю будет предложена вся информация, необходима для совершения этого действия, в том числе, подробные комментарии специалиста и контактная информация по контрагенту).

2. Переговоры с контрагентом. Данный этап открывает процесс работы по взысканию дебиторской задолженности, который подразумевает текущую работу по этой задолженности, переходящую от одного этапа к другому, и начинается он со дня наступления сроков погашения задолженности и не оплаты этого долга со стороны дебитора. Пользователь – юрист, помощник юриста, стажер, иное лицо, в обязанности которого входит правовая поддержка деятельности организации. Данный пользователь имеет возможность сразу же (не теряя драгоценного времени) приступить к работе по управлению дебиторской задолженностью на основании тех сведений и информации, которая была введена в программу предыдущим пользователем. Так, УДЗ.СВ подскажет пользователю о наступлении сроков оплаты, о действиях, которые необходимо выполнить, на что прежде всего необходимо обратить внимание. В свою очередь, имея перед собой всю информацию относительно данной сделки и самого контрагента, юрист в сроки, предусмотренные договором, следуя подсказки высококвалифицированного специалиста, заложенной в программе, делает звонок контрагенту. Ведь в противном случае должник может подумать, что сумма задолженности для кредитора не важна, либо у него отсутствует соответствующий контроль, или кредитор боится портить с ним отношения, что, в свою очередь, и может повлечь неоплату долга.

3. Досудебный порядок востребования дебиторской задолженности. Если должник не соблюдает условия по оплате, УДЗ.СВ подсказывает пользователю о том, что необходимо перейти к другому этапу работы с просроченной дебиторской задолженностью, так называемому, досудебному порядку урегулирования спора, который заключается в урегулировании спорных вопросов между кредитором и должником до фактической передачи спора на рассмотрение в арбитражный суд. Досудебный порядок урегулирования спора применяется в случаях, когда он установлен федеральным законом для определенной категории споров, либо такой порядок предусмотрен договором, заключенным между кредитором и должником. В остальных случаях спор может быть передан на рассмотрение арбитражного суда и без соблюдения данного порядка. Досудебный порядок урегулирования спора начинается после того, как должник отказался от погашения задолженности в сроки, установленные сторонами в рамках 2 этапа или должник вообще не принимает никаких мер по погашению этой задолженности (в том числе, не выходит на контакт и т.д.). В УДЗ.СВ данный этап состоит из следующих взаимосвязанных действий: • подготовка и направление должнику требования об оплате долга; • подписание с должником соглашения о порядке погашения задолженности, использование иных механизмов, направление на погашение просроченной задолженности (отступное, новация, зачет, уступка прав требования); • подготовка и направление должнику повторного требования об оплате долга, вытекающего из неисполнения соглашения о порядке погашения задолженности. Претензионная же стадия востребования дебиторской задолженности включает в себя: *подготовку документальной базы для взыскания долга; *составление и направление претензии должнику; *ведение переговоров с должником.

4.Подготовка иска. В случае отказа дебитора от погашения задолженности в рамках досудебного порядка урегулирования споров, а также в случае отсутствия с его стороны ответов на предложения кредитора УДЗ.СВ автоматически предлагает пользователю перейти к следующему этапу востребования дебиторской задолженности – подготовка и направление в суд искового заявления и сопровождающих процессуальных документов.

Иск – предъявленное в суд для рассмотрения и разрешения в определенном процессуальном порядке материально-правовое требование одного лица к другому, вытекающее из спорного материально-правового отношения и основанное на определенных юридических фактах. Иск является процессуальным средством защиты нарушенного или оспоренного права, присущим исковой форме судопроизводства. В свою очередь, исковое заявление – это форма выражения иска, письменный документ, соответствующий предмету, основанию и содержанию иска, включающий сведения, предусмотренные законом.

Подготовка и направление в суд искового заявления и процессуальных документов достаточно сложный этап. В УДЗ. СВ он состоит из следующих взаимосвязанных действий: *подготовка проекта искового заявления; *автоматический расчет штрафных санкций; *автоматический расчет цены иска; *расчет государственной пошлины; *формирование пакета документов и направление копий искового заявления, и приложенных документов участникам судебного процесса; *подача иска в суд. Несмотря на всю сложность данного процесса с точки зрения юридической техники, используя УДЗ.СВ любой пользователь сможет выполнить эту работу максимально эффективно, используя материал правовой базы программы, комментарии и подсказки специалистов, формы процессуальных документов.

Таким образом, посредством УДЗ.СВ работа с организациями-дебиторами и образовавшейся дебиторской задолженностью сводится к переводу ее из одного состояния в другое в соответствии с циклом ее управления, предложенным в описании к данной системе. Для продолжения деятельности по востребованию задолженности с должника требуется всего лишь перейти на следующий этап, описание которого подробно представлено в этой системе. В УДЗ.СВ указаны все необходимые действия, направленные на взыскание дебиторской задолженности, изложены требования действующего законодательства и материалы судебно-арбитражной практики, а также представлены формы различных документов, в том числе и процессуальных, и рекомендации по их заполнению.

3.2 Улучшение управления дебиторской задолженностью путем предоставления скидок к оптовой цене

Рассмотрим структуру дебиторской задолженности. Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в оборотные активы, превращаются в реальные деньги.

Существуют некоторые общие рекомендации, позволяющие бухгалтеру управлять дебиторской задолженностью:

-необходимо контролировать состояние расчетов с покупателями, по отсроченным (просроченным) задолженностям;

-по возможности ориентироваться на большее число покупателей;

-следить за соотношением дебиторской и кредиторской задолженности (значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия);

-использовать способ предоставления скидок при досрочной оплате.

Рассмотрим технологическую последовательность предоставления скидки:

1. Анализ дебиторской задолженности

1.1. Расчет удельного веса дебиторской задолженности в составе текущих активов.

1.2. Изучение состояния расчетов с покупателями и заказчиками.

1.3. Квалификация дебиторской задолженности по срокам образования, выявление просроченных задолженностей.

2. Выбор эффективного размера скидки по каждому конкретному покупателю

3. Выход на покупателя с предложением предоставления скидки при ускорении платежа

4. Заключение договора о предоставлении скидки

5. Поступление денег (высвобождение оборотных средств)

Анализ актива баланса ООО «РИТМ» показал, что в составе текущих активов предприятия (оборотных средств) значительный удельный вес имеет дебиторская задолженность, предприятие постоянно испытывает недостаток оборотных средств.

При анализе текущих активов, особенно дебиторской задолженности следует иметь в виду, что в условиях инфляции всякая просрочка платежа приводит к тому, что предприятие - производитель (продавец) реально получает лишь часть стоимости реализованной продукции.

Падение покупательной способности денег за период характеризуется с помощью коэффициента, обратного величине индекса цен. Если установленная договором сумма к получению составляет величину S, а динамика цен характеризуется индексом I, то реальная сумма денег с учетом их покупательной способности в момент оплаты рассчитывается по формуле:

К = S / I,

где S - установленная договором сумма к получению;

I - индекс цен.

Объем товарооборота ООО "РИТМ" в 2007г. составлял 7 171 730 руб.

Для анализа оборачиваемости дебиторской задолженности (ДЗ) составим вспомогательную табл. 3.1

По данным табл. 3.1 мы определили, что средний период погашения дебиторской задолженности на предприятии в отчетном году составил 60 дней. При ежемесячном темпе инфляции 1,2%, получаем, что индекс цен I= 1,012. Таким образом, месячная отсрочка платежа приводит к тому, что предприятие получит реально 98,5% ((1/ 1,012)) * 100 от договорной стоимости заказа.

Таблица 3.1

Оборачиваемость дебиторской задолженности

| Показатели | Формула расчета | Значение |

| Оборачиваемость ДЗ (раз). | Объем товарооборота/Средняя ДЗ | 5,74 |

| Период погашения ДЗ (дни) | 365 / Оборачиваемость ДЗ | 60 |

| Доля ДЗ в общем, объеме текущих активов | ДЗ / Оборотные активы | 33 |

| Отношение средней величины ДЗ к объему выручки | Средняя ДЗ / Объем выручки | 0,18 |

Для сложившегося на предприятии периода погашения дебиторской задолженности 60 дней, индекс цен составит в среднем 3,0 ((0,012 * 60) / 30). Тогда коэффициент падения покупательной способности денег будет равен 0,97 (1/1,03). Иначе говоря, при среднем сроке возврата задолженности, равном 60 дней, предприятие реально получит лишь 97% от стоимости договора, теряя с каждой тысячи рублей выручки 30 руб.

ООО "Ритм" заключило договор - поставки продукции в IV кв. 2007 г. на сумму 410000 руб., в тексте договора указывается, что при условии оплаты в 10- ти дневной срок покупателю предоставляется скидка в размере 10 руб. на каждую 1000 руб. договора.

В табл. 3.2 приведен расчет возможной эффективности мероприятия при предоставлении скидки и без нее.

Таблица 3.2

Выбор способа расчета с покупателями и заказчиками

| Показатели | Вариант I - со скидкой | Вариант II - без скидки | Отклонения (+,-) |

| Коэффициент падения (повышения) покупательной способности | 1,2% х10/ 30 = 0,40 | 1,2%х60/30 = 2,4 | 2,00 |

| Влияние инфляции на каждую тысячу рублей договорной цены, руб. | 1000 * 1,004- 1000 = 4 руб. | 24 | 20 |

Таким образом, при использовании скидки на каждую 1 тыс. руб. будет выигрыш 20 руб., а всего дополнительная прибыль:

Похожие работы

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... материально-производственных запасов, поддержания незавершенного производства, осуществления краткосрочных финансовых вложений в ценные бумаги и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия. Таким образом, собственные оборотные средства, предназначенные для финансирования текущей деятельности, характеризуют сумму средств, вложенных в оборотные ...

0 комментариев