Подходы к управлению дебиторской задолженности и анализ ее оборачиваемости

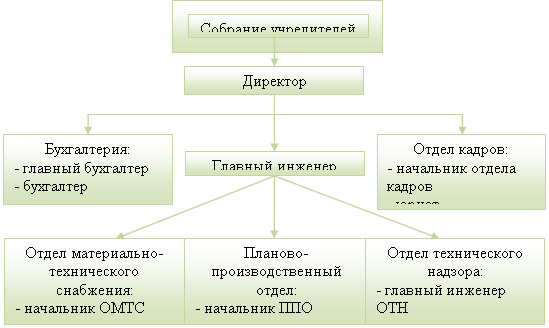

Общая характеристика предприятия

Анализ основных экономических показателей ООО «Ритм»

Г. - 11 чел. (78,57 % от уровня 2005 г.), сократившись на 3 человека;

Анализ финансового состояния предприятия

Г. Кv = 1,27 (7328490/5765380)

Анализ дебиторской задолженности предприятия

Долгосрочная дебиторская задолженность от 1 года до 2,5 лет;

Совершенствование механизма управления дебиторской задолженностью ООО "Ритм"

Руб. * 410000/1000 = 8200 руб

Навигация

Г. Кv = 1,27 (7328490/5765380)

Управление дебиторской задолженностью (на примере ООО "Ритм")

124812

знаков

30

таблиц

7

изображений

2006 г. Кv = 1,27 (7328490/5765380)

2007 г. Кv = 0,98 (7171730/7328490)

Таким образом получим, что в 2006 г. Кv >Кв, а в 2007 г. Кv < Kв, значит, за этот период использование финансовых результатов предприятия было менее эффективным, чем в предыдущем.

После определения общей характеристики финансового состояния и его изменения за отчетный период проведем анализ финансовой устойчивости предприятия. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности.

Определим тип финансового состояния анализируемого предприятия, для этого составим аналитическую таблицу для определения недостатка (-) или излишка (+) собственных оборотных средств для формирования запасов и затрат. Расчет показателей финансовой устойчивости предприятия за 2005 год представлен в табл. 2.17.

Таблица 2.17

Расчет показателей финансовой устойчивости ООО «РИТМ» в 2005 г.

| Показатели | На начало года (тыс.руб.) | На конец года (тыс.руб.) | Отклонение (+; -) |

| 1. Источники собственных средств (Ис) | 2520 | 2670 | -150 |

| 2. Внеоборотные активы (F) | 2140 | 2480 | -340 |

| 3. Собственные средства (стр.1 – стр.2) | 380 | 190 | +190 |

| 4. Долгосрочные кредиты и займы | - | - | - |

| 5. Наличие собственных оборотных и долгосрочных заемных источников формирования запасов (стр.3 – стр.4) | 380 | 190 | +190 |

| 6. Краткосрочные кредиты и заемные средства (Д) | 1080 | 1010 | +70 |

| 7.Наличие собственных оборотных средств, долгосрочных и краткосрочных источников формирования запасов (стр.5 + стр.6) | 1460 | 1200 | +260 |

| 8. Запасы и затраты (Ез) | 190 | 220 | -30 |

| 9. Недостаток (-) излишек (+) собственных источников для формирования запасов (стр.3 – стр.8) | +190 | -30 | +160 |

| 10. Недостаток (-) излишек (+) собственных и долгосрочных источников для формирования запасов (стр.5 – стр.8) | +190 | -30 | +160 |

| 11. Недостаток (-) излишек (+) общей величины источников средств для формирования запасов (стр.7 – стр.8) | +1270 | +980 | +290 |

| 12.Показатель типа финансовой ситуации S(стр.9); S(стр.10); S(стр.11) | (1; 1; 1) | (0; 0; 1) | - |

Как видно из табл. 2.17, у анализируемого предприятия на конец 2005 г. сложилось неустойчивое финансовое состояние (III тип). В табл. 2.18 проведем расчет финансовой устойчивости ООО «РИТМ» в 2006 г.

Таблица 2.18

Расчет показателей финансовой устойчивости ООО «РИТМ» в 2006 г.

| Показатели | На начало года (тыс.руб.) | На конец года (тыс.руб.) | Отклонение (+; -) |

| 1. Источники собственных средств (Ис) | 2670 | 3000 | -330 |

| 2. Внеоборотные активы (F) | 2480 | 2570 | -90 |

| 3. Собственные средства (стр.1 – стр.2) | 190 | 430 | -240 |

| 4. Долгосрочные кредиты и займы | - | - | - |

| 5. Наличие собственных оборотных и долгосрочных заемных источников формирования запасов (стр.3 – стр.4) | 190 | 430 | -240 |

| 6. Краткосрочные кредиты и заемные средства (Д) | 1010 | 970 | +40 |

| 7. Наличие собственных оборотных средств, долгосрочных и краткосрочных источников формирования запасов (стр.5 + стр.6) | 1200 | 1400 | -200 |

| 8. Запасы и затраты (Ез) | 220 | 840 | -620 |

| 9. Недостаток (-) излишек (+) собственных источников для формирования запасов (стр.3 – стр.8) | -30 | -410 | -380 |

| 10. Недостаток (-) излишек (+) собственных и долгосрочных источников для формирования запасов (стр.5 – стр.8) | -30 | -410 | -380 |

| 11. Недостаток (-) излишек (+) общей величины источников средств для формирования запасов (стр.7 – стр.8) | +980 | +560 | +420 |

| 12. Показатель типа финансовой ситуации S(стр.9); S(стр.10); S(стр.11) | (0; 0; 1) | (0; 0; 1) | - |

Расчет трехкомпонентного показателя типа финансовой ситуации в 2007 г. приведен в табл. 2.19.

Из таблицы 2.18, 2.19 видно, что на протяжении 2006-2007 гг. у ООО «РИТМ» сложилось неустойчивое финансовое состояние (III тип).

Таблица 2.19

Расчет показателей финансовой устойчивости ООО «РИТМ» в 2007 г.

| Показатели | На начало года (тыс.руб.) | На конец года (тыс.руб.) | Отклонение (+; -) |

| 1. Источники собственных средств (Ис) | 3000 | 3160 | -160 |

| 2. Внеоборотные активы (F) | 2570 | 2960 | -390 |

| 3. Собственные средства (стр.1 – стр.2) | 430 | 200 | +230 |

| 4. Долгосрочные кредиты и займы | - | - | - |

| 5. Наличие собственных оборотных и долгосрочных заемных источников формирования запасов (стр.3 – стр.4) | 430 | 200 | +230 |

| 6. Краткосрочные кредиты и заемные средства (Д) | 970 | 900 | +70 |

| 7. Наличие собственных оборотных средств, долгосрочных и краткосрочных источников формирования запасов (стр.5 + стр.6) | 1400 | 1100 | +300 |

| 8.Запасы и затраты (Ез) | 840 | 970 | -130 |

| 9.Недостаток (-) излишек (+) собственных источников для формирования запасов (стр.3 – стр.8) | -410 | -770 | -360 |

| 10.Недостаток (-) излишек (+) собственных и долгосрочных источников для формирования запасов (стр.5 – стр.8) | -410 | -770 | -360 |

| 11.Недостаток (-) излишек (+) общей величины источников средств для формирования запасов (стр.7 – стр.8) | +560 | +130 | +430 |

| 12.Показатель типа финансовой ситуации S(стр.9); S(стр.10); S(стр.11) | (0; 0; 1) | (0; 0; 1) | - |

Для окончательного восстановления финансовой устойчивости может быть предложена оптимизация структуры пассивов и увеличение оборачиваемости запасов и затрат, при необходимости их реализации.

Проведем оценку и расчеты коэффициентов рыночной устойчивости предприятия. Финансовые коэффициенты рыночной устойчивости во многом базируются на показателях рентабельности предприятия, эффективности управления и деловой активности. Они рассчитываются на определенную отчетную дату баланса и рассматриваются в динамике.

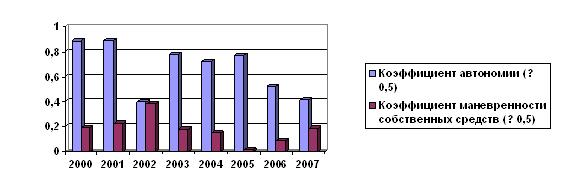

1) Коэффициент автономии (Ка) равняется отношению собственных оборотных средств к общей величине основных источников формирования запасов. Определяется по формуле:

Ка = Ис / В, (2.7)

где Ис – источники собственных средств, тыс.руб.;

В – итог баланса, тыс.руб.

Коэффициент автономии показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов. Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5. Нормальное ограничение Kа > 0,5 означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Выполнение ограничения важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия приводящей к снижению зависимости предприятия от заемных источников финансирования и оценивается положительно. Произведем расчеты коэффициента автономии в 2005-2007 гг.

Ка 2005 г. = 2670/4510 = 0,59;

Ка 2006 г. = 3000 / 5410 = 0,55;

Ка 2007 г. = 3160 / 6830 = 0,46.

Расчеты показывают, что большая часть имущества предприятия формировалась за счет собственных источников, т.к. их доля составляла: в 2005 г. 59%; в 2006 г. 55% в общем итоге баланса. За 2007 г. большая часть имущества формируется за счет заемных источников, поскольку доля собственных источников снизилась на 9% и составила 46% в общем итоге баланса. Это свидетельствует об увеличении финансовой зависимости предприятия.

2) Коэффициент соотношения заемных и собственных средств (Кз/с) – это отношение величины обязательств предприятия к величине его собственных средств. Данный коэффициент рассчитывается по формуле:

Кз/с = Rp + K / Ис, (2.8)

где Rp – заемные средства, тыс. руб.;

К – обязательства, тыс. руб.;

Ис – источники собственных средств, тыс.руб.

Нормальное ограничение для коэффициента соотношения заемных и собственных средств приемлемо, когда Кз/с < 1.

Подставив значения, произведем соответствующие расчеты:

Кз/с 2005 г. = (1010+830)/2670 = 0,68;

Кз/с 2006 г. = (970+1440)/3000 = 0,80;

Кз/с 2007 г. = (900+2770)/3160 = 1,16

Полученные результаты свидетельствуют о том, что в 2005 – 2006 гг. финансовое состояние предприятия стабильно, т. к. источники собственных средств имеют наибольший удельный вес (Кз/с < 1). К 2007 г. финансовое положение ухудшилось, нестабильно т.к. К з/с > 1.

3) Коэффициент соотношения мобильных (оборотных) средств и иммобилизованных средств (Ко/и) вычисляется делением оборотных активов на иммобилизованные:

Ко/и = оборотные активы (Ез + Rа) / F, (2.9)

где F – основные средства и вложения, тыс. руб.

Подставив значения в формулу, получим:

Ко/и 2005 г. = 2030/2480 = 0,82;

Ко/и 2006 г. = 2840 / 2570 = 1,11;

Ко/и 2007 г. = 3870 / 2960 = 1,31.

4) Коэффициент маневренности равняется отношению собственных оборотных средств организации к реальному собственному капиталу. Определяется по формуле:

Kм = собственные оборотные средства (Ис - F) / Ис, (2.10)

Он показывает, какая часть собственного капитала организации находится в мобильной форме, позволяющей свободно маневрировать капиталом. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких- либо устоявшихся в практике нормальных значений показателя не существует. В качестве усредненного ориентира для оптимальных уровней коэффициента можно рассматривать значение K ~ 0,5.

Произведем расчет данного коэффициента в 2005-2007 гг.:

Км 2005 г. = (2670-2480)/2670 = 0,07;

Км 2006 г. = (3000-2570) / 3000 = 0,14;

Км 2007 г. = (3160-2960) / 3160 = 0,06.

5) Коэффициент обеспеченности собственными средствами (Косс).

Косс = (Капитал и резервы – ВА)/ОА. (2.11)

Косс 2005 г. = (2670000 – 2480000)/2030000 = 0,09.

Косс 2006 г. = (3000000 – 2570000)/2840000 = 0,15.

Косс 2007 г. = (3160000 – 2960000)/3870000 = 0,05.

Нормативное значение данного коэффициента: Косс ≥ 0,1

По полученным коэффициентам финансовое состояние предприятия оценивается как неблагополучное или можно сказать рискованное, т.к. более 80% собственных средств предприятия вложено в недвижимое имущество (наименее ликвидные активы) и только 20% от общей стоимости вложено в оборотные средства (наиболее ликвидные активы). В связи с этим оборотные активы в основной массе формируются за счет заемных средств.

Далее проведем анализ платежеспособности и ликвидности предприятия. Предприятие считается платежеспособным при отсутствии краткосрочной задолженности бюджету, банкам, поставщикам, по выплате заработной платы и прочим кредиторам. Ликвидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Для оценки степени платежеспособности рассчитаем коэффициенты ликвидности:

1) Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности может погасить предприятие в ближайшее время. Показатель рассчитывается по формуле:

Кал = (ДС + КФВ) / КО, (2.12)

где Кал – коэффициент абсолютной ликвидности;

ДС – денежные средства, тыс. руб.;

КФВ - краткосрочные финансовые вложения, тыс.руб;

КО – краткосрочные обязательства, тыс.руб.

Нормальное ограничение Кал > 0,2, распространенное в экономической литературе, означает, что каждый день подлежат погашению 20 % краткосрочных обязательств предприятия, или другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место в отчетную дату, может быть погашена за 5 дней (1: 0,2).

Подставив значения в формулу, получим:

Кал 2005 г. = 1030/1840 = 0,56;

Кал 2006 г. = 1150 / 2410 = 0,48;

Кал 2007 г. = 1960 / 3670 = 0,53.

Расчеты показывают, что предприятие на начало 2005 года в состоянии оплатить 56% наиболее срочных обязательств, а на конец 2006 г. - 48% данных обязательств, а на конец 2007 г. – 53 %, т.е. у предприятия прослеживается положительная динамика Кал > 0,2. Однако следует отметить, что Кал характеризует платежеспособность на дату составления баланса.

2) Коэффициент текущей ликвидности (коэффициент покрытия) отражает прогноз платежеспособности на относительно отдаленную перспективу. Показатель рассчитывается по формуле:

Кп = (ДС+ КФВ + КДЗ + З) / КО, (2.13)

где З – запасы с учетом НДС, тыс.руб.;

Нормальное ограничение показателя: Кп > 2.

Данное ограничение установлено «Методическими положениями по оценке финансового состояния предприятий и установлению не удовлетворительной структуры баланса», утвержденным Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.94 № 31-р. Официально рекомендованный норматив для показателя следует признать несколько завышенным, но, несомненно, он должен быть больше единицы.

Подставив значения, получим:

Кп 2005 г. = 2030/1840 = 1,10;

Кп 2006 г. = 2840 / 2410 = 1,18;

Кп 2007 г. = 3870 / 3670 = 1,05.

Анализ коэффициента покрытия в динамике на 2005-2007 г.г. показал, что на протяжении анализируемого периода в случае реализации предприятием всех оборотных активов, оно смогло бы полностью покрыть свои краткосрочные обязательства. Однако, следует отметить, что расчетные коэффициенты ниже установленного значения, причем, значение коэффициента с 2005 г. по 2007 г. ухудшилось и составляет 1,05 или 105%. Это означает, что в перспективе при условии сохранения тенденции к ухудшению данного коэффициента, предприятие не сможет погасить своих краткосрочных обязательств, несмотря на привлечение для погашения всех оборотных активов. Также следует отметить, что с законодательной позиции предприятие считается неплатежеспособным, так как полученные коэффициенты ниже нормативного уровня, т. е. Кп < 2.

3) Коэффициент критической ликвидности (Ккл) показывает ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Он определяется по формуле:

Ккл = ДС + КДЗ / КО (текущие пассивы), (2.14)

где ДС - денежные средства, тыс. руб.;

КДЗ – краткосрочная дебиторская задолженность, тыс. руб.;

КО – краткосрочные обязательства, тыс. руб.

Подставив значения, получим:

Ккл 2005 г. = (1030+780)/1840 = 0,98;

Ккл 2006 г. = (850+1150)/2410 = 0,83;

Ккл 2007 г. = (940+1960)/3670 = 0,79.

Нижним нормальным ограничением считается, когда Ккл > 1, означая, что денежные средства и предстоящие поступления от деятельности должны покрывать долги.

Анализ коэффициентов критической ликвидности в динамике на 2005-2007 гг. показал, что на протяжении анализируемого периода предприятие не имело достаточных денежных средств, а также предстоящих поступлений от дебиторов для погашения в ближайшей перспективе краткосрочных обязательств. Расчетные коэффициенты ниже нормы, причем значение коэффициента Ккл в 2007 г по сравнению со значением Ккл в 2005 г. ухудшилось и составляет 0,79. Это означает, что в перспективе при условии полного погашения дебиторской задолженности предприятие может погасить лишь 79 % краткосрочных обязательств.

4) Коэффициент общей платежеспособности. Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми активами.

Коэффициент общей платежеспособности рассчитывается по формуле:

Коп = АП / ОП, (2.15)

где АП - активы предприятия тыс. руб.;

ОП - обязательства предприятия, тыс. руб.

Произведем расчет общей платежеспособности предприятия:

Коп 2005 г. = 4510/1840 = 2,45;

Коп 2006 г. = 5410 / 2410 = 2,24;

Коп 2007 г. = 6830 / 3670 = 1,86.

Анализ коэффициента общей платежеспособности за 2005-2007 гг. показал, что на протяжении анализируемого периода в случае реализации предприятием всех оборотных, а также внеоборотных активов, оно смогло бы полностью покрыть все свои обязательства. На начало анализируемого периода Коп = 2,45 выше нормального значения, однако к концу периода значение коэффициента ухудшилось и составило Коп = 1,86, т.е. снизилось на 0,59.

Результаты расчетов сведем в табл. 2.20.

Таблица 2.20

Финансовые коэффициенты ООО «РИТМ»

| Наименование | 2005 г. | 2006 г. | 2007 г. | Нормативные значения |

| 1.Коэффициент автономии (Ка) | 0,59 | 0,55 | 0,46 | ≥ 0,5 |

| 2.Коэффициент отношения заемных и собственных средств (Кз/с) | 0,68 | 0,80 | 1,16 | ≤ 1 |

| 3.Коэффициент соотношения мобильных и иммобилизованных средств (Ко/и) | 0,82 | 1,11 | 1,31 | |

| 4.Коэффициент маневренности (Км) | 0,07 | 0,14 | 0,06 | 0,5 |

| 5.Коэффициент абсолютной ликвидности (Кал) | 0,56 | 0,48 | 0,53 | > 0,2 |

| 6.Коэффициент текущей ликвидности (покрытия (Кп)) | 1,10 | 1,18 | 1,05 | ≥ 2 |

| 7.Коэффициент критической ликвидности (Ккл) | 0,98 | 0,83 | 0,79 | ≥ 1 |

| 8. Коэффициент общей платежеспособности (Коп) | 2,45 | 2,24 | 1,86 | ≥ 2 |

| 9. Коэффициент обеспеченности собственными средствами (Ксс) | 0,09 | 0,15 | 0,05 | > 0.1 |

Следующим этапом финансового анализа является анализ ликвидности баланса, т.е. степени покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А 1 – наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А 2 - быстрореализуемые активы (дебиторская задолженность, прочие оборотные активы);

А 3 – медленно реализуемые активы (запасы и затраты);

А 4 - труднореализуемые активы (основные средства).

Пассивы баланса группируются по степени срочности их оплаты:

П 1 – наиболее срочные обязательства;

П 2 - краткосрочные пассивы (краткосрочные пассивы и займы);

П 3 – долгосрочные пассивы (долгосрочные пассивы и заемные средства);

П 4 - постоянные пассивы (статьи раздела II пассива баланса).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным если имеют место соотношения:

![]() А 1 > П 1;

А 1 > П 1;

А2 > П 2;

А 3 > П 3;

А 4 < П 4. (2.16)

Если не выполняется 1 соотношение, тогда баланс считается ликвидным в ближайшей перспективе. Если не выполняются 1 и 2 условия, тогда баланс ликвиден в отдаленной перспективе. Если соотношения не выполняются - значит баланс неликвиден. Анализ ликвидности баланса предприятия за 2005 г. показан в табл. 2.21.

На начало года На конец года

А1 > П1 А1 > П1

![]() А2 < П2 А2 < П2

А2 < П2 А2 < П2

А3 > П3 А3 > П3

А4 < П4 А4 < П4

Баланс 2005 г. ликвиден в ближайшей перспективе.

Таблица 2.21

Анализ ликвидности баланса ООО «РИТМ» в 2005 г.

| Актив | Тыс. руб. | Пассив | Тыс. руб. | Платежный излишек (+); недостаток (-) | |||

| На начало года | На конец года | На начало года | На конец года | На начало года | На конец года | ||

| А 1 | 1000 | 1030 | П 1 | 430 | 830 | 570 | 200 |

| А 2 | 700 | 780 | П 2 | 1080 | 1010 | -380 | -230 |

| А 3 | 190 | 220 | П 3 | - | - | 190 | 220 |

| А 4 | 2140 | 2480 | П 4 | 2520 | 2670 | -380 | -190 |

| Баланс | 4030 | 4510 | Баланс | 4030 | 4510 | - | - |

Анализ ликвидности баланса за 2006 г. представлен в табл. 2.22.

Таблица 2.22

Анализ ликвидности баланса ООО «РИТМ» за 2006 г.

| Актив | Тыс. руб. | Пассив | Тыс. руб. | Платежный излишек (+); недостаток (-) | |||

| На начало года | На конец года | На начало года | На конец года | На начало года | На конец года | ||

| А 1 | 1030 | 1150 | П 1 | 1440 | 830 | -290 | 200 |

| А 2 | 780 | 850 | П 2 | 970 | 1010 | -120 | -230 |

| А 3 | 220 | 840 | П 3 | - | - | 220 | 840 |

| А 4 | 2480 | 2570 | П 4 | 3000 | 2670 | -430 | -190 |

| Баланс | 4510 | 5410 | Баланс | 5410 | 4510 | - | - |

![]() На начало года На конец года

На начало года На конец года

А1 > П1 А1 < П1

А2 < П2 А2 < П2

А3 > П3 А3 > П3

А4 < П4 А4 < П4

В 2006 г. баланс ООО «РИТМ» ликвиден в отдаленной перспективе.

В табл. 2.23 представлен анализ ликвидности баланса за 2007 г.

Таблица 2.23

Анализ ликвидности баланса ООО «РИТМ» в 2007 г.

| Актив | Тыс. руб. | Пассив | Тыс. руб. | Платежный излишек (+); недостаток (-) | |||

| На начало года | На конец года | На начало года | На конец года | На начало года | На конец года | ||

| А 1 | 1150 | 1960 | П 1 | 1440 | 2770 | -290 | -810 |

| А 2 | 850 | 940 | П 2 | 970 | 900 | -120 | +40 |

| А 3 | 840 | 970 | П 3 | - | - | 840 | 970 |

| А 4 | 2570 | 2960 | П 4 | 3000 | 3160 | -430 | -200 |

| Баланс | 5410 | 6830 | Баланс | 5410 | 6830 | - | - |

Из приведенной таблицы соотношения баланса будут иметь следующий вид

На начало года На конец года

На начало года На конец года

А1 < П1 А1 < П1

А2 < П2 А2 > П2

А3 > П3 А3 > П3

А4 < П4 А4 < П4

Рассмотрев полученные соотношения, можно сделать вывод, что на начало 2007 г. баланс является ликвидным в отдаленной перспективе, на конец же 2007 г. баланс ликвиден в ближайшей перспективе. Не хватает денежных средств на покрытие срочных обязательств.

Оценка показателей финансовой устойчивости, как абсолютных, так и относительных, а также коэффициентов платежеспособности (ликвидности) показала, что на конец анализируемого периода предприятие является неплатежеспособным с неустойчивым финансовым состоянием. Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным, явилось наличие следующих условий:

Кп (коэффициент текущей ликвидности (покрытия)) на конец отчетного периода имеет значение менее 2 и составляет 1,05;

Косс (коэффициент обеспеченности собственными средствами) на конец отчетного периода имеет значение менее 0,1 и составляет 0,07.

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность, рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев. Если значение коэффициента больше 1, то в течение 6 месяцев предприятие имеет реальную возможность восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности определяется по формуле:

Квосст. = (Кп 1 + У/Т * (Кп 1–Кп 0))/2 (2.15)

где Кп 1 - значение коэффициента покрытия в конце отчетного периода;

Кп 0 - значение коэффициента покрытия в начале отчетного периода;

Т - продолжительность отчетного периода в месяцах;

У - период восстановления платежеспособности;

2 - оптимальное (нормативное) значение коэффициента покрытия.

Подставляя расчетные данные в формулу, получим:

Квосст.= (1,05 + 6/12 * (1,05 – 1,18))/2 = 0,7 < 1

Коэффициент восстановления платежеспособности имеет значение менее 1, это говорит о том, что у предприятия нет реальной возможности восстановить свою платежеспособность в течение ближайших 6 месяцев.

Таким образом, анализ и оценка коэффициентов ликвидности и платежеспособности, абсолютных и относительных показателей финансовой устойчивости, ликвидности баланса ООО «РИТМ» за рассматриваемый период показал, что у предприятия в анализируемом периоде сложилось неустойчивое финансовое состояние, связанное с нарушением платежеспособности. Неустойчивое финансовое состояние нашего предприятия оценивается как ненормальное (недопустимое) и отражает тенденцию к существенному ухудшению финансового состояния, т.к. величина заемных средств превышает суммарную стоимость производственных запасов. Также следует отметить, что предприятие не имеет реальной возможности восстановить свою платежеспособность в течение ближайших 6 месяцев.

Основной причиной сложившегося финансового состояния предприятия в анализируемом периоде явился недостаток собственных оборотных средств, необходимых для нормального финансирования запасов и затрат, требующихся для ведения финансово - хозяйственной деятельности. Недостаток собственных оборотных средств предприятия напрямую связан с изменением реального собственного капитала, главным источником пополнения которого является прибыль, получаемая от осуществления финансово деятельности.

Похожие работы

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... материально-производственных запасов, поддержания незавершенного производства, осуществления краткосрочных финансовых вложений в ценные бумаги и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия. Таким образом, собственные оборотные средства, предназначенные для финансирования текущей деятельности, характеризуют сумму средств, вложенных в оборотные ...

0 комментариев