Подходы к управлению дебиторской задолженности и анализ ее оборачиваемости

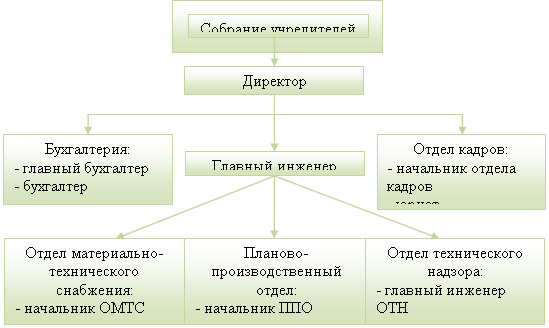

Общая характеристика предприятия

Анализ основных экономических показателей ООО «Ритм»

Г. - 11 чел. (78,57 % от уровня 2005 г.), сократившись на 3 человека;

Анализ финансового состояния предприятия

Г. Кv = 1,27 (7328490/5765380)

Анализ дебиторской задолженности предприятия

Долгосрочная дебиторская задолженность от 1 года до 2,5 лет;

Совершенствование механизма управления дебиторской задолженностью ООО "Ритм"

Руб. * 410000/1000 = 8200 руб

Навигация

Руб. * 410000/1000 = 8200 руб

Управление дебиторской задолженностью (на примере ООО "Ритм")

124812

знаков

30

таблиц

7

изображений

20 руб. * 410000/1000 = 8200 руб.

Аналогично предприятием могут быть рассмотрены варианты предоставляемых размеров скидок и сроков погашения дебиторской задолженности, удовлетворяющих и продавца, и покупателя продукции, в том числе по просроченным задолженностям. Кстати, практика предоставления скидок при сокращении сроков оплаты очень широко применяется в странах с развитыми экономическими отношениями.

Поэтому сегодня, в условиях информационного взрыва, предприятие вынуждено уделять пристальное внимание таким сферам, как реализация, и сбыт своей продукции и услуг, увеличение доходов и улучшение своего финансового состояния. Поскольку в условиях жесткой конкуренции на рынке снизить уровень производственных расходов в своей фирме ниже определенного предела практически невозможно, предприятия обращают свой взор в сторону поиска новых путей увеличения своих доходов.

3.3 Мероприятие по снижению дебиторской задолженности

Одним из важнейших условий стабильного финансового положения предприятия в современных условиях является четкая организация расчетов с партнерами. Отсутствие должного внимания к задолженности покупателей и заказчиков может спровоцировать нехватку средств для погашения своей задолженности перед поставщиками, бюджетом, сотрудниками. Управление дебиторской задолженностью по товарным операциям – это часть общей политики организации по выбору условий реализации продукции на определенный период времени, оптимизации общего размера дебиторской задолженности и по обеспечению ее своевременной инкассации для достижения заданного уровня финансовой устойчивости.

Руководство и административные работники, оказывая влияние на процесс управления дебиторской задолженностью организации, должны иметь полную информацию о ходе всех хозяйственных процессов. Регулирование дебиторской задолженностью осуществляется с помощью мониторинга. В общем виде мониторинг определяют как постоянное наблюдение за каким-либо процессом с целью выявления его соответствия желаемому результату или исходному положению. Мониторинг необходим, поскольку он позволяет выявить, насколько часто происходят нарушения в той или иной области. Управление дебиторской задолженностью по товарным операциям предполагает решение таких задач, как разработка методик по оценке рисков, формированию портфеля заказов, расчету сроков предоставления кредита, оценке надежности дебиторов, установление стандартов по работе с дебиторами, разработка детальных графиков погашения дебиторской задолженности, система поощрения и санкций для дебиторов и т.д.

Размер дебиторской задолженности ООО «РИТМ» в течение анализируемого периода достаточно высок. К концу 2007 г. дебиторская задолженность составляет 1247003 руб., платежи по которой ожидаются в течение 12 месяцев, составила руб. 892283 руб., по покупателям 1147243 руб. (включая просроченную). Одной из причин возникновения дебиторской задолженности является заключение договоров с отсрочкой платежей.

Для снижения дебиторской задолженности предприятии необходимо в кратчайшие сроки оптимизировать условия проводимых сделок. При заключении договоров на продажу продукции преимущественной должна стать предоплата, а по договорам закупок - отсрочка платежа.

Мероприятие направлено на преодоление тенденции, которая сложилась сейчас. Она характеризуется тем, что контрагенты неоправданно долго пользуются средствами компании. Ускорение оборачиваемости оборотных средств неотъемлемо от снижения дебиторской задолженности.

Наибольшие объемы продукции поставляются ООО «Новый Свет». Для сравнения объемов продаж и оплаты реализованной продукции ООО «Новый Свет»» представим в табл.3.2.

Таблица 3.2

Исходные данные для анализа дебиторской задолженности

| Наименование показателей | Реализация косметики | Реализация товаров бытовой химии |

| Выручка от продаж, руб. | 998 500 | 1 120 500 |

| Оплата за реализованную продукцию, руб. | 775 000 | 845 600 |

| Размер дебиторской задолженности, руб. | 223 500 | 274 900 |

Как видно из расчетов общая сумма дебиторской задолженности составила 498 400 руб. По данным анализа экономических показателей в 2007г. затраты на 1 руб. выручки от продаж составили 80,48 коп. Из этого следует, что 1 руб. выручки приносит предприятию прибыль в размере 19,52 коп. В связи с «замораживанием» оборотных средств у предприятия возникает риск неполучения ожидаемой прибыли. Внедрение данного мероприятия позволит сократить размер дебиторской задолженности. В результате оборачиваемость оборотных средств увеличится, что в свою очередь приведет к увеличению прибыли предприятия.

Экономический эффект от данного мероприятия определяется по формуле:

Эф = ОС1 * П1рВ,

где ОС1 – сумма оборотных средств, полученных от поставщика с опоздание, руб.,

П1рВ – прибыль с 1 руб. выручки, руб.

Эф = 498400 * 19,52/100 = 97287,68руб.

У ООО «РИТМ» появится возможность использовать свободные денежные средства для своих целей. В результате появления свободных денежных средств ООО «РИТМ» сможет расширить ассортимент продукции или сформировать погашение кредитов.

За счет мероприятия по снижению дебиторской задолженности предприятие увеличит свою прибыль на 97287,68 руб.

Заключение

В данной работе раскрыты сущность дебиторской задолженности и процесс ее формирования на предприятии, рассмотрен зарубежный опыт управления дебиторской задолженностью; методика управления дебиторской задолженностью.

1. В процессе написания выпускной квалификационной работы были изучены различные материалы и документы, касающиеся деятельности ООО «РИТМ» и отрасли в целом.

2. 2. Основным видом деятельности ООО «РИТМ» является оптово-розничная продажа товаров бытовой химии и личной гигиены. На основании проведенного анализа финансово – хозяйственной деятельности предприятия можно сделать вывод о том, что в 2005 – 2007 гг. на предприятии наблюдается рост важнейших экономических показателей: Выручка от продаж в 2007 году по сравнению с 2005 годом выросла на 24,39 % и составила 7171730 руб., в сравнении же с 2006 годом она снизилась на 2,14%. Анализ численности показал, что в течение трех лет неизменной оставалась численность административно-управленческого персонала, а также вспомогательного персонала, численность же торгового персонала в течение трех лет сократилась на 8 человек, в том числе на три человека в 2006 году и на 5 человек в 2007 году. Фонд оплаты труда в 2007 году по сравнению с 2005 годом снизился, что вызвано сокращением численности работников. Также он снизился и по сравнению с 2006 годом на 1903650 руб., причиной этому послужило сокращение среднегодовой заработной платы, а также сокращение численности работников. Себестоимость проданных товаров, работ, услуг в 2006 году по сравнению с 2005 годом увеличилась на 1629117 руб. (на 29,92%), в 2007 году по сравнению с 2006 годом себестоимость снизилась на 1302549 руб. (18,41%). За рассматриваемый период затраты на 1 рубль реализации сократились на 8,2 коп. (7,82 %).

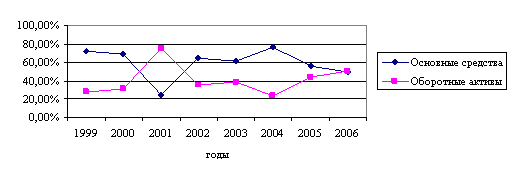

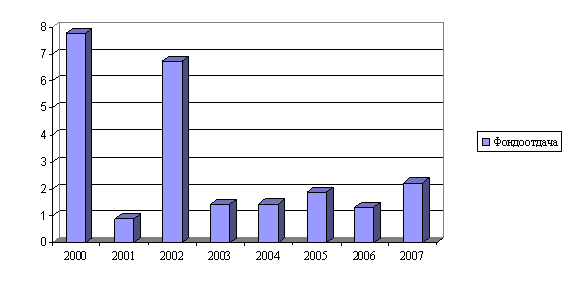

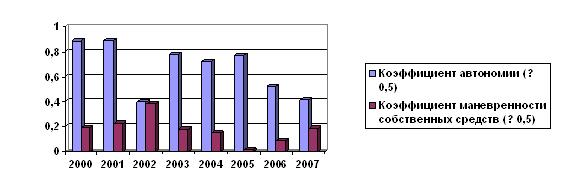

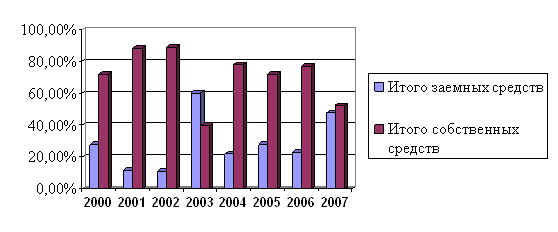

3. Анализ финансового состояния предприятия позволил выявить следующие основные моменты. Проанализировав финансовое состояние ООО «РИТМ» мы пришли к выводу, что в течение трех лет у предприятия сохранялось неустойчивое финансовое состояние. Для окончательного восстановления может быть предложена оптимизация структуры пассивов и увеличение оборачиваемости запасов и затрат, при необходимости их реализации.

Анализ ликвидности баланса показал, что на конец 2007 года баланс ликвиден в ближайшей перспективе. Не хватает денежных средств на покрытие срочных обязательств. Оценка показателей финансовой устойчивости, как абсолютных, так и относительных, а также коэффициентов платежеспособности показала, что на конец анализируемого периода предприятия является неплатежеспособным с неустойчивым финансовым состоянием. Основанием для этого является наличие следующих условий: Кп (коэффициент текущей ликвидности (покрытия)) имеет значением менее 2, Косс (коэффициент обеспеченности собственными средствами) имеет значение менее 0,1. Расчет коэффициента восстановления платежеспособности показал, что у предприятия нет реальной возможности восстановить платежеспособность в течение 6 месяцев. Неустойчивое финансовое состояние нашего предприятия оценивается как ненормальное (недопустимое) и отражает тенденцию к существенному ухудшению финансового состояния, так как величина заемных средств превышает суммарную стоимость производственных запасов. Основной причиной сложившейся ситуации является недостаток собственных оборотных средств, необходимых для нормального финансирования запасов и затрат для ведения финансово-хозяйственной деятельности. Недостаток собственных оборотных средств предприятия напрямую связан с изменением реального собственного капитала, главным источником пополнения которого является прибыль, получаемая от осуществления финансово-хозяйственной деятельности.

4. Автором данной работы были предложены и просчитаны конкретные мероприятия, направленные на эффективное управление дебиторской задолженностью. Разработка мероприятий проводилась с учетом анализа основных экономических показателей работы предприятия в 2005 - 2007 гг. и приоритетных направлений повышения эффективности деятельности и снижения величины дебиторской задолженности ООО «РИТМ» в рамках плана развития предприятия на 2007-2008 гг.

* Внедрение автоматизированной системы управления дебиторской задолженностью.

* Формирование гибкой ценовой политики предприятия в целях снижения дебиторской задолженности, позволяющее получить прирост прибыли от продаж в размере 109,88 тыс. руб.

* Мероприятие по снижению дебиторской задолженности. Предприятие увеличит свою прибыль на 97287,68

Внедрение мероприятий повлечет за собой изменение основных экономических показателей ООО «РИТМ» и позволит эффективно управлять дебиторской задолженностью.

Библиографический список

1. Налоговый кодекс Российской Федерации. Части первая и вторая. - М.: ООО "ВИТРЭМ", 2007. - 432 с.

2. Приказ Минфина РФ №80н, ФКЦБ РФ №03-153 /пз от 12.09.2003 "О порядке оценки стоимости чистых активов акционерных обществ" // Консультант Плюс

3. Распоряжение ФУДН при Госкомимуществе РФ от 12 августа 1994 года №31-р "Об утверждении методических положений по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса" // Экономика и жизнь. -2007.- №44. - С.4-5.

4. Альбеков А.У., Митько О.А. Финансовый анализ предприятия. - Ростов-на-Дону: Феникс, 2006. - 416 с.

5. Анисимова Е.М. Решение задач складских комплексов методом имитационного моделирования. - М.: Брандес, 2007. - 16 с.

6. Афанасьева Н.В. Финансовые системы и российские реформы. - СПб: СПБУЭиФ, 2006. - 147 с.

7. Басовский Л.Е. Экономический анализ: Комплексный экономический анализ хозяйственной деятельности предприятии. - М.: ИНФРА-М, 2006. - 222 с.

8. Бауэрокс Д., Клосс Д. Финансы. - М.:ИНФРА-М, 2008. - 640 с.

9. Богатко А.Н. Основы экономического анализа хозяйствующего объекта.- М.: Финансы и статистика, 2006. - 208 с.

10. Болт Г. Дж. Практическое руководство по управлению сбытом: Пер. с англ. - М.: Экономика, 2008. - 271 с.

11. Большой экономический словарь / Под ред. А.Н. Азрилияна.-5-е изд. доп. и перераб.- М.: Институт новой экономики, 2007.-1280 с.

12. Васильев Г.А., Каменева Н.Г. Механизация и автоматизация в складском хозяйстве. - М.: Экономика, 2006. - 86 с.

13. Гаврилов А.М. Управление дебиторской задолженностью. - М.: ЮНИТИ, 2007. - 239 с.

14. Гаджинский А.М. Практикум по финансовому анализу. - М.: Дашков и К, 2007. - 208 с.

15. Финансовые системы/ Под общ. ред. В.И. Сергеева. - Спб.: Издательский дом "Бизнесс-пресса", 2005. - 240 с.

16. Демичев Г.М., Абрамов С.Б., Хмельницкий А.Д. Развитие складского хозяйства: Организация, управление, эффективность. - М.: Экономика, 2007. - 168 с.

17. Добрынская В.В. Дебиторская задолженность. Пути управления - М.: Брандесс, 2007. - 143 с.

18. Дыбская В.В. Финансовый анализ. - М.: ГУ-ВШЭ, 2006. - 232 с.

19. Дыбская В.В. Управление финансами. - М.: КИА-центр, 2006. - 110 с.

20. Залманова М.Е. Проектирование организации и технологии транспортно-складских работ. - Саратов: СПИ, 2008. - 30 с.

21. Залманова М.Е. Экономика предприятия. - Саратов: СГТУ, 2007. - 64 с.

22. Залманова М.Е. Управление дебиторской задолженностью. - Саратов: СПИ, 2005. - 64 с.

23. Залманова М.Е., Новиков О.А., Семененко А.И. Финансы организации. - Саратов: СГТУ, 2006. – 76c.

24. Ильенкова С.Д. Экономико-статистический анализ.- М.: ЮНИТИ, 2008.- 215 с.

25. История государственных материальных резервов России / Под ред. В.Н. Башкарева. - М.: "Транспорт", 2007. - 279 с.

26. Карнаухов С.Б. Финансовые системы в экономике России. - М.: Благовест-В, 2008. - 216 с.

27. Карпачев А.В. Роль информационных технологий в построении финансовой системы на предприятии. - М.: Финансы, 2007. - 78 с.

28. Костров А.В. Основы информационного менеджмента. - М.: Финансы и статистика, 2005. - 336 с.

29. Финансовое администрирование / Под ред. Л.Б. Миротина. - М.: Экзамен, 2007. - 480 с.

30. Управление финансовыми потоками / Под ред. Л.Б. Миротина. - М.: Юристъ, 2008. - 414 с.

31. Миротин Л.Б., Ташбаев Н. Э. Системный анализ на предприяти. - М.: Изд-во "Экзамен", 2007. - 480 с.

32. Монжасов Г.И. Финансы. - М.: КИА-центр, 2006.- 34 с.

33. Нагловский С.Н. Методика финансового проектирования. - М.: Манускрипт, 2008. - 336 с.

34. Неруш Ю.М. Финансы. - М.: ЮНИТИ-ДАНА, 2003. - 389 с.

35. Пилишенко А.Н. Финансовый менеджмент: практикум. - М.:МГИЭТ (ТУ), 2007. - 172 с.

36. Практикум по финансам./ Под ред. Б.А. Аникина. - М.: ИНФРА-М, 2008. - 280 с.

27. Пястолов С.М. Экономический анализ деятельности предприятия. - М.: Академия-пресс, 2007. - 573 с.

38. Радионов Р.А., Радионов А.Р. Управление финансами. - М.: Дело и сервис, 2007. - 209 с.

39. Рахилькин А.В. Управление финансами фирмы. - Новосибирск: Новосибирское книжное издательство, 2007. - 116 с.

40. Родников А.Н. Финансы. Терминологический словарь. - М.: ИНФРА-М, 2008. - 352 с.

41. Рынок и финансы / Под ред. М.П. Гордона. - М.: Экономика, 2007. – 144 с.

42. Савин В.А. Управление запасами. -М.: ДИС, 2008.-544с.

43. Саркисов С В. Управление финансовыми потоками. - М.: Интел-синтез, 2005. - 416 с.

44. Семененко А.И. Предпринимательство в информационном бизнесе. - СПб: Политехника, 2005. - 352 с.

45. Семенко А.И. Введение в теорию финансовых решений (эффективность финансовых систем и цепей). - СПб: СПбГУЭФ, 2007. - 247 с.

46. Стати М. Методика планирования маркетинговой деятельности фирмы // Маркетинг. - 2008. - № 2. - с. 24.

47. Стаханов В.Н., Украинцев В. Б. Теоретические основы финансов. - Ростов-на Дону: Феникс, 2006. - 160 с.

48. Чеботаев А.А. Финансовые технологии. - М.: Дело, 2008. - 172 с.

49. Чернышев М.А. Муниципальная экономика: финансовая концепция. - Ростов-на-Дону: РГСУ, 2003. - 230 с.

50. Шишков В.А. Как организовать эффективное управление финансами. - М.: Координационный совет по финансам, 2006. - 226 с.

51. Щербаков В.В., Уваров С.А. Современные системы хозяйствования. - СПб: СПбГУЭФ, 2007. - 84 с.

52. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России.– М.: ДИС, 2006. - 320 с.

Приложение 1

Таблица П.1.1

Динамика основных экономических показателей ООО «РИТМ»

| Показатели | 2005 г. | 2006 г. | Темп роста к предыдущему году, % | 2007 г. | Темп роста к предыдущему году, % | Темп роста к базисному году, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Товарооборот, руб. | 5765380 | 7328490 | 127,11 | 7171730 | 97,86 | 124,39 |

| 2. Численность работающих, чел. | 21 | 18 | 86,71 | 13 | 72,22 | 61,90 |

| 3.Себестоимость продукции, работ, услуг, руб. | 5445008 | 7074125 | 129,92 | 5771576 | 81,59 | 106 |

| 4. Фонд оплаты труда работающих, руб. | 1822720 | 3128190 | 171,62 | 1224540 | 39,14 | 67,18 |

| 5.Среднегодовая заработная плата одного работающего, руб. | 86796,19 | 173788,33 | 200,23 | 94195,38 | 54,20 | 108,52 |

| 6. Прибыль до налогообложения, руб. | 320372 | 254365 | 79,40 | 1400154 | 550,45 | 437,04 |

| 7. Единый налог на вмененный доход, руб. | 48614 | 35185 | 72,38 | 90486 | 257,17 | 186,13 |

| 8. Чистая прибыль, руб. | 271758 | 219180 | 80,65 | 1309668 | 597,53 | 481,92 |

| 9. Выработка на одного работающего, руб. | 2745141,90 | 407138,33 | 148,30 | 551671,54 | 135,50 | 200,94 |

| 10. Затраты на 1 р. выручки от продаж, коп. | 94,44 | 96,53 | 102,21 | 80,48 | 83,37 | 85,21 |

| 11. Рентабельность продукции, % | 5,88 | 3,59 | 61,05 | 24,25 | 675,48 | 412,41 |

Продолжение Прил.1

Товарооборот

![]() Численность работающих

Численность работающих

![]() Себестоимость товаров, работ, услуг

Себестоимость товаров, работ, услуг

![]()

![]() Фонд оплаты труда работающих

Фонд оплаты труда работающих

![]() Чистая прибыль

Чистая прибыль

Рис. П.1.1. Динамика основных экономических показателей ООО «РИТМ»

Приложение 2

Рис. П.2.1. Косметика «IZUMI GOLD»

| ПЕНКА ОЧИЩАЮЩАЯ Действие: обеспечивает легкое снятие макияжа и хорошее увлажнение. Содержащая высококачественные ингредиенты и растительные экстракты (воск жожоба, огуречный экстракт), пенка обладает двойным действием: она очищает и питает кожу. Способ применения: Использовать каждый день утром и вечером. Массирующими движениями нанести на слегка увлажненные лицо и шею.Обильно сполоснуть теплой мягкой водой. Состав: Деионизированная вода, мягкие ПАВ (натрий лаурил глютамат, глицерил кокоат, двунатрий лаурил сульфосукцинат, эмульгатор (цетиловый спирт), воск жожоба PEG-120, огуречный экстракт, кондиционирующие добавки (гриллентон,поликватерний-7), консерванты (DMDM), загустители (кокамид меа). | |

| МОЛОЧКО ОЧИЩАЮЩЕЕ Действие: обеспечивает легкое снятие макияжа, в том числе с нежной кожи вокруг глаз. Эффект мягкой очистки кожи достигается включением в состав натурального очищающего масляного компонента изогексадекана карбомера, который идеально удаляет макияж, не повреждая при этом естественную гидролипидную мантию кожи. Входящий в состав розовый экстракт успокаивает и освежает кожу, улучшает цвет лица, убирает следы усталости, стимулирует обменные процессы. Экстракт василька оказывает тонизирующее, биостимулирующее и регенерирующее действие на кожу, снижает отечность и разглаживает мелкие морщинки вокруг глаз. Диметикон и глицнрин увлажняют и разглаживают кожу. Способ применения: небольшое количество молочка нанесите на ватный тампон и очистите им кожу. Состав: деионизированная вода, поверхностно-активное вещество - ПАВ (изогексадекан карбомер), эмульгаторы (цетиловый спирт, глицерил стеарат и цетет-20), увлажнители (изостеарил изостеарат, диметикон, глицерин), экстракт василька, розовый экстракт, консерванты (триэтаноламин, метилпарабен, пропилпарабен). | |

| ТОНИК Действие: Тоник завершает снятие макияжа, прекрасно очищает и освежает кожу. Специально разработанная формула с натуральными растительными экстрактами алоэ, лимона и гамамелиса восстанавливает водный баланс в клетках эпидермиса и оказывает успокаивающий и противовоспалительный эффект. Под действием лосьона стимулируется регенерация клеток, улучшается кровоснабжение кожи, повышается ее тонус и эластичность, нормализуется деятельность сальных желез. Кожа отбеливается и приобретает здоровый свежий вид. Входящие в состав лосьона-тоника аллантоин и гиалуронат натрия способствуют смягчению кожи и защащают ее от вредного воздействия окружающей среды. В то же время лосьон подготавливает кожу к более активному проникновению крема. Применение: ежедневно утром и вечером, после умывания и снятия макияжа, небольшое количество лосьона нанесите на ватный тампон и протрите им кожу. Ингредиенты: Дистиллированнная вода, алантоин, глицерин, экстракт алоэ, лесной орех, экстракт лимона, натрия гиалуронат, метилпарабен, пропилпарабен. | |

| АКТИВНАЯ ЭССЕНЦИЯ Без спирта, ароматизаторов и пигмента. Содержит натуральные растительные компоненты, которые увлажняют, отбеливают и не раздражают кожу, препятствуют старению. Балансирующая сыворотка составляет хорошую комбинацию против воспаления и раздражения. Отлично подходит для чувствительной кожи или зимнего использования. Применение: Использовать один или два раза в день после очистки. Ингредиенты: Дистиллированная вода, глицерин, карбомер натрия гиалуронат, тинодерм Е, фидерм вегетол - С, экстракт гинкго, соевый протеин, центелла азиатика, экстракт отбеливающего комплекса, пропилен, триэтаноламин. | |

| УВЛАЖНЯЮЩИЙ КРЕМ Увлажняющий крем содержит антиагрессивные компоненты и усиливает естественные защитные функции кожи против действия внешних факторов. Его высокоэффективные увлажняющие вещества обладают продолжительным увлажняющим действием, создают резерв и сокращают потерю естественной влаги. Применение: Использовать утром и вечером. Нанести на лицо и шею легкими массирующими движениями до полного впитывания. Ингредиенты: Дистиллированная вода, масло австралийского ореха, циклометикон, диметикон, акрилата сополимер,натрия гиалуронат, экстракт алоэ, сквален, глицерин, пропилен гликоль, отбеливающий комплекс, натрия ароматизатор, метилпарабен, пропилпарабен, экстракт гинкго. |

Похожие работы

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... материально-производственных запасов, поддержания незавершенного производства, осуществления краткосрочных финансовых вложений в ценные бумаги и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия. Таким образом, собственные оборотные средства, предназначенные для финансирования текущей деятельности, характеризуют сумму средств, вложенных в оборотные ...

0 комментариев