Подходы к управлению дебиторской задолженности и анализ ее оборачиваемости

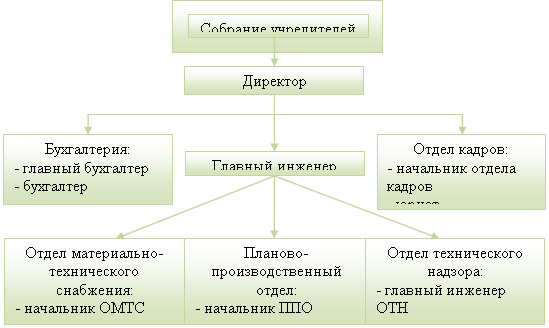

Общая характеристика предприятия

Анализ основных экономических показателей ООО «Ритм»

Г. - 11 чел. (78,57 % от уровня 2005 г.), сократившись на 3 человека;

Анализ финансового состояния предприятия

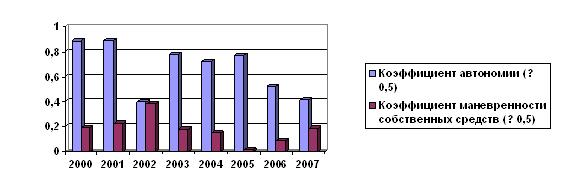

Г. Кv = 1,27 (7328490/5765380)

Анализ дебиторской задолженности предприятия

Долгосрочная дебиторская задолженность от 1 года до 2,5 лет;

Совершенствование механизма управления дебиторской задолженностью ООО "Ритм"

Руб. * 410000/1000 = 8200 руб

Навигация

Г. - 11 чел. (78,57 % от уровня 2005 г.), сократившись на 3 человека;

Управление дебиторской задолженностью (на примере ООО "Ритм")

124812

знаков

30

таблиц

7

изображений

2006 г. - 11 чел. (78,57 % от уровня 2005 г.), сократившись на 3 человека;

2007 г. - 6 чел. (42,86 % от уровня 2005 г.), сократившись на 8 человек.

При сокращении численности работников среднегодовая выручка на одного работника возрастала:

- в 2006 г. среднегодовая выручка увеличилась на 254413,5 руб. (на 61,78% по сравнению с 2005 г.), соответственно среднедневная выручка увеличилась на 1049,57 руб., а среднечасовая — на 134,56 руб.;

- в 2007 г. среднегодовая выручка увеличилась на 783475,47 руб. (на 190,25 % в сравнении с 2005 г.), среднедневная выручка возросла на 3217,85 руб., а среднечасовая - увеличилась на 429,07 руб.

Следует отметить снижение средней продолжительности рабочего дня в 2007 г. на 12 минут.

Теперь проанализируем влияние факторов на величину выручки от продажи, отразив результаты за 2005-2007 гг. в табл. 2.4.

По данным табл. 2.4 можно сделать следующие выводы о влиянии отдельных факторов на изменение выручки в 2005-2007 гг.

Так, сокращение в 2006 г. численности работников на 3 человека привело к снижению потенциальной выручки на 1235438,57 руб.

Сокращение годового фонда рабочего времени в 2006 г. привело к снижению потенциально возможной выручки на 18489,56 руб. Однако, увеличение выручки одного работника снизило отрицательное влияние приведенных факторов и увеличило выручку от продаж на 2816988,23 руб.

Можно рассчитывать влияние изменения численности и выработки на выручку и другим методом. Доля выручки за счет изменения численности может быть определена как отношение процента изменения численности на процент изменения выручки. Если из 100% вычесть это значение получим долю прироста выручки за счет изменения производительности труда.

Таблица 2.4

Влияние факторов на изменение выручки от продажи в 2005-2006 гг.

| Факторы | Выручка от продаж руб. | Абсолютное отклонение, руб. | Причины отклонений | |||

| Численность работ-ников, чел. | Продол-житель-ность рабочего периода, дн. | Продол- житель- ность рабочего периода, час. | Среднечасовая выручка 1 работника, руб. | |||

| 14 | 245 | 7,8 | 215,50 | 5765380 | - | - |

| 11 | 245 | 7,8 | 215,50 | 4529941,43 | -1235438,57 | Сокращение численности работников |

| 11 | 244 | 7,8 | 215,50 | 4511451,87 | -18489,56 | Сокращение рабочих дней |

| 11 | 244 | 7,8 | 350,06 | 7328440,10 | +2816988,23 | Увеличение выручки 1 работника |

Как видно из данных табл. 2.4, наибольшее влияние на объем выручки оказали фактор средней выручки работника и фактор численности работников. Совокупность влияния факторов привело к увеличению выручки от продаж в 2006 г. на 1563110 руб. Аналогично проанализируем влияние факторов на величину выручки в 2006-2007 гг., отразив результаты в табл. 2.5.

Данные табл. 2.5 свидетельствуют о том, что на изменение выручки в 2007 г. в сравнении с 2006г. повлияли следующие факторы: сокращение численности работников снизило потенциальную выручку на 3331131,82 руб., внутрисменные потери рабочего времени привели к снижению выручки на 102496,36 руб. Однако увеличение выручки на одного работника снизило отрицательное влияние перечисленных количественных факторов и увеличило выручку на 3276797,56 руб. Общее влияние факторов привело к снижению выручки в 2007 г. на 156760 руб.

Таблица 2.5

Влияние факторов на изменение выручки от реализации в 2006-2007 гг.

| Факторы | Выручка от продаж руб. | Абсолютное отклонение, руб. | Причины откло-нений | |||

| Численность работ-ников, чел. | Продол-житель-ность рабочего периода, дн. | Продол- житель- ность рабочего периода, час. | Среднечасовая выручка 1 работника, руб. | |||

| 11 | 244 | 7,8 | 350,06 | 7328490 | - | |

| 6 | 244 | 7,8 | 350,06 | 3997358,18 | -3331131,82 | Сокращение численности работников |

| 6 | 244 | 7,6 | 350,06 | 3894861,82 | -102496,36 | Сокращение рабочего периода, час. |

| 6 | 244 | 7,6 | 644,57 | 7171659,38 | +3276797,56 | Увеличение выручки 1 работника |

Составим сводную таблицу влияния факторов на показатель выручки от продажи за период 2006-2007 гг. (табл. 2.6).

Таблица 2.6

Сводная таблица результатов факторного анализа

| Годы | Изменение выручки под влиянием факторов | Общее изменение выручки, руб. | ||

| Численность работников | Продолжитель- ность периода | Выручка 1 работника | ||

| 2006 | -1235438,57 | -18489,56 | +2816988,23 | +1563060,10 |

| 2007 | -3331131,82 | -102496,36 | +3276797,56 | -156830 |

Применительно к ООО «РИТМ» увеличение выручки возможно при условии роста объемов продаж, обеспеченного платежеспособным спросом. Одним из внутренних резервов увеличения объемов продаж является сокращение потерь рабочего времени, увеличение выработки работников.

В течение трех лет численность работников торгового персонала сократилась на восемь человек, в том числе 2006 г. – на три человека, в 2007 г. – на пять человек.

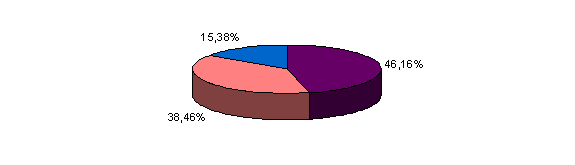

Структура численности ООО «РИТМ» в 2007 г. показана на рис. 2.4.

| |

| |

| |

Рис. 2.4. Структура численности работающих в 2007 г.

Проанализируем динамику фонда оплаты труда на предприятии на основе исходных данных, представленных в табл. 2.9. В 2006 г. фонд оплаты труда в сравнении с 2005 г. увеличился на 1305470 руб. (на 71,62 %), однако в 2007 г. снизился в сравнении с 2005 г. на 598180 руб. и составил 67,18 % к уровню базисного 2005 года.

Таблица 2.9

Динамика фонда оплаты труда в 2005-2007 гг.

| Показатель | 2005 г. в руб. | 2006 г. | 2007 г. | |||

| в руб. | в % к 2005 г. | в руб. | в % к 2005 г. | в % к 2006 г. | ||

| Фонд оплаты труда | 1822720 | 3128190 | 171,62 | 1224540 | 67,18 | 39,14 |

Размер среднегодовой заработной платы одного работника предприятия составлял: в 2005 г. — 86796,19 руб.; в 2006 г. — 173788,33 руб.; в 2007 г. — 94195,38 руб.

Проанализируем себестоимость товаров. Данные для анализа структуры затрат и их динамика за 2005-2006 гг. приведены в табл. 2.11.

Таблица 2.11

Структура себестоимости в 2005-2006 гг.

| Элементы затрат | 2005 г. | 2006 г. | Отклонение | Темп роста, % | |||

| руб. | уд. вес % | руб. | уд. вес % | руб. | уд. вес % | ||

| 1. Материальные затраты | 2908900 | 53,42 | 2788200 | 39,42 | -120700 | -14 | 95,85 |

| 2. Заработная плата | 1822720 | 33,48 | 3128190 | 44,22 | 1305470 | 10,74 | 171,61 |

| 3.Отчисления в фонды | 648888,32 | 11,92 | 1113635,64 | 15,74 | 339422,2 | 2,79 | 171,62 |

| 4. Амортизация основных фондов | 64500 | 1,18 | 44100 | 0,62 | -20400 | -0,56 | 68,37 |

| 5. Прочие | - | - | - | - | - | - | - |

| Всего | 5445008 | 100 | 7074125 | 100 | 1629117 | 0 | 129,92 |

Далее проанализируем состав и структуру себестоимости в 2006-2007 гг. (табл. 2.12).

Таблица 2.12

Структура себестоимости в 2006-2007 гг.

| Элементы затрат | 2006 г. | 2007 г. | Отклонение | Темп роста, % | |||

| руб. | уд. вес % | руб. | уд. вес % | руб. | уд. вес % | ||

| 1. Материальные затраты | 2788200 | 39,42 | 3528000 | 61,13 | 739800 | 21,71 | 126,53 |

| 2. Заработная плата | 3128190 | 44,22 | 1224540 | 21,22 | -1903650 | -23 | 39,15 |

| 3.Отчисления в фонды | 1113635 | 15,74 | 435936 | 7,55 | -677699 | -8,19 | 39,15 |

| 4. Амортизация основных фондов | 44100 | 0,62 | 74000 | 1,28 | 29900 | 0,66 | 167,80 |

| 5. Прочие | - | - | 509100 | 8,82 | 509100 | 8,82 | - |

| Всего | 7074125 | 100 | 5771576 | 100 | -1302549 | 0 | 81,59 |

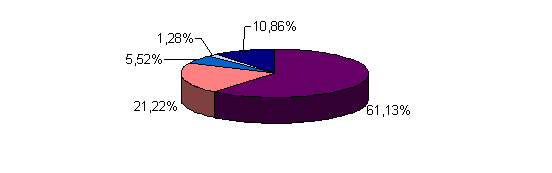

Из приведенных в табл. 2.11, 2.12 данных видно, что в 2006 г. затраты предприятия в сравнении с 2005 г. возросли на 29,9 %. В 2007 г. - на 6,0%, а к уровню 2006г. себестоимость снизилась на 18,41 %. Наибольший удельный вес в себестоимости занимают в 2005-2007 гг. материальные затраты (53,42% и 61,13 % соответственно), а в 2006 г. заработная плата (44,22 %). Структура себестоимости в 2007 г. показана на рис. 2.5.

| |

| |

| |

| |

| |

Рис. 2.5. Структура себестоимости ООО «РИТМ» в 2007 г.

Определим затраты на рубль реализации услуг, используя формулу:

ЗР = С ґ 100 / V, (2.3)

где С — полная себестоимость реализованных услуг, руб.;

V — объем реализации услуг, руб.

ЗР04 5445008 / 5765380 ґ 100 = 94,44 коп.

ЗР05= 7174125 / 7328490 ґ 100 = 96,53 коп.

ЗР06= 5771576 / /7171730 ґ 100 = 80,48 коп.

Рассмотрим соотношение темпов роста производительности труда и средней заработной платы. Исходные данные для анализа приведены в табл. 2.13.

Таблица 2.13

Соотношение темпов роста производительности труда и заработной платы

| Показатели | 2005г. | 2006 г. | 2007 г. | |||

| Факт. | Факт. | в % к 2005 г. | Факт. | в % к 2005 г. | в % к 2006 г. | |

| 1.Объем продажи, руб. | 5765380 | 7328490 | 127,11 | 7171730 | 124,39 | 97,86 |

| 2.Фонд оплаты труда работников, руб. | 1822720 | 3128190 | 171,62 | 1224540 | 67,18 | 39,15 |

| 3.Численность работников, чел. | 21 | 18 | 85,71 | 13 | 61,9 | 72,22 |

| 4.Среднегодовая выручка 1 работника, руб. | 274541,9 | 407138,3 | 148,30 | 551671,5 | 200,94 | 135,50 |

| 5.Среднегодовая зарплата 1 работника, руб. | 86796,19 | 173788,3 | 200,23 | 94195,38 | 108,52 | 54,20 |

Нагляднее соотношение между темпами роста среднегодовой выручки одного работника и среднегодовой зарплаты одного работника к базисному 2005 г. будет видно на графике (рис. 2.6)

Для определения влияния соотношений между темпами роста выручки работника и средней заработной платы используем формулу:

(П) = (Lотч – Lбаз) ґ V, (2.4)

где Lотч, Lбаз - соотношение зарплаты на рубль реализации услуг в

отчетном и базисном периодах;

V - объем реализации услуг в отчетном периоде, руб.

Данные табл. 2.13 свидетельствуют о том, что в 2006 г. в сравнении с 2003 г. среднегодовая выручка одного работника возросла на 48,3 %, а среднегодовая зарплата возросла на 100,2 %.

Э (П) = ((3128190/7328490) - (1822720/5765380)) ґ 7328490 = 783073 руб.

В результате отставания темпов роста средней выручки от повышения оплаты труда, относительный перерасход фонда оплаты труда в 2006 г. составил 783073 руб. По данным табл. 2.13 в 2007г. по сравнению с 2005 г. среднегодовая выручка возросла на 100,94%, а среднегодовая заработная плата возросла лишь на 8,52%.

Э (П) = ((1224540/7171730) - (1822720/5765380)) ґ 7171730 = -1070413,6 руб.

В результате превышения темпов роста средней выручки работника над повышением оплаты труда, относительная экономия фонда оплаты труда в 2007 г. составила 1070413,6 руб.

По данным табл. 2.13 в 2007 г. по сравнению с 2006 г. среднегодовая выручка работника возросла на 35,5 %. Одновременно среднегодовая зарплата снизилась на 45,80 %.

Э (П) = ((1224540/7171730) - (3128190/7328490)) ґ 7171730 = -1859303,9 руб.

В результате относительная экономия фонда оплаты труда в 2007 г. в сравнении с 2006 г. составила 1859303,9 руб.

Проведем анализ динамики показателей прибыли предприятия с использованием данных формы № 2 «Отчет о прибылях и убытках» за 2006– 2007 гг. Результаты представим в табл. 2.14.

Таблица 2.14

Динамика показателей прибыли ООО «РИТМ»

| Показатели | Отчетный период 2007г. | Аналогичный период 2006г. | Отчетный период к 2006г. | |

| В руб. | В % | |||

| 1. Выручка (нетто) от продажи товаров, продукции, работ (услуг) | 7171730 | 7328490 | -156760 | 98,00 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг | 5771576 | 7074125 | -1302549 | 81,58 |

| 3. Прибыль (убыток) от продажи | 1400154 | 254365 | 1145789 | 550,4 |

Из данных табл. 2.14 видно, что в 2007 году предприятием получена прибыль от реализации продукции в размере 1400154 руб., что больше на 1145789 руб. в сравнении с 2006 г., когда была получена прибыль от реализации в сумме 254365 руб. В отчетном периоде в сравнении с прошлым годом себестоимость продукции (услуг) составила 5771576 руб., снизившись на 1302549 руб. или на 18,42%, при этом выручка от реализации продукции снизилась лишь на 156760 руб. или на 2%, что свидетельствует об относительном снижении затрат на закуп товара, которые составили 96,53 коп. в 2006 г. и 80,48 коп. в 2007 г.

Похожие работы

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

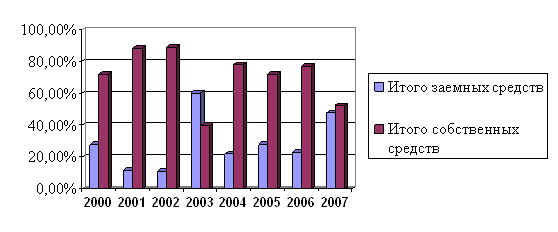

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... материально-производственных запасов, поддержания незавершенного производства, осуществления краткосрочных финансовых вложений в ценные бумаги и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия. Таким образом, собственные оборотные средства, предназначенные для финансирования текущей деятельности, характеризуют сумму средств, вложенных в оборотные ...

0 комментариев