Подходы к управлению дебиторской задолженности и анализ ее оборачиваемости

Общая характеристика предприятия

Анализ основных экономических показателей ООО «Ритм»

Г. - 11 чел. (78,57 % от уровня 2005 г.), сократившись на 3 человека;

Анализ финансового состояния предприятия

Г. Кv = 1,27 (7328490/5765380)

Анализ дебиторской задолженности предприятия

Долгосрочная дебиторская задолженность от 1 года до 2,5 лет;

Совершенствование механизма управления дебиторской задолженностью ООО "Ритм"

Руб. * 410000/1000 = 8200 руб

Навигация

Анализ финансового состояния предприятия

Управление дебиторской задолженностью (на примере ООО "Ритм")

124812

знаков

30

таблиц

7

изображений

2.3 Анализ финансового состояния предприятия

В ходе финансового анализа предприятия изучают собственные и заемные источники средств, факторы влияющие на их размер, состояние запасов и затрат, оборачиваемость оборотных средств, состояние дебиторской и кредиторской задолженности. Основными источниками для проведения финансового анализа являются: баланс предприятия – форма №1, “Отчет о прибылях и убытках” - форма №2, статистическая отчетность, а также другие формы отчетности, прилагаемые к балансу.

Сравнительный аналитический баланс ООО «РИТМ» за 2005-2006 гг. представлен в табл. 2.15.

Таблица 2.15

Сравнительный аналитический баланс за 2005-2006 гг.

| Статьи баланса | 2005г. | 2006г. | Изменения | Темп роста, % | |||

| руб. | уд. вес, % | руб. | уд. вес, % | руб. | уд. вес, % | ||

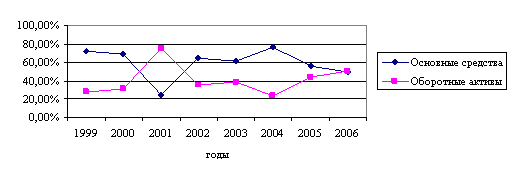

| АКТИВ 1.Внеоборот-ные активы 2.Оборотные активы | 2480000 2030000 | 54,99 45,01 | 2570000 2840000 | 47,05 52,5 | 90000 810000 | - 7,94 7,49 | 103,63 139,90 |

| Баланс | 4510000 | 100 | 5410000 | 100 | 900000 | - | 119,96 |

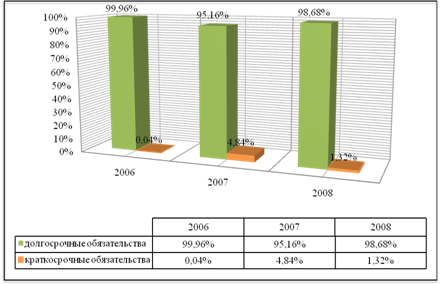

| ПАССИВ 3.Капитал и резервы 4.Долгосроч-ные обязательства 5.Краткосроч-ные обязательства | 2670000 - 1840000 | 59,2 - 40,8 | 3000000 - 2410000 | 55,45 - 44,55 | 330000 - 570000 | 3,75 - 3,75 | 112,36 - 130,98 |

| Баланс | 4510000 | 100 | 5410000 | 100 | 900000 | - | 119,96 |

Сравнительный аналитический баланс предприятия за 2006-2007 гг. приведен в табл. 2.16.

Итак, общая стоимость имущества предприятия (итог баланса) возросла в 2006 г. по сравнению с 2005 г. на 900000 руб. или на 19,96 %, а в 2007 г. по сравнению с 2006 г. на 1420000 руб. или на 26,25%; стоимость внеоборотных активов в 2006 г. по сравнению с 2005 г. увеличилась на 90000 руб. или на 3,63%, а в 2007 г. по сравнению с 2006 г. на 390000 руб. или 15,18%; оборотные активы уменьшили свою стоимость в 2006 г. по сравнению с 2005 г. на 810000 руб. или 39,90%, а в 2007 г. по сравнению с 2006 г. – на 1030000 руб. или 36,27 %.

Таблица 2.16

Сравнительный аналитический баланс за 2006-2007 гг.

| Статьи баланса | 2006 г. | 2007 г. | Изменения | Темп роста, % | |||

| руб. | уд. вес, % | руб. | уд. вес, % | руб. | уд. вес, % | ||

| АКТИВ 1.Внеоборот-ные активы 2.Оборотные активы | 2570000 2840000 | 47,50 52,05 | 2960000 3870000 | 43,34 56,66 | 390000 1030000 | -4,16 4,61 | 115,18 136,27 |

| Баланс | 5410000 | 100 | 6830000 | 100 | 1420000 | - | 126,25 |

| ПАССИВ 3.Капитал и резервы 4.Долгосрочные обязательства 5.Краткосрочные обязательства | 3000000 - 2410000 | 55,45 - 44,55 | 3160000 - 3670000 | 46,27 - 53,73 | 160000 - 1260000 | -9,18 - 9,18 | 105,33 - 152,28 |

| Баланс | 5410000 | 100 | 6830000 | 100 | 1420000 | - | 126,25 |

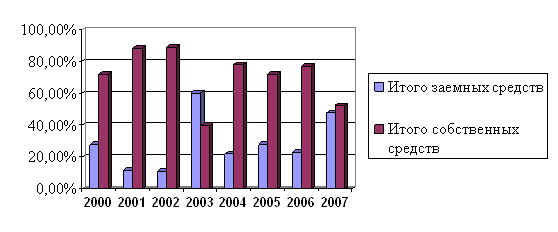

Величина собственного капитала в 2006 г. по сравнению с 2005 г. увеличилась на 330000 руб. или на 12,36%, а в 2007 г. по сравнению с 2006 г. - на 160000 руб. или на 5,33%. Заемный капитал в 2006 г. уменьшился по сравнению с 2005 г. на 40000 руб., или на 3,6%, а в 2007 г. по сравнению с 2006 г. - на 70000 руб. или 7,2%. Кредиторская задолженность увеличилась в 2006 г. по сравнению с 2005 г. на 610000 руб. или на 73,49 %, а в 2007 г. по сравнению с 2006 г. на 1330000 руб. или на 92,36%. Краткосрочные обязательства всего с учетом изменений заемного капитала увеличились в 2006 г. на 570000 руб. или 30,98 % в сравнении с 2005 г., и на 1260000 руб. или 52,28% в 2007 г. по сравнению с 2006 г.

Произведем сопоставление изменения итога баланса к изменениям финансовых результатов хозяйственной деятельности за анализируемый период. Сопоставим изменение валюты баланса с изменениями товарооборота предприятия. Рассчитаем прирост валюты баланса (Кв) по формуле:

Кв = Бк / Бн, (2.5)

где Бк – итог валюты баланса на конец отчетного периода (тыс. руб.);

Бн – итог валюты баланса на начало года (тыс. руб.).

Подставив значения, получим:

2006 г. Кв = 5410/4510 = 1,2

2007 г. Кв = 6830 / 5410 = 1,26.

Рассчитаем прирост объема реализации (Кv) по формуле:

Кv = Vк / Vн, (2.6)

где Vк – выручка от реализации за 2006 г. (тыс. руб.);

Vн – выручка от реализации за 2005г. (тыс. руб.).

Подставив значения, получим:

Похожие работы

... материалов в размере 44000 штук. В этом случае складской запас пополняется на 44000 строительных материалов и становится равен нормативному запасу в 66000 штук. 3.3. Эффективное управление дебиторской задолженностью и запасами предприятия Структура запасов и затрат по состоянию на 2000 и 2001 годы сложилась следующим образом: · Производственные запасы 17,9 и 25,7 млн. рублей или в ...

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... материально-производственных запасов, поддержания незавершенного производства, осуществления краткосрочных финансовых вложений в ценные бумаги и на другие цели обеспечения производственно-хозяйственной и коммерческой деятельности предприятия. Таким образом, собственные оборотные средства, предназначенные для финансирования текущей деятельности, характеризуют сумму средств, вложенных в оборотные ...

0 комментариев