Лизинг как вид финансово-инвестиционной деятельности

Взаимосвязь понятий «лизинг», «аренда», «кредит»

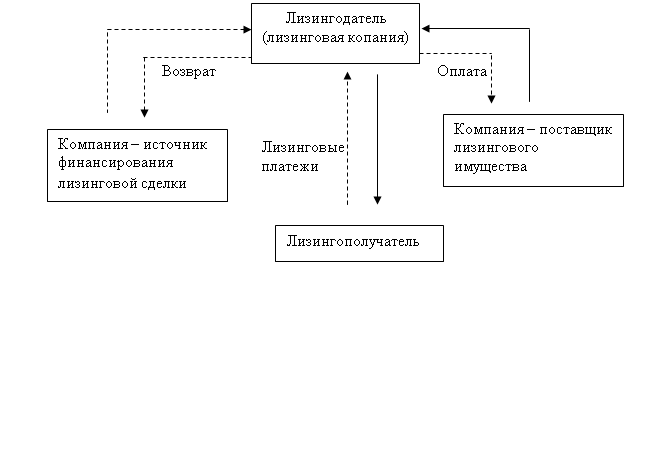

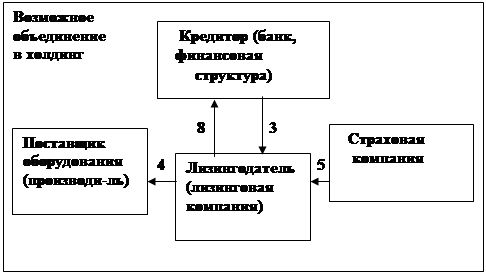

Организационно-правовой механизм лизинговых операций в лизинговой компании «Развитие Сибирь»

Расчет лизинговых платежей и особенности экономики лизинга

Рассчитаем размер НДС, уплачиваемого лизингодателем, по формуле

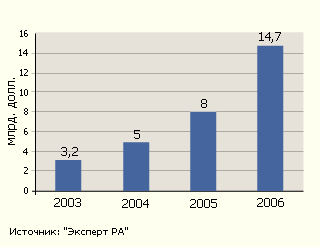

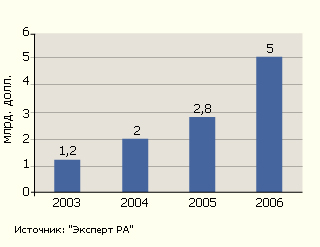

Особенности развития российского лизингового рынка

Развитие российской нормативно-правовой базы лизинговых операций

Государственная поддержка как финансовый метод регулирования лизинговых отношений

Перспективы отечественного лизингового бизнеса

Навигация

Государственная поддержка как финансовый метод регулирования лизинговых отношений

Лизинг в России опыт и её пути развития

120575

знаков

4

таблицы

3

изображения

3.2 Государственная поддержка как финансовый метод регулирования лизинговых отношений

Для привлечения финансовых ресурсов в инвестиции предприятий путем проведения лизинговых операций помимо создания законодательной и нормативной базы необходимо обеспечить благоприятные для этого экономические условия, в том числе гарантируемые государством.

Эти условия определяются налоговыми льготами, применением метода ускоренной амортизации лизингового оборудования, таможенным и валютным регулированием лизинговых операций.

Выше отмечалось, что практически все изданные в России нормативные акты по лизингу не исполнялись или исполнялись плохо. В частности, в постановлении Правительства № 633 от 29.06.1995 г. было записано:

«Министерству финансов РФ подготовить совместно с Министерством экономики РФ при участии других заинтересованных федеральных органов исполнительной власти и представить в июле 1995 г. в Правительство РФ предложения о внесении изменений и дополнений в действующее налоговое законодательство, предусмотрев при этом:

– освобождение... лизингодателей от уплаты налога на прибыль, полученную ими от реализации договоров финансового лизинга со сроком действия не менее 3-х лет;

– освобождение банков и других кредитных учреждений от уплаты налога на прибыль, получаемую ими от предоставления кредитов на срок 3 года и более для реализации операций финансового лизинга (выполнение лизинговых договоров);

– освобождение... лизингодателей от уплаты налога на добавленную стоимость при выполнении лизинговых услуг с сохранением действующего порядка уплаты налога на добавленную стоимость при приобретении имущества, являющегося объектом финансового лизинга».

Налог на добавленную стоимость при оказании лизинговых услуг (НДС-2) не только не был отменен, но даже удостоился закрепления в Законе «О лизинге». Таким образом, продолжало действовать двойное обложение лизинговой деятельности налогом на добавленную стоимость – при покупке оборудования (НДС – 1) и при сдаче его лизингополучателю. НДС охватывает также возмещение банковских кредитов на приобретение лизингового оборудования процентов за них. Это значительно удорожает лизинг для предприятий по сравнению с обычным кредитом [21].

Несколько по-другому обстоит дело с двумя другими льготами по налогу на прибыль, получаемую лизинговыми компаниями и банками, предусмотренными в указанном постановлении. Эти льготы были зафиксированы в Законе «О лизинге», но никогда не действовали, поскольку соответствующие изменения не были внесены налоговое законодательство.

В постановлении Правительства РФ I 752 от 27.06.1996 г. «О государственной поддержке развития лизинговой деятельности в Российской Федерации» содержались, в частности, такие многообещающие пункты (в редакции постановления Правительства РФ № 794 от 12.07.1999 г.):

«2. Министерству финансов РФ совместно с Министерством экономики РФ, Государственным комитетом РФ по промышленной политике и другими заинтересованными федеральными органами исполнительной власти предусмотреть при разработке особенной части Налогового кодекса РФ комплекс мер по налоговому стимулированию инвесторов, осуществляющих операции финансового лизинга с использованием оборудования отечественного производства.

4. Считать целесообразным ежегодно в 1997 – 2000 гг. в Федеральной инвестиционной программе предусматривать средства на общую сумму до 8 трлн. руб. для финансирования на конкурсной основе высокоэффективных инвестиционных проектов с использованием операций финансового лизинга.

5. Рекомендовать органам исполнительной власти субъектов РФ оказывать необходимую поддержку развитию лизинговой деятельности, направленной на техническое перевооружение и модернизацию производства, в том числе путем участия в финансировании соответствующих проектов за счет бюджетов субъектов РФ».

Фактически ничего из этого не было выполнено.

Был также принят «Порядок предоставления государственных гарантий на осуществление лизинговых операций» (утвержден постановлением Правительства РФ № 1020 от 03.09.1998 г.). Результат был тот же.

Аналогичной была и ситуация с самим Законом «О лизинге». В нем имелась глава «Государственная поддержка лизинговой деятельности», насчитывавшая целых 14 мер поддержки указанного рода (12 – в новом варианте Закона). Однако большинство из них носило не обязательный, а рекомендательный и к тому же формальный характер.

Анализ указанного перечня мер государственной поддержки деятельности лизинговых организаций показывает, что в основном они носили декларативный характер и по существу повторяли те пункты правительственного постановления № 633, которые не были выполнены. Так, не были внесены изменения и дополнения в налоговое законодательство в части освобождения лизингодателей от уплаты налога на прибыль, полученную ими от реализации договоров финансового лизинга со сроком действия не менее трех лет. Банки не освобождены от уплаты налога на прибыль, полученную ими от предоставления кредитов на срок 3 года и более для реализации операций финансового лизинга. Не было введено частичное освобождение от уплаты таможенных пошлин.

В качестве первой меры государственной поддержки лизинговых организаций называлась «разработка и реализация федеральной программы развития лизинговой деятельности в Российской Федерации или в отдельном регионе как части программы среднесрочного и долгосрочного социально-экономического развития Российской Федерации или региона». Действительно, проект федеральной программы развития лизинга был подготовлен, причем задолго до принятия рассматриваемого Закона, однако этим дело и ограничилось.

Подобным образом складывалась ситуация и с такими законодательно обещанными финансовыми мерами государственной поддержки лизинга, как налоговые льготы банкам и лизингодателям.

Критики действий правительства в этой сфере справедливо отмечали и то, что почти все меры государственной поддержки лизинга были обещаны почему-то лишь посредникам – лизинговым компаниям и банкам, а не главному «пахарю экономики» – лизингополучателю.

Наконец, справедливые критические замечания вызывала ориентированность государственных мер поддержки (пусть и чисто словесных) развития лизинга в отдельных отраслях (авиационная промышленность, агропромышленный комплекс), а не во всей экономике.

В современном варианте Закона о лизинге также имеется глава о государственной поддержке лизинговой деятельности, состоящая, правда, из единственной статьи № 36. Статья сформулирована следующим образом:

«Мерами государственной поддержки деятельности лизинговых организаций (компаний, фирм)... могут быть:

– разработка и реализация федеральной программы развития лизинговой деятельности в Российской Федерации или в отдельном регионе как части программы среднесрочного и долгосрочного социально-экономического развития Российской Федерации и региона;

– создание залоговых фондов для обеспечения банковских инвестиций в лизинг с использованием государственного имущества.

– долевое участие государственного капитала в создании инфраструктуры лизинговой деятельности в отдельных целевых инвестиционно-лизинговых проектах;

– меры государственного протекционизма в сфере разработки, производства и использования наукоемкого высокотехнологического оборудования;

– финансирование из федерального бюджета и представление государственных гарантий в целях реализации лизинговых программ в том числе с участием фирм-нерезидентов;

– предоставление инвестиционных кредитов для реализации лизинговых программ;

– предоставление банкам и другим кредитным учреждениям в порядке, установленном в законодательстве РФ, освобождений от уплаты налога на прибыль, получаемую ими от предоставления кредитов субъектам лизинга, на срок не менее чем на три года для реализации договоров лизинга;

– предоставление в законодательном порядке налоговых и кредитных льгот лизинговым компаниям...;

– создание, развитие, формирование и совершенствование нормативно-правовой базы, обеспечивающей защиту правовых и имущественных интересов участников лизинговой деятельности;

– предоставление лизингополучателям, ведущим переработку или заготовку сельскохозяйственной продукции, права осуществлять лизинговые платежи поставками продукции на условиях, предусмотренных в договорах лизинга;

– отнесение при лизинговых операциях в АПК к предмету лизинга племенных животных;

– создание фонда государственных гарантий по экспорту при международном лизинге отечественных машин и оборудования».

Формулировка весьма примечательная: из нее почти очевидно следует, что перечисленные меры могут иметь место, но их может и не быть. Впрочем, та же формулировка использовалась и в прежнем варианте Закона, да и меры перечислялись практически те же. Может быть, поэтому указанные меры так и остались декларациями. Меры, зафиксированные в ныне принятом варианте Закона, похоже, также никто не спешит перевести в область практических решений.

Похожие работы

... , тяжелое машиностроение, транспорт (авиа- и судоперевозки), а также малое и микропредпринимательство. Именно здесь, по их мнению, следует ожидать активизации лизинговой деятельности. Лизинг в странах Запада Бурное развитие лизинга началось на Западе в 80-х годах прошлого века. Тогда американская компания "Белл" стала сдавать в аренду свои телефонные аппараты, что дало стимул быстрому развитию ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... 29423,7 198555 Итого 9178,5 107608,0 670636,9 2836500 Но эти данные относятся к 1997 г. В августе 1998 г. многое изменилось. 3.1. Первые лизинговые коипании. Одним из пионеров лизинга в России является Международный Промышленный банк, лизинговая компания “Балтлиз” учрежденные в 1990 г. В 1993 г. решением правительства Москвыбыла организована Московская Лизинговая Компания. К ...

... значительный тоннаж - сухогрузы, пассажирские суда, танкеры, находившиеся в эксплуатации в течение 6 - 12 лет. Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением "Совтрансавто", которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые ...

0 комментариев