Лизинг как вид финансово-инвестиционной деятельности

Взаимосвязь понятий «лизинг», «аренда», «кредит»

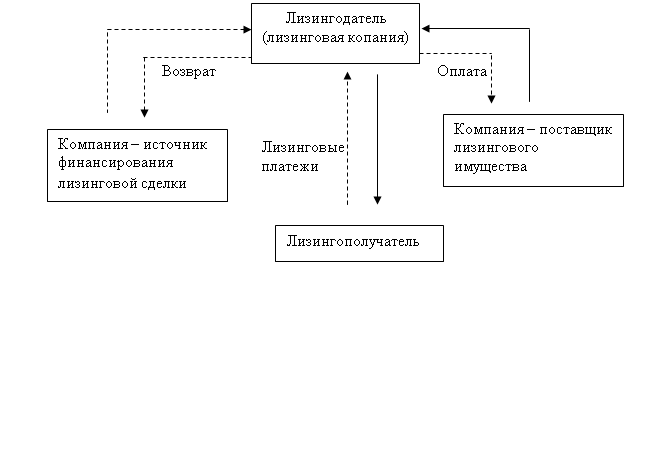

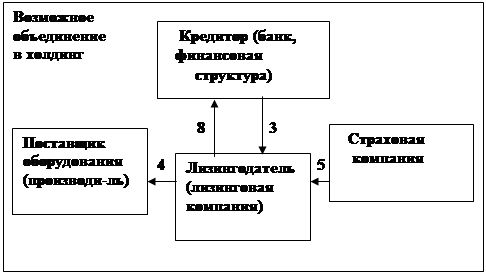

Организационно-правовой механизм лизинговых операций в лизинговой компании «Развитие Сибирь»

Расчет лизинговых платежей и особенности экономики лизинга

Рассчитаем размер НДС, уплачиваемого лизингодателем, по формуле

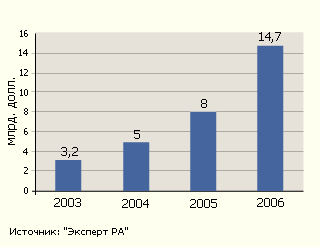

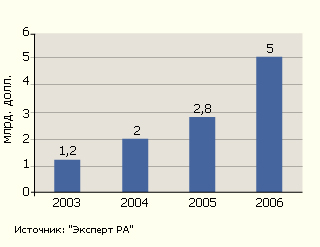

Особенности развития российского лизингового рынка

Развитие российской нормативно-правовой базы лизинговых операций

Государственная поддержка как финансовый метод регулирования лизинговых отношений

Перспективы отечественного лизингового бизнеса

Навигация

Лизинг как вид финансово-инвестиционной деятельности

Лизинг в России опыт и её пути развития

120575

знаков

4

таблицы

3

изображения

1.1 Лизинг как вид финансово-инвестиционной деятельности

Анализ мирового опыта показывает, что в последние годы лизинговые операции стали неотъемлемой частью стабилизации и развития экономики во многих странах.

На сегодняшний день лизинг является одним из основных финансовых инструментов, который позволяет осуществлять капитальные вложения в развитие материально-технической базы любого предприятия или производства.

Лизинг является прогрессивной формой инвестирования. По оценкам журнала «Euromoney» объем лизинговых сделок в мире составил в 2008 г. 415 млрд. дол., при этом на долю США пришлось 260 млрд. дол. На протяжении последнего десятилетия в США наблюдается рост лизинга в абсолютном выражении, доля в общих инвестициях достигает 31%. Однако в России эта форма инвестирования еще недостаточна развита. Существует ряд факторов, сдерживающих его развитие: несовершенство законодательной базы, неподготовленность организаций к использованию лизинговых сделок в своей хозяйственной деятельности, слабость банковской системы, сложности при прогнозировании лизингового процента и лизинговой премии.

Для оптимизации инвестиционных процессов в России в 1998 г. был принят Федеральный закон «О лизинге». Практика применения этого Закона выявила его внутренние противоречия и усиленные попытки Банка России усилить контроль над потоками капитала, приходящими в страну и уходящими из нее. Непоследовательное применение многочисленных нормативных актов о бухгалтерском учете и налогообложении лизинговых сделок финансовыми и контролирующими органами также значительно осложняли применение лизинговых операций на практике. Для активизации лизинговой деятельности в 2002 г. была принята новая редакция Закона о лизинге, где был обновлен и либерализирован ряд существенных положений.

За последние годы лизинг прочно зарекомендовал себя как один из наиболее эффективных механизмов финансирования приобретения оборудования предприятиями. Несмотря на это, доля лизинга в общем объеме внутренних валовых инвестиций пока невелика.

Перейдем теперь непосредственно к содержанию лизинга. До настоящего времени в мировой практике не установилась единая трактовка самого понятия лизинга. Причем это связано не только с использованием различных терминов для описания лизинговых операций, но и с правовыми и экономическими особенностями.

В тех странах, где под лизингом понимают только долгосрочную аренду, принято четко ограничивать от него понятие аренды и проката. В других странах и эти последние понятия относятся к разновидности лизинга.

Под лизингом в общем случае понимают имущественные (финансово-экономические и правовые) отношения, которые начинаются с того, что одно юридическое или физическое лицо (потенциальный получатель лизинга, пользователь) обращается к другому лицу (лизинговой компании) с коммерческим предложением приобрести необходимое оборудование и передать его во временное платное пользование первому лицу.

Английские термины "leasing" а также "lessor" и "lessee" (стороны договора лизинга) не имеют адекватного перевода на русский язык. В некоторых случаях "leasing" переводят как «аренда». И хотя в основе договора лизинга лежат отношения сторон по поводу передачи оборудования во временное пользование, только этим характеристики указанного договора не ограничивается [29].

В соответствии с Законом № 164-ФЗ от 29.10.1998 г. «О финансовой аренде (лизинге)», в последней его редакции (Закон № 10-ФЗ от 29.01.2002 г.) лизинг (лизинговая деятельность) представляет, особый вид инвестиционной предпринимательской деятельности, характеризующийся, тем, что, предприниматель (лизингодатель) приобретает в собственность определенное имущество производственного назначения и на основе соответствующего договора передает его другому физическому или юридическому лицу (лизингополучателю) во временное владение и пользование за определенную плату и на иных определенных договорных условиях с переходом или без перехода к лизингополучателю права собственности на предмет лизинга по окончании срока действия договора лизинга [1].

Для начала, здесь следует обратить внимание на то, что лизингодатель не обязан продавать имущество по окончании срока действия указанного договора, равно как лизингополучатель не обязан приобретать это имущество в собственность, однако они могут совершить сделку купли-продажи такого имущества при обоюдном согласии. Если лизингодатель является собственником соответствующего имущества, то, как известно, в соответствии со ст. 209 Гражданского кодекса РФ (далее – ГК РФ) его нельзя обязать даже другим законом отказаться от правомочий распоряжения его имуществом. Следовательно, отчуждение своего имущества не может быть признано обязанностью лизингодателя.

Предметами (объектами) лизинга могут быть предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться в предпринимательской деятельности.

Не могут быть предметами лизинга земельные участки и другие природные объекты, а также имущество, которое запрещено федеральными законами для свободного обращения или для которого установлен особый порядок обращения (ст. 666 ГК РФ).

Обратимся теперь исправленному тексту Закона «О финансовой аренде (лизинге)». Здесь утверждается (ст. 2), что лизинг – это «совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга...». Определение явно неудачное, причем сразу в трех аспектах, и потому неприемлемое [2].

Во-первых, оно просто тавтологичное (поскольку его смысл буквально следующий: лизинг – это отношения по поводу лизинга). На самом деле необходимо выделить содержательную сторону лизинга как определенного финансово-экономического процесса (операции). С учетом этого можно утверждать, что по экономическому содержанию лизинг есть вид предпринимательской деятельности, а именно вид (форма, способ, метод) инвестирования в производство, прежде всего в материальное. В то же время это операция кредитная, поскольку имеет место передача имущества в пользование на условиях срочности, возвратности и платности.

Во-вторых, некорректным представляется выражение «совокупность экономических и правовых отношений». Дело в том, что экономические и правовые отношения ни в какую совокупность не «суммируются».

В-третьих, неверно, что отношения лизинга – это отношения только по поводу реализации договора лизинга. Фактически лизинговые отношения (в содержательном, экономическом их понимании) начинаются еще до подписания и тем более до реализации указанного договора. Имеются в виду такая часть совокупности лизинговых отношений, как экономические отношения, выражающиеся в купле-продаже имущества, которому еще только предстоит реально стать объектом лизинга.

Чтобы определить привлекательность лизинга как вида инвестиционной деятельности, рассмотрим объективные достоинства и недостатки лизинга по сравнению с традиционными формами финансирования производства.

Указанного рода достоинства лизинга можно свести к следующим пунктам [26].

1. Лизинг следует иметь в виду уже просто как определенную альтернативу обычному банковскому кредитованию. К тому же он обладает и определенными преимуществами по сравнению с последним.

Лизинг дает возможность не просто получить оборудование в полное пользование без его немедленной оплаты, но еще и на условиях (первоначальных), более выгодных, чем кредит. Лизинг предполагает сразу 100-процентное кредитование, контракт заключается на полную цену имущества, тогда как при использовании обычного долгосрочного кредита для покупки оборудования предприятие должно около 15 – 20% его цены оплачивать авансом за счет собственных средств.

Лизинговые платежи обычно начинаются после получения лизингополучателем требовавшегося ему имущества либо еще позже, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество.

2. Мелким и средним предприятиям, отнюдь не являющимся «первоклассными» заемщиками и не имеющим "приличной" кредитной истории, относительно проще получить контракт на лизинг, чем равный по объему банковский кредит. Дело в том, что инвестирование в форме имущества в нормальных условиях представляет собой вообще менее рискованную операцию, чем кредитование деньгами. Это можно объяснить, в частности, тем, что у лизинга как инвестиционного механизма достаточно эффективная схема гарантий. Имущество, оставаясь собственностью лизингодателя в течение всего периода действия соответствующего договора, является одним из инструментов обеспечения гарантий лизингодателю. За рубежом лизинговые компании часто вообще не требуют от лизингополучателей никаких дополнительных гарантий, так как предполагается, что обеспечением сделки является само лизинговое оборудование. При невыполнении клиентом взятых на себя обязательств компания сразу же забирает свое имущество.

В отечественной практике дополнительные гарантии, как правило, необходимы, а их объем рассчитывается с учетом ликвидности передаваемого в лизинг оборудования, нормативных сроков его эксплуатации, возможных дополнительных расходов лизингодателя (например, связанных с "внеплановой" реализацией оборудования).

3. Лизинговое соглашение более гибко, чем кредитное, так как дает возможность выработать схему финансирования, удобную всем сторонам такого соглашения. Кредит всегда предполагает жесткие сроки и размеры его погашения. Лизинговые платежи по договоренности сторон бывают ежемесячными, ежеквартальными и т.д. а суммы платежей могут отличаться друг от друга. Ставка может быть фиксированной или плавающей. Иногда погашение происходит после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг, или встречной поставкой самих эта товаров, или соответствующая сумма долга может быть компенсирована встречной услугой, что позволяет предприятиям без чрезмерного финансового напряжения обновлять производственные фонды. Плата за лизинг относится на издержки производства и снижает у лизингополучателя налогооблагаемую прибыль. Таким образом, при лизинге вопросы финансового обеспечения оказываются в определенном смысле легче решаемыми, чем в случае получения кредита.

4. Лизинговая компания берет на себя не только вопросы, связанные с финансовой стороной сделки, но и значительную часть технических вопросов (переговоры с поставщиками, поставка, при необходимости таможенная очистка оборудования, страхование и др.), а также может оказать полезные дополнительные услуги (информационные, консультационные и юридические). Столь значительное вовлечение лизингодателя в процесс приобретения и эксплуатации оборудования делает всю схему более прозрачной и способствует более взвешенной оценке возникающих рисков.

5. Риск устаревания оборудования целиком ложится на лизингодателя. Получатель лизинга может постоянно обновлять свой парк оборудования, причем опробуя новое оборудование до его оплаты и приобретения в собственность.

6. У лизинга имеются преимущества и в плане учета имущества. В соответствии с правилами «Евролиза», лизингополучатель публикует информацию о своих финансовых обязательствах, вытекающих из лизинговых соглашений, а лизинговое имущество и его амортизация учитываются на балансе предприятия. Указанная информация может быть дана в форме приложения к балансу. В ней следует отобразить: сумму лизинговых платежей в данном финансовом году, общую сумму таких платежей за период контракта и их текущую величину на дату составления баланса.

Во многих странах для предприятий законодательно устанавливается обязательное соотношение между собственным и заемным капиталом. Если в соответствии с лизинговым соглашением имущество учитывается на балансе лизингодателя, то его получатель может расширить свои производственные мощности, не затронув указанного обязательного соотношения.

7. За лизинг платят из прибыли от использования соответствующего оборудования, и такие платежи не подлежат налогообложению, причем их общая сумма изначально фиксируется и в дальнейшем не меняется.

При наличии у предприятия альтернативы – взять кредит на покупку оборудования или приобрести это оборудование на определенное время по лизингу – выбирать необходимо, конечно, на основе результатов финансового анализа. Во всяком случае, лизинг становится практически безальтернативным вариантом, когда:

– предприятие-поставщик испытывает трудности со сбытом своей продукции, а предприятие – будущий лизингополучатель не располагает в достаточном объеме собственными деньгами и в то же время не может взять банковский кредит для приобретения нужного ему оборудования;

– предприниматель только начинает собственное дело.

Лизинг имеет также объективные недостатки, из них можно отметить следующие.

1. При существенной инфляции лизингополучатель может не выигрывать на приобретении оборудования по остаточной стоимости;

2. Если это финансовый лизинг, а в результате НТП изделие морально устаревает, то лизинговые платежи, тем не менее, не прекращаются до конца действия договора;

3. Достаточно сложная организация лизинговой операции (из-за того, что количество участников лизинговой сделки больше, чем при приобретении имущества за счет кредита), с чем связаны повышенные затраты времени и сумм административных расходов на подготовку и реализацию лизингового соглашения;

4. На лизингодателя ложится риск морального старения оборудования (особенно, если договор лизинга заключается не на полный срок его амортизации), а для лизингополучателя стоимость лизинга выходит более высокой, чем цена оборудования при обычной его покупке;

5. В случае выхода из строя оборудования лизинговые платежи все равно должны продолжаться в установленные сроки;

6. Дороговизна лизинга по сравнению с банковским кредитом.

Таким образом, лизинг сегодня один из самых эффективных механизмов приобретения основных средств предприятиями реального сектора экономики.

Из всех существующих трактовок, наиболее оправданным считается определение лизинга как вида финансово-инвестиционной деятельности. В то же время, очевидно, некоторое тождество лизинга с отношениями, возникающими при аренде и кредитовании. В следующем параграфе в целях углубления представлений о сущности лизинга, рассмотрим более детально взаимосвязь указанных понятий.

Похожие работы

... , тяжелое машиностроение, транспорт (авиа- и судоперевозки), а также малое и микропредпринимательство. Именно здесь, по их мнению, следует ожидать активизации лизинговой деятельности. Лизинг в странах Запада Бурное развитие лизинга началось на Западе в 80-х годах прошлого века. Тогда американская компания "Белл" стала сдавать в аренду свои телефонные аппараты, что дало стимул быстрому развитию ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... 29423,7 198555 Итого 9178,5 107608,0 670636,9 2836500 Но эти данные относятся к 1997 г. В августе 1998 г. многое изменилось. 3.1. Первые лизинговые коипании. Одним из пионеров лизинга в России является Международный Промышленный банк, лизинговая компания “Балтлиз” учрежденные в 1990 г. В 1993 г. решением правительства Москвыбыла организована Московская Лизинговая Компания. К ...

... значительный тоннаж - сухогрузы, пассажирские суда, танкеры, находившиеся в эксплуатации в течение 6 - 12 лет. Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением "Совтрансавто", которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые ...

0 комментариев