Лизинг как вид финансово-инвестиционной деятельности

Взаимосвязь понятий «лизинг», «аренда», «кредит»

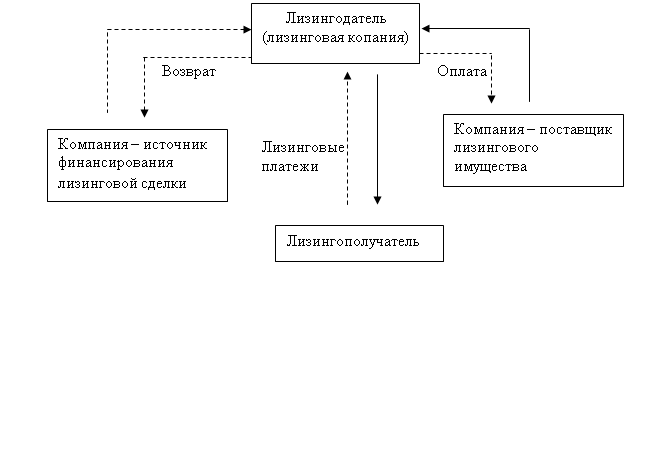

Организационно-правовой механизм лизинговых операций в лизинговой компании «Развитие Сибирь»

Расчет лизинговых платежей и особенности экономики лизинга

Рассчитаем размер НДС, уплачиваемого лизингодателем, по формуле

Особенности развития российского лизингового рынка

Развитие российской нормативно-правовой базы лизинговых операций

Государственная поддержка как финансовый метод регулирования лизинговых отношений

Перспективы отечественного лизингового бизнеса

Навигация

Развитие российской нормативно-правовой базы лизинговых операций

Лизинг в России опыт и её пути развития

120575

знаков

4

таблицы

3

изображения

3.1 Развитие российской нормативно-правовой базы лизинговых операций

Как уже было показано, лизинг в мире имеет многолетнюю историю, а лизинговые операции в последние годы стали неотъемлемой частью стабилизации и развития экономики во многих странах.

Вместе с тем следует признать, что, как показывает международный опыт, жесткая, однозначная взаимосвязь между наличием/отсутствием специального лизингового законодательства и объемами лизинговых операций в той или иной стране не наблюдается. Во всяком случае, «пример» США и некоторых других стран показывает, что отсутствие специальных законов, посвященных исключительно и только лизингу, совсем не препятствует развитию лизинга, если имеются в наличии все остальные необходимые для него условия.

До сравнительно недавнего времени Россия относилась к числу стран, не имеющих специального лизингового законодательства.

Первым специальным актом регулирования лизинговых отношений стал - Указ Президента РФ № 1929 от 17.09.1994 г. «О развитии финансового лизинга в инвестиционной деятельности», носивший во многом поручительный характер: он предписывал правительству, министерствам и ведомствам провести определенные мероприятия, разработать документы и внести предложения о подготовке базы для развития лизинговых отношений в Российской Федерации.

В дальнейшем правительство и его органы приняли еще целый ряд документов общего значения, которые должны быть упомянуты здесь (не отмененные, хотя в большинстве своем и не применяющиеся):

«Примерный договор о финансовом лизинге движимого имущества с полной амортизацией» (утвержден Минэкономики и Минфином РФ 29.12.1995 г.);

«Методические рекомендации к расчету лизинговых платежей» (утверждены Минэкономики и Минфином РФ в апреле 1996 г.);

«О государственной поддержке развития лизинговой деятельности в Российской Федерации» (документ утвержден постановлением Правительства №752 от 27.06.1996 г., получил частично новую редакцию в соответствии с постановлением Правительства РФ 794 от 12.07.1999 г.);

«Указания об отражении в бухгалтерском учете операций договора лизинга» утверждены приказом Минфина РФ(№ 15 от 17.02.1997 г.);

« мероприятия по развитию лизинга в Российской Федерации на 1997 – 2000 годы» (документ утвержден постановлением Правительства РФ № 915 от 21.07.1997 г.);

«Порядок предоставления государственных гарантий на осуществление лизинговых операций» (утвержден постановлением Правительства РФ № 1020 от 3.09. 1998 г.).

Имелось также «Положение о лицензировании лизинговой деятельности в РФ» (утверждено постановлением Правительства РФ № 167 от 26.02.1996 г.). Документ утратил силу в связи с тем, что постановлением № 80 от 1.02.2001 г. Правительство РФ утвердило новое Положение «О лицензировании финансовой аренды (лизинга) в Российской Федерации». Последнее было отменено в связи с принятием Закона № 128-ФЗ от 8.08.2001 г. «О лицензировании отдельных видов деятельности», в соответствии с которым лизинг в России перестал быть лицензируемым видом деятельности.

Следующим актом, регламентирующим лизинговые отношения, стала часть II Гражданского кодекса РФ, вступившая в действие 01.03.1996 г. Здесь лизингу посвящены статьи 665—670 (§6 «Финансовая аренда (лизинг)» гл. 34 «Аренда»), в которых даны определения договора финансовой аренды, предмета договора, порядок передачи предмета договора, перехода к арендатору риска случайной гибели, ответственности продавца. В ГК РФ впервые был применен термин «финансовая аренда», до этого в нормативных актах и на практике встречалось только понятие «лизинг».

Здесь уместно будет отметить, что вся эта серия нормативных документов, на наш взгляд, была сделана в целом непрофессионально: они были выпущены, по сути, без учета уже действовавшей законодательной базы; большинство этих актов в разной мере противоречило друг другу. Может быть, поэтому некоторые из них вообще не исполнялись, а другие исполнялись и исполняются плохо.

8 февраля 1998 г. был подписан Закон № 16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА «О международном финансовом лизинге» (далее – Конвенция) [4].

Указанную Конвенцию разрабатывал с 1974 г. Международный институт унификации частного права (UNIDROIT – УНИДРУА). Окончательно она была согласована в 1988 г. на конференции в Оттаве (Канада) представителями 55 государств. Основная цель Конвенции – унификация правового регулирования отношений, возникающих в связи с осуществлением сделок финансового международного лизинга. Предметом регулирования Конвенции являются те лизинговые сделки, при которых лизингодатель и лизингополучатель находятся в разных странах и срок лизинга оборудования приближается к сроку его амортизации. Конвенция трактует классический лизинг, который носит трехсторонний характер: продавец оборудования, лизингодатель и лизингополучатель (пользователь).

В Конвенции зафиксированы, в частности, такие важные положения, как самостоятельный характер финансового лизинга по отношению к традиционному договору аренды. Предусмотрено освобождение лизингодателя – собственника оборудования от ответственности за ущерб или убытки, причиненные этим оборудованием лизингополучателю или третьим лицам. Закреплено право пользователя непосредственно обращаться с претензиями относительно оборудования к поставщику (при условии, что поставщик не несет ответственности одновременно перед лизингодателем и пользователем за один и тот же ущерб).

В перспективе участие России в Оттавской Конвенции способно облегчить выход на международный рынок отечественных лизинговых компаний и предприятий – поставщиков оборудования по схеме лизинга.

Конвенция создает только общие правовые рамки регулирования международных лизинговых сделок, в пределах которых или в дополнение к которым участники Конвенции могут в зависимости от конкретных условий применять и иные правовые нормы. Участники вправе вообще не применять нормы Конвенции в целом, а также отступать от тех или иных ее положений, кроме специально оговоренных.

Россия присоединилась к Конвенции с заявлением о том, что «вместо положений п. 3 ст. 8 Конвенции она будет применять нормы своего гражданского законодательства». Заявление предусмотрено в ст. 20 Конвенции, а его необходимость вызвана тем, что в России несколько по-иному и в целом строже, чем это предусмотрено в п. 3 ст. 8. Конвенции, регулируются ответственность лизингодателя за сохранность оборудования, ответственность перед третьими сторонами за смерть, причинение телесных повреждений или ущерба собственности, причиненных оборудованием, при наличии умысла или неосторожности лизингодателя. Имеется в виду, прежде всего ст. 401 ГК РФ, в которой установлены основания ответственности за нарушение обязательств. Этим заявлением, по сути, дополнительно ограждаются интересы отечественных лизингополучателей.

Рассмотрев становление правовой базы лизинга в России, перейдем к его современному состоянию.

Конвенция является в некотором роде ориентиром для разработчиков внутреннего лизингового законодательства. Это важно иметь в виду потому, в частности, что успешному развитию лизинга в России препятствует ряд обстоятельств, в числе которых одним из основных можно считать как раз несовершенство имеющейся правовой базы.

Анализ ГК РФ в части, касающейся лизинговых отношений, выявляет ряд его недостатков. Например, в Кодексе никак не ограничивается срок сдачи имущества в аренду и лизинг. Продолжительность действия договора полностью отдается на усмотрение сторон. Между тем существует проблема отграничения лизинга от операций, маскируемых под него с целью получения налоговых льгот [19].

В соответствии со ст. 666 ГК «предметом договора финансовой аренды могут быть любые неупотребляемые вещи, используемые для предпринимательской деятельности...» Эта норма может принести вред, поскольку исключает из числа лизингополучателей некоммерческие организации, использующие взятое в лизинг («аренду») имущество для выполнения своих уставных целей.

Из определения договора лизинга, очевидно, что в ГК РФ признается лишь финансовый лизинг, так как предусматривается участие в сделке только 3-х субъектов. Кроме того, в ст. 665 закреплен разовый характер лизинговой сделки, вытекающий из того, что для каждой сделки лизингодатель должен покупать имущество вновь. Это, по сути, исключает из сферы прямого законодательного регулирования такие важные, апробированные многолетней практикой виды лизинга, как оперативный, револьверный, возвратный и др. Все отношения, не подпадающие под нормы §6 главы 34 Кодекса, официально лизингом признаваться не могут. Конечно, эти и другие виды лизинговых операций стороны могут урегулировать в конкретных договорах, применяя общие нормы гл. 34 ГК РФ об аренде. Однако в этом случае они лишаются предусмотренных для лизинга налоговых льгот.

В октябре 1998 г. был принят Закон «О лизинге», в котором в трактовку и регулирование данных отношений были внесены некоторые уточнения и изменения. В Законе сама суть лизинга определена как вид инвестиционной деятельности, причем он рассматривался как самостоятельный вид деятельности (без прежней "привязки" к понятию аренды) [1].

В Законе раскрыты основные понятия и определения, присущие лизинговым операциям, определены участники данных отношений, даны определения основных видов лизинга, сформулированы права и обязанности сторон, основные условия лизингового договора, поря док страхования лизингового имущества, порядок разрешения споров между сторонами, установлены структура и состав лизинговых платежей, требования к лицензированию лизинговой деятельности. Закон также предусматривал государственные гарантии для реализации лизинговых проектов, предоставление участникам лизинговых операций права самостоятельно определять сроки амортизации оборудования, освобождение от налоговых платежей в течение года после создания компании, ряд других налоговых льгот для лизинговых компаний, работающих в определенных отраслях (например, в аграрном секторе и авиации). Однако по своей сути данный Закон мало чем отличался от бывшего «Временного положения о лизинге».

Отдельные специалисты-правоведы отмечали, что существующее законодательство создает противоречия в области регулирования лизинговых отношений, в связи, с чем лизингополучатель не всегда может четко и верно определить свои права и обязанности, в том числе и по отношению к государству.

Так, закон «О лизинге», в отличие, от Гражданского кодекса регулировал не только финансовый, но и возвратный и оперативный лизинг, то данное обстоятельство становилось основой для применения п. 2 ст. 3 ГК РФ, который требует чтобы федеральные законы, составляющие гражданское законодательство РФ, принимались в соответствии с Гражданским кодексом, а их нормы содержательно соответствовали нормам Кодекса. В таком случае Закон «О лизинге» должен был применяться лишь в части, не противоречившей ГК РФ. В связи с этим и возвратный, и оперативный лизинг в России оказывались в зоне коллизии, вызванной к жизни несоответствием норм Закона «О лизинге» Гражданскому кодексу.

Выражением указанной коллизии являлась нередко встречающаяся точка зрения, согласно которой, придерживаться следовало трактовки лизинга, данной в ст. 665 ГК РФ, именуемой «Договор финансовой аренды». Ясно, что здесь лизинг рассматривается лишь как «финансовая аренда», а любые отклонения от этой формулы – как искажение закрепленного в ГК РФ понятия лизинга. При таком подходе тот же оперативный лизинг, понятие о котором закреплено в Законе «О лизинге», предлагалось рассматривать как обычную аренду, поскольку в нем якобы отсутствует инвестиционная сущность (ибо такая сделка не предполагает приобретения оборудования для конкретного лизингополучателя, и оно может передаваться в «лизинг» неоднократно). В то же время имеется и другая точка зрения, признающая «оперативный лизинг» лизингом.

Есть верное мнение, что указанная разница позиций объясняется несоответствием норм законов экономическому содержанию лизинга. Юридическая наука, приняв понятие лизинга, ограничила его рамками того, что записано в §6 «Финансовая аренда (лизинг)» гл. 34 «Аренда» ГК РФ, тем самым, задав весьма узкое содержание аппарата и инструментария осуществления лизинговых отношений. К сожалению, это не единственный случай, когда российский законодатель и значительная часть правоведов совершенно извращенно толкуют соотношение экономических и правовых понятий.

Самый впечатляющий. Отечественная юридическая наука последних лет, смело перевернув проблему с ног на голову (о причинах такой смелости будет сказано ниже), на первое место ставит правовую трактовку собственности, неизвестно кем и как полученную, и уж определенно не учитывающую, экономического содержания собственности, оставив для ее экономической трактовки лишь вторичное место, производное от юридических терминов. Лучший тому пример – часть 1 ст.807 ГК РФ, где юристы недрогнувшей рукой записали, что по договору займа одна сторона передает другой стороне (заемщику) деньги или другие определенные вещи не как-нибудь, а именно собственность этого заемщика. После этого не надо удивляться, если заемщик не пожелает вернуть кредитору то, что добрые авторы ГК РФ решили считать собственностью первого.

Словом, наше гражданское право в вопросах собственности зашло в тупик, из которого выйти можно одним способом – кардинально «сдать назад», пересмотреть всю правовую конструкцию собственности. Главное, что необходимо сделать,это отказаться от самой мысли о том, что правовая наука может позволить себе трактовать собственность (а также лизинг и другие хозяйственные явления) таким образом, что эта трактовка принципиально отличается от той, что дает собственности (лизингу и т.д.) экономическая наука, порвать с порочной «методологией», в соответствии с которой юриспруденция и юристы при определенных условиях (узость знаний и явно недостаточная обще методологическая компетентность ее «виднейших представителей», не позволяющая взглянуть на проблему не с одной узкой юридической точки зрения, а шире, незнание не только экономики, но, возможно, и «тонкостей» самой юриспруденции) могут позволить себе воспринимать выводы, имеющие несомненный смысл с точки зрения экономики, как нелепость.

По крупному счету (в смысле – что первично, а что вторично) юридическая форма должна соответствовать экономическому содержанию, логически следовать за содержанием, а не предписывать таковое. Можно, конечно, говорить и о необходимости обратного соответствия, т.е. соответствия конкретных хозяйственных действий реальных экономических субъектов требованиям действующих правовых норм за несоблюдение которых полагается конкретное наказание, но это касается уже другого, более «заземленного» уровня анализа, где не решается вопрос о первичности и вторичности явлений «экономика» и «право» в целом. Вопросы теперь в том, понимают ли некоторые юристы нелепость своих претензий и драматичность сложившейся в связи с этим ситуации, смогут ли они выйти из тупика, в который сами себя загнали, как и когда это может произойти?

Таким образом, понимание лизинга лишь как финансовой аренды значительно и необоснованно сужает реальную экономическую суть лизинга и сводит его лишь к одному из его видов, пусть и самому распространенному и, возможно, удачному по определенному критерию. Кстати, за рубежом, где лизинг имеет более давнюю историю и богатые традиции, экономическая сущность лизинга не ограничивается финансовым лизингом и включает также иные его виды. Заведомый отказ от этих последних видов лизинговой деятельности выводит Россию из широкого законодательного поля лизинга.

Закон «О лизинге» был не лишен и многих других недочетов. Так, в ст. 15 было прописано, что в числе существенных положений договора лизинга должны быть указаны общая сумма договора и размер вознаграждения лизингодателя. Как отмечали специалисты, легко было представить себе ситуацию, когда в процессе исполнения договора, что займет несколько лет, эти суммы не сойдутся с данными учета, поскольку фактические затраты, составляющие общую сумму лизинговых платежей, наверняка изменятся по сравнению с запланированными. Это определенно приведет к разногласиям с налоговыми органами [19].

В результате действия целого комплекса обстоятельств лизинг в России приобрел несомненные черты псевдолизинга, по схеме которого работают главным образом дочерние компании крупных финансовых структур, обеспечивших себе и своим «дочкам» доступ к использованию в той или иной форме бюджетных ресурсов или получивших статус уполномоченных лиц исполнительной власти федерального или регионального уровня. Распространение монопольного влияния крупных финансовых структур и на лизинговый рынок в свою очередь представляет собой дополнительное препятствие для развития в стране мелкого и среднего предпринимательства.

Как очевидно, из изложенного, нормативно-правовая база лизинга в России нуждается в дальнейшем развитии. В первую очередь нуждался в существенных коррективах сам Закон «О лизинге». И они последовали: в соответствии с Законом № 10-ФЗ от 29.01.2002 г. Закон «О лизинге» получил новую редакцию, в том числе новое название – «О финансовой аренде (лизинге)» [2].

Здесь можно сразу отметить что авторы такой новации, как легко понять, желали привести терминологию Закона в соответствие с названием §6 гл. 34 ГК РФ. Однако реализация такого благого, казалось бы, желания может окончательно выхолостить собственное (инвестиционное) содержания лизинга отличающего его от аренды.

Другими словами, новый вариант Закона уже не противоречит нормам ГК РФ, однако стал менее определенным в части экономической трактовки лизинга.

Наконец, необходимо иметь в виду следующее. Как известно в России был принят Закон № 115Ф3 от 7.08.2001 г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В соответствии со ст. 5 данного Закона лизинговые компании относятся к числу организаций, ведущих такие операции с денежными средствами или иным имущество которые подлежат обязательному контролю в целях названного Закона. Это означает, что любая лизинговая компания должна контролировать проходящие через нее сделки на сумму, эквивалентную и превышающую 600 тыс., руб., и по своему характеру дающие основания предполагать, что предпринимается попытка легализации преступных доходов, и своевременно представлять соответствующие сведения специально уполномоченному федеральному органу исполнительной власти.

Таким образом, источниками правового регулирования лизинговой деятельности в Российской Федерации являются нормативно-правовые акты разных уровней: конституционные нормы, нормы Гражданского кодекса РФ, Налогового кодекса РФ, Таможенного кодекса РФ, Земельного кодекса РФ, закона «О финансовой аренде (лизинге)» и некоторых других федеральных законов.

Похожие работы

... , тяжелое машиностроение, транспорт (авиа- и судоперевозки), а также малое и микропредпринимательство. Именно здесь, по их мнению, следует ожидать активизации лизинговой деятельности. Лизинг в странах Запада Бурное развитие лизинга началось на Западе в 80-х годах прошлого века. Тогда американская компания "Белл" стала сдавать в аренду свои телефонные аппараты, что дало стимул быстрому развитию ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... 29423,7 198555 Итого 9178,5 107608,0 670636,9 2836500 Но эти данные относятся к 1997 г. В августе 1998 г. многое изменилось. 3.1. Первые лизинговые коипании. Одним из пионеров лизинга в России является Международный Промышленный банк, лизинговая компания “Балтлиз” учрежденные в 1990 г. В 1993 г. решением правительства Москвыбыла организована Московская Лизинговая Компания. К ...

... значительный тоннаж - сухогрузы, пассажирские суда, танкеры, находившиеся в эксплуатации в течение 6 - 12 лет. Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением "Совтрансавто", которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые ...

0 комментариев