Лизинг как вид финансово-инвестиционной деятельности

Взаимосвязь понятий «лизинг», «аренда», «кредит»

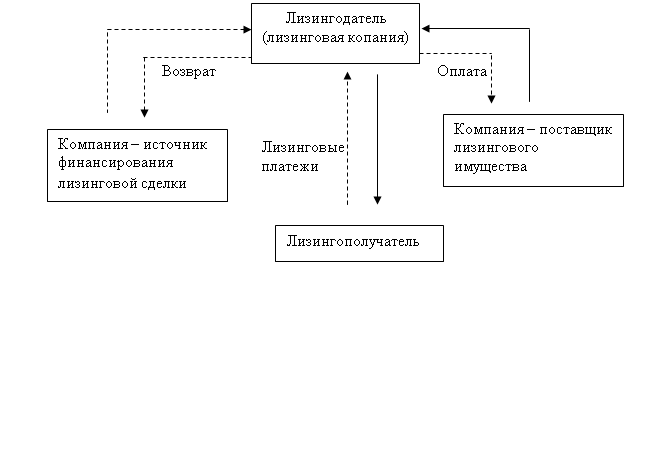

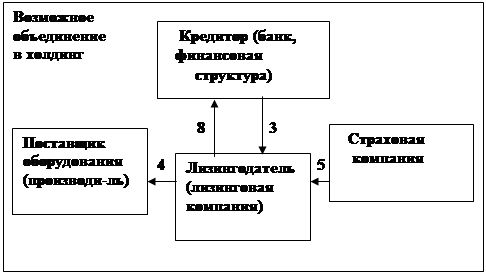

Организационно-правовой механизм лизинговых операций в лизинговой компании «Развитие Сибирь»

Расчет лизинговых платежей и особенности экономики лизинга

Рассчитаем размер НДС, уплачиваемого лизингодателем, по формуле

Особенности развития российского лизингового рынка

Развитие российской нормативно-правовой базы лизинговых операций

Государственная поддержка как финансовый метод регулирования лизинговых отношений

Перспективы отечественного лизингового бизнеса

Навигация

Особенности развития российского лизингового рынка

Лизинг в России опыт и её пути развития

120575

знаков

4

таблицы

3

изображения

2.3 Особенности развития российского лизингового рынка

Такой финансовый инструмент, как лизинг, все активнее входит в сферу российской экономики. Он позволяет приобретать без значительных первоначальных единовременных финансовых затрат дорогостоящее имущество и, уже используя его, постепенно производить окончательные расчеты. В настоящее время существует огромная потребность в инвестициях в основные средства промышленности и социальной сферы. Устаревший парк требует незамедлительного обновления: уровень износа машин и оборудования составляет 63,4%, а транспортных средств – 57,5%. При ограниченных финансовых ресурсах предприятия вынуждены вместо обновления парка отвлекать средства на ремонт. Поэтому лизинг является одним из наиболее привлекательных и перспективных способов приобретения основных средств.

Наибольшим успехом на рынке лизинговых услуг пользуются автотранспортные средства, строительная и дорожная техника, телекоммуникационное оборудование, сельхозтехника. Значительную долю составляет оборудование для горнодобывающей, нефтяной и газовой промышленности. Особенно интенсивное развитие получил лизинг автотранспорта.

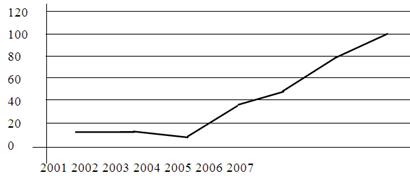

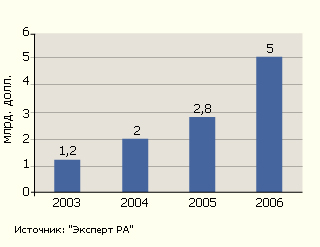

По оценке группы по развитию лизинга МФК, объем лизинговых операций в 2007 г. составил 1,7 млрд. дол., т.е. около 50 млрд. рублей (рисунок 2.1). Общий объем инвестиций в основной капитал за счет всех источников финансирования в 2007 г. составил 1599,5 млрд. рублей; доля лизинга в общих инвестициях в России приближается к 3%. Если опираться на данные Госкомстата России, которые многие эксперты считают заниженными, то этот показатель составляет около 1% (рис. 2.2).

Группа по развитию лизинга МФК считает, что в связи с повышением внутреннего спроса на лизинговые услуги и благоприятными изменениями в законодательной налоговой базе доля лизинга в общем объеме инвестиций может возрасти до 4%. Значительно увеличилось и число лизинговых компаний. Если до 17 августа 1998 г. был зарегистрирован 21%, то после кризиса – 79% общего числа компаний.

Рисунок 2.2 – Темпы роста рынка лизинговых услуг

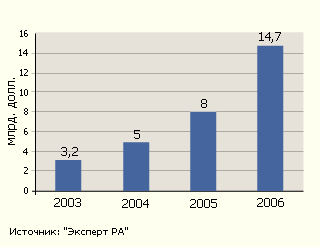

В 2008 г. объем профинансированных средств по договорам лизинга лизинговыми компаниями России составил более 1700 млн. дол. Это 148% аналогичного показателя прошлого года. Общий же объем рынка (с учетом авансов лизингополучателей, доходов лизинговых компаний) агентство «Эксперт РА» оценивает в 2,5 млрд. дол.

История развития российского лизинга имеет национальные особенности. Первая особенность — отличие лизинга в России и в странах Запада. Если там лизинг обычно сочетает черты аренды и кредита, то у нас он чаще похож на специфический инструмент проектного финансирования.

Вторая особенность многообразие направлений в лизинге. Лизинговые компании создавались различными структурами, имели разные предпосылки образования, поэтому и практика работы, психология у них разная. Можно выделить пять типов компаний, которые в лизинговом бизнесе активно действуют в России в соответствии с их ориентацией:

1) на банки;

2) на иностранных учредителей;

3) на поставщиков оборудования;

4) на государство;

5) на отечественные промышленные группы.

Грани между этими типами быстро размываются. Компании выходят за пределы «родительских» структур, все чаще позиционируют себя как универсальные. Так, если изначально многие лизинговые компании создавались при банках, то сейчас они создают при себе финансовые институты, чтобы предоставлять более полный спектр услуг клиентам, например «РТК-Лизинг» приобрела Русский индустриальный банк.

Сегодня лизинг признан на государственном уровне [1,2] основным инструментом для развития таких отраслей, как производство телекоммуникационного оборудования, автотранспорта, сельскохозяйственной продукции, авиатехники.

Основным фактором, определившим стабильное и быстрое развитие лизингового рынка в России, стал после кризисный экономический рост, произошедший преимущественно за счет замещения импортной продукции на потребительском рынке товарами российского производства. Это в свою очередь обусловило потребность отечественных предприятий в обновлении основных фондов. Кроме того, наблюдаемая в последнее время стабилизация макроэкономики позволила предприятиям планировать свою деятельность на более длительные сроки.

Значительным стимулом для развития отрасли в 2002 году стало внесение конструктивных изменений в Федеральный закон от 29.10.98 № 164-ФЗ «О лизинге», поправок в Налоговый кодекс РФ (глава 25 «Налог на прибыль организаций»). К наиболее существенным из законодательных инициатив следует отнести отмену лицензирования лизинговых компаний и сохранение положения об отнесении лизинговых платежей [3] на себестоимость продукции (что позволяет снизить налогооблагаемую базу), а также права использовать ускоренную амортизацию оборудования с коэффициентом до трех (что снижает налог на имущество и налоги субъектов Российской Федерации).

В то же время сохраняется ряд значительных препятствий для развития лизингового рынка в России. Прежде всего, это ограниченный доступ лизинговых компаний к «длинным и дешевым» кредитным ресурсам. Наиболее существенными факторами, сдерживающими развитие лизинга в России, являются дороговизна и краткосрочность финансовых ресурсов на фоне постепенного снижения стоимости и увеличения сроков лизинговой сделки. Кроме того, на отечественном страховом рынке практически отсутствует такой инструмент, как страхование финансовых рисков. Это значительно затрудняет глобальное внедрение лизинга на российских малых предприятиях, деятельность которых, как правило, не обладает достаточной степенью прозрачности.

Отечественные лизинговые компании испытывают значительные трудности с возвратом оборудования при нарушении лизингополучателем условий договора лизинга, что связано с неэффективностью отечественной юридической системы и судебной практики. Однако, даже изъяв объект лизинга, лизинговая компания не всегда может покрыть убытки путем его реализации, ведь вторичный рынок оборудования развит в России крайне слабо.

Перечисленные проблемы сказываются в первую очередь на клиентах лизинговых компаний. Это связано с тем, что спрос на данный вид услуг значительно превышает предложение. Сумма лизинговых платежей, полученных в 2008 году пятьюдесятью крупнейшими российскими лизинговыми компаниями, увеличилась по сравнению с аналогичным показателем 2007 года на 63,5%. Значительно выросла за год и сумма средств, направленных этими компаниями на финансирование по лизинговым договорам: в 2008 году она увеличилась на 73% по сравнению с 2007 годом.

Эти данные не только иллюстрируют быстрый рост объемов деятельности лизинговых компаний, но и позволяют прогнозировать повышение спроса на их услуги в России.

Вопреки сложившемуся убеждению лизинг далеко не всегда является лучшей альтернативой другим доступным в России инструментам финансирования. В ряде случаев кредит может оказаться гораздо выгоднее лизинга, если предприятие убыточно (одно из преимуществ лизинговой схемы заключается в экономии на налоге на прибыль).

Рассмотрим специфические особенности российского лизинга, которые нужно учитывать при принятии решения о выборе наиболее адекватной формы финансирования.

В современных условиях лизинговые компании могут привлекать большие объемы долгосрочного финансирования благодаря эффективному риск-менеджменту (управлению рисками). Ведь ликвидность объекта лизинга (который остается в собственности лизингодателя на протяжении всего срока лизинговой сделки) не является для лизинговой компании достаточной гарантией надежности сделки. Из-за вышеназванных трудностей при изъятии объекта лизинга и его реализации на вторичном рынке (или вторичной передаче в лизинг) лизинговой компании необходимо использовать дополнительные способы снижения рисков.

Однако требования к дополнительному обеспечению лизинговой сделки, как правило, более гибкие, чем к обеспечению кредита. Это могут быть аванс (обычно в размере 15-30% от стоимости сделки), залог, задаток, различные гарантии и даже поручительства физических лиц.

Безусловно, для компании, которая желает получить ликвидное оборудование или готова предоставить ликвидное обеспечение, лизинг в большинстве случаев является наиболее эффективным способом финансирования. Но это не означает, что в других случаях такой способ неэффективен или недоступен. В России лизинг похож, скорее, на инструмент проектного финансирования (то есть выделения средств под конкретный проект), чем на кредит или аренду (что принципиально отличает его от лизинга на Западе).

Для большинства российских лизинговых компаний (особенно работающих со сделками на сумму более 500 тыс. долл. США) качество проекта и соответственно бизнес-плана имеет не меньшее значение, чем наличие обеспечения. Даже предоставив достаточное обеспечение, лизингополучатель должен быть готов к тщательному анализу лизинговой компанией его бизнеса и конкретного проекта, для которого используется объект лизинга. Основной проблемой для них являются длительные задержки лизинговых платежей, возникающие, к примеру, в связи со сменой собственников на предприятии-лизингополучателе. Поэтому лизинговые компании очень строго подходят к анализу качества менеджмента компании.

В то же время лизинговая компания больше банка заинтересована в эффективной реализации всего проекта клиента и поэтому более гибко относится к клиенту, сделка с которым уже заключена. Благодаря этому с помощью лизинга удается решать не только вопросы обновления фондов, но в некоторых случаях и стратегические задачи предприятий.

Одним из значительных преимуществ лизинговой сделки является возможность разделения рисков между несколькими сторонами: инвестором (например, банком), поставщиком (например, гарантия обратного выкупа или принятие рисков при транспортировке), лизингополучателем (авансовый платеж) и лизинговой компанией (собственные средства).

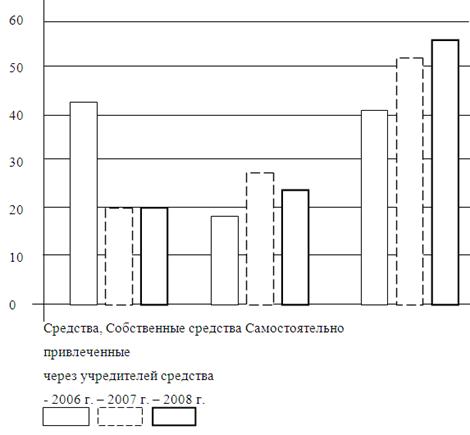

Основными источниками финансирования лизинговых компаний являются российские банки, коммерческие кредиты поставщиков и средства учредителей. По сравнению с 2007 годом в 2008 году наблюдалось увеличение суммарной доли собственных и самостоятельно привлеченных средств, при снижении объема средств, полученных от учредителей (рис.2.5). Это свидетельствует о росте доверия сторонних инвесторов к российским лизинговым компаниям и об увеличении накапливаемых объемов собственного капитала.

Основной проблемой для большинства лизинговых компаний является недостаток финансирования. Поэтому если лизингополучатель окажет помощь в привлечении финансирования, то это может стать решающим аргументом для заключения лизингового договора, а также для установления более выгодных для заказчика условий контракта. Основным источником финансирования, который заказчик способен привлечь самостоятельно, является коммерческий кредит поставщика.

Нужно иметь в виду, что лизинговая сделка может послужить и долгосрочным целям развития предприятия. Например, при решении вопроса о кредитовании компании многие банки «проверяют» ее путем лизингового финансирования. По мнению многих руководителей российских лизинговых компаний, лизинговая сделка является отличным способом сформировать хорошую кредитную историю предприятия.

Наиболее доступным сегодня можно назвать лизинговое финансирование сроком 1-3 года. На такой срок обычно заключаются договоры по относительно недорогим (до 1 млн. долл. США) и ликвидным объектам лизинга. Лизинговые сделки с более дорогими и менее ликвидными объектами заключаются на 3 – 5, а иногда и более лет (например, типичный срок договора лизинга самолетов составляет 10-15 лет).

Долгосрочное сотрудничество лизинговой компании с поставщиками оборудования дает ей ряд преимуществ, которые впоследствии становятся преимуществами и для конечного лизингополучателя. К ним относятся предоставление поставщиком коммерческих кредитов, гарантий обратного выкупа оборудования в случае нарушения лизингополучателем условий договора, скидки на продукцию и обеспечение сервисного обслуживания поставленного оборудования и т. д. В большинстве случаев поставщики также несут ответственность за риски, связанные с транспортировкой объекта лизинга. Кроме того, при реализации проектов, связанных с поставками оборудования из-за рубежа, многие российские лизинговые компании получают доступ к более дешевым ресурсам западных банков, в том числе за счет программ торгового финансирования и товарных кредитов, предоставляемых иностранными поставщиками оборудования.

При выборе лизинговой компании предприятию следует помнить, что лизингодатель зачастую является лишь посредником между поставщиком, инвестором и лизингополучателем. Поэтому для заказчика практически единственный риск, связанный с лизингом, - риск менеджмента лизинговой компании (некорректные условия договора, ошибки в учете, мошенничество). В связи с этим перед заключением договора заказчику целесообразно собрать информацию о лизинговой компании, выяснить, какие сделки уже были проведены.

Проанализировав рейтинг 50 крупнейших лизинговых компаний [29] сопутствующих ему данных, можно сделать выводы об основных тенденциях лизингового бизнеса в России на современном этапе.

1. Лизинговый бизнес может быть эффективным и значительным по объему практически в любом сегменте рынка. На это указывает то, что в рейтинге представлены все сегменты российского лизингового рынка: происхождение, виды лизинговых активов, типы клиентов. Первые 20 позиций занимают компании – лизингодатели дорогостоящего телекоммуникационного оборудования, самолетов и лизинговые компании для малого бизнеса.

2. Ориентация на ликвидность лизингового оборудования. Самые надежные, с точки зрения инвестора, секторы наиболее динамичны.

3. Устойчивость лизингового бизнеса.

4. Укрупнение лизингового бизнеса. В первую очередь это обусловлено стремлением снизить риски. Укрупнение идет не только в связи с заключением отдельных сделок, но и самих компаний.

5. Наличие долгосрочных отношений с поставщиками. Подобные отношения дают лизинговой компании множество преимуществ. Это и доступ к товарным кредитам, и гарантии обратного выкупа оборудования в случае нарушения договора лизингополучателем, и скидки на партию продукции, и обеспечение сервисного обслуживания постав ленного оборудования и т.д. (рисунок 2.3).

6. Уменьшается объем финансирования за счет средств учредителей. Данные рейтинга 2008 г. свидетельствуют о том, что рост объемов финансирования происходит в основном за счет собственных и привлеченных средств (рисунок 2.5). Эволюция источников финансирования лизинговых компаний во всем мире идентична. Сначала они финансируют свою деятельность за счет собственного капитала или средств учредителей, потом привлекают кредиты от поставщиков или производителей оборудования, затем средства международных финансовых институтов по развитию (ЕБРР, МФК) и экспортно-импортных агентств. После этого, сформировав свою кредитную историю, лизинговые компании получают возможность выхода на рынки частного капитала.

7.Увеличиваются сроки проектов (средневзвешенные сроки сделок по категориям в таблице 2.4). Причина – увеличение объема финансируемых средств. Увеличивается доля сделок на срок от трех до пяти лет, в то время как сделки сроком менее года в 2008 г. вообще не заключались.

Рисунок 2.3 – Дополнительные услуги и скидки поставщиков

Таблица 2.4 - Средневзвешенные сроки сделок по категориям

(%)

| Срок сделки | Законченная сделка | Текущая сделка | Заключенная сделка |

| До 1 года | 3,2 | 1,3 | - |

| От 1 до 3 лет | 77,4 | 63,5 | 60,4 |

| От 3 до 5 лет | 19,3 | 27,5 | 39,3 |

| Свыше 5 лет | - | 7,6 | 0,3 |

Рисунок 2.5 – Источники финансирования лизинговых компаний в 2006-2008 гг.:

К общим причинам, сдерживающим развитие лизинга в России, относятся:

– противоречия между положениями Закона о лизинге и методическими рекомендациями и нормативными документами, принятыми ранее;

– слабая осведомленность экономических субъектов, особенно предприятий, обо всех преимуществах лизинговых операций;

– инертность, слабость финансовых институтов, не желающих проводить дополнительную работу по внедрению лизинговых операции (предпочтение отдается обычному кредиту);

– объективные трудности при прогнозировании лизингового процента, лизинговой премии;

– недостаток специалистов, владеющих всеми тонкостями проведения лизинговых операций;

– неразвитость вторичных рынков оборудования;

– высокий уровень нелегальности экономики, что сдерживает развитие лизинга (организации предпочитают иные способы налогового планирования, порой даже незаконные), а также сложность выведения заработанных денег в легальный сектор, хотя лизинг вполне может выполнять эту функцию.

Специфическими причинами и тенденциями, сдерживающими развитие лизингового бизнеса в регионах, являются:

– отсутствие достаточного уровня свободного финансового капитала для долгосрочных вложений, основная доля которого обращается в европейской части России;

– слабость местных лизинговых компаний, а также нежелание крупных российских лизинговых компаний продвигаться в регионы, поскольку им достаточно сложно оценить риски, особенно при работе в «узких» сегментах рынка;

– «фиктивный» лизинг. Некоторые местные лизинговые компании зачастую являются «карманными» компаниями крупных корпораций и в большей мере служат целям минимизации налогов;

– слабое участие региональной власти в развитии лизинговой деятельности.

Несмотря на недостатки развития лизингового бизнеса в России, в ближайшие годы следует ждать бурного (до 30 – 50%) роста лизинга в России (рисунок 2.5). Во-первых, лизинг одни из наиболее эффективных инструментов обновления основных фондов, расширения бизнеса.

И если ранее было сложно найти организацию с обоснованным долгосрочным планом, то сейчас ситуация изменилась. Обновление оборудования, приобретение передовых технологий стало первоочередной задачей.

Во-вторых, на фоне рецессии мировой экономики иностранные инвесторы определенно оценят потенциал российского лизинга как прибыльного и довольно надежного инструмента. Крупные западные производители транспорта и оборудования также не упустят возможности воспользоваться столь эффективным инструментом продвижения своих продуктов на растущий российский рынок.

И, наконец, в-третьих, с 2005 г. начало действовать новое международное соглашение по регулированию достаточности банковского капитала (так называемый Базель-2). Банки в развивающихся странах будут вынуждены предъявлять еще более строгие требования к заемщикам. Это несомненно даст импульс развитию лизингового бизнеса.

Таким образом, приняв во внимание специфику работы российских лизинговых компаний, предприятие может правильно выбрать лизингодателя и эффективно использовать механизм лизинга при приобретении нового оборудования.

Подводя итоги анализа практических аспектов лизинговой деятельности в России, подчеркнем, что дальнейшее развитие лизингового бизнеса в нашей стране в значительной степени зависит от общей инвестиционной ситуации в стране и общих налоговых условий ведения бизнеса и развития арендных отношений, нежели от принятия нового и совершенствования уже созданного специального законодательства для лизинга. Тенденция последних лет такова, что средства частных инвесторов (в том числе и иностранных) стали в большем объеме использоваться для организации лизинговых схем с российскими промышленными предприятиями. И все-таки, по моему мнению, положительные результаты развития отечественного лизинга получены преимущественно в результате крупномасштабного финансирования лизинговых сделок в жизненно важных для страны отраслях из бюджетов различных уровней, начиная с федерального бюджета. Это касается, прежде всего, аграрного сектора, авиационной промышленности и сырьевых отраслей.

ГЛАВА 3. Основные направления расширения и совершенствования лизинговых операций российских хозяйствующих субъектов

Похожие работы

... , тяжелое машиностроение, транспорт (авиа- и судоперевозки), а также малое и микропредпринимательство. Именно здесь, по их мнению, следует ожидать активизации лизинговой деятельности. Лизинг в странах Запада Бурное развитие лизинга началось на Западе в 80-х годах прошлого века. Тогда американская компания "Белл" стала сдавать в аренду свои телефонные аппараты, что дало стимул быстрому развитию ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... 29423,7 198555 Итого 9178,5 107608,0 670636,9 2836500 Но эти данные относятся к 1997 г. В августе 1998 г. многое изменилось. 3.1. Первые лизинговые коипании. Одним из пионеров лизинга в России является Международный Промышленный банк, лизинговая компания “Балтлиз” учрежденные в 1990 г. В 1993 г. решением правительства Москвыбыла организована Московская Лизинговая Компания. К ...

... значительный тоннаж - сухогрузы, пассажирские суда, танкеры, находившиеся в эксплуатации в течение 6 - 12 лет. Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением "Совтрансавто", которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые ...

0 комментариев