Лизинг как вид финансово-инвестиционной деятельности

Взаимосвязь понятий «лизинг», «аренда», «кредит»

Организационно-правовой механизм лизинговых операций в лизинговой компании «Развитие Сибирь»

Расчет лизинговых платежей и особенности экономики лизинга

Рассчитаем размер НДС, уплачиваемого лизингодателем, по формуле

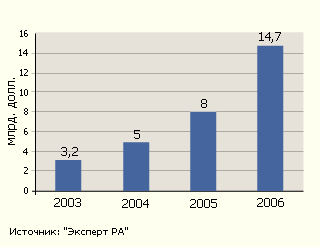

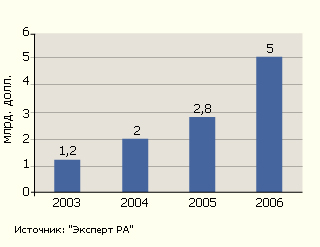

Особенности развития российского лизингового рынка

Развитие российской нормативно-правовой базы лизинговых операций

Государственная поддержка как финансовый метод регулирования лизинговых отношений

Перспективы отечественного лизингового бизнеса

Навигация

Организационно-правовой механизм лизинговых операций в лизинговой компании «Развитие Сибирь»

Лизинг в России опыт и её пути развития

120575

знаков

4

таблицы

3

изображения

2.1 Организационно-правовой механизм лизинговых операций в лизинговой компании «Развитие Сибирь»

Лизинговая компания «Развитие Сибирь» – это профессиональная лизинговая компания, созданная в марте 1998г и являющаяся дочерней фирмой банка «Левобережный». Сегодня это стабильная, динамично развивающаяся компания, которая обладает собственными средствами. Направление деятельности – предоставление услуг по лизингу автотранспорта, строительной, дорожной техники, а также различного промышленного и технологического оборудования для предприятий и организаций. Наиболее распространенными объектами лизинга являются высоколиквидные транспорт и оборудование, легковой и пассажирский транспорт, деревообрабатывающая, строительная, полиграфическая техника и т.д. Стоимость предмета лизинга по одному договору, как правило, составляет от 0,6 млн. руб. до 9,0 млн. руб. Несомненными преимуществами компании являются оперативность принятия решений, индивидуальный подход к каждому клиенту, максимально учитывающий интересы каждого участника сделки, выгодные условия лизинга.

Базовые условия лизинга. Срок лизинга до 3 лет, первоначальный платеж – 20 – 30% от стоимости лизингового оборудования, график платежей: ежемесячно, процентная ставка зависит от стоимости оборудования.

Подготовка к лизинговой сделке (заключение договора) начинается с анализа клиента (арендатора), а именно:

– оценки финансовых возможностей арендатора осуществлять арендные платежи;

– оценки спроса на продукцию, услуги, производимые на арендованном оборудование.

Анализируется также первоначальная стоимость товара, арендных платежей, продолжительность контракта, периодичность платежей, остаточная стоимость и другие аспекты.

Начало лизинговой операции, если ее рассматривать укрупнённо, распадается на следующие основные стадии:

1) потенциальный лизингополучатель сообщает лизинговой компании, какое оборудование ему необходимо;

2) лизинговая компания покупает это оборудование у фирмы – изготовителя или оптовой фирмы;

3) лизинговая компания, став собственником оборудования, передает его на основании отдельного контракта лизингополучателю во временное пользование.

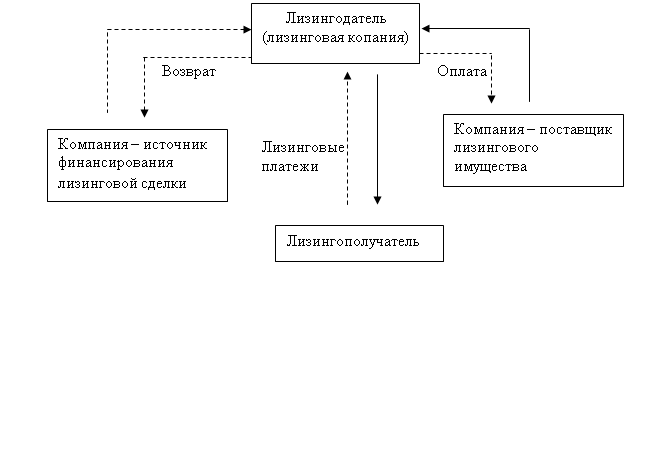

Из этого видно, что операция предполагает заключение двух договоров: договора купли-продажи оборудования и договора передачи этого же оборудования заказчику во временное пользование. В этом смысле лизинг представляет собой комплекс отношений, включающий в себя две внутренне связанные, предполагающие друг друга части: отношения по поводу купли-продажи (поставки) предмета и отношения по поводу передачи предмета во временное пользование. Главными в лизинге являются отношения по поводу временного использования оборудования, тогда как отношения по поводу купли-продажи этого оборудования играют вспомогательную роль.

Здесь имелся в виду стандартный (классический) вариант проведения операции, в которой участвуют три стороны: лизингополучатель, лизингодатель и поставщик (продавец) предмета лизинга. Однако лизинг может проводиться и в таких вариантах, в которых участвуют и меньше (только лизингополучатель и лизинговая компания), и больше сторон.

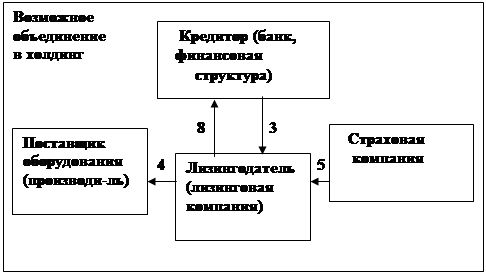

Более сложный вариант лизинга, в котором помимо названных выше субъектов участвуют также посредники – банк или другая кредитная организация, финансовая компания (кредитор сделки) и страховая компания (страховщик сделки), представлен на рисунке 2.2.

Подробное операционное содержание схемы

1а. Потенциальный получатель лизинга направляет заявку (как и на рисунке 1.1, до подачи заявки потенциальный лизингополучатель может сам определить будущего поставщика или круг поставщиков). В заявке должны содержаться данные о предприятии-заявителе, предмете лизинга, сообщение о предполагаемом сроке лизинга, предложения или пожелания о плате и другая информация. К заявке прилагаются бизнес-план, расчет окупаемости, копии учредительных документов, бухгалтерский баланс, материалы предварительных переговоров с поставщиком, доверенность на проведение переговоров с поставщиком.

Из всех правомочий собственника лизинговая компания, получившая на основе договора купли-продажи в собственность заказанное оборудование, может реализовать лишь право распоряжения, причем совершенно определенным образом: сдать его во временное пользование по договору лизинга. Однако ограничение прав собственника, как правило, требует какого-либо возмещения. При разумно организованном лизинге таким возмещением служат налоговые и амортизационные льготы, предоставляемые лизингодателю государством.

Из изложенного следует, что с практической точки зрения, прежде всего, должны быть согласованы общие параметры и условия операции (сделки). Это предполагает:

– выбор объекта лизинга;

– выбор вида лизинга;

– выбор поставщика, лизингодателя, других возможных участников сделки;

– согласование с лизингодателем условий сделки: сроков; общей суммы сделки; условий страхования; форм и графика платежей, штрафных санкции и др.;

– оценку эффективности сделки;

– организацию контроля за ходом выполнения сторонами обязательств по сделке, в том числе за своевременностью платежей [26].

Объектом лизинга, как уже отмечалось, может быть, любой вид материальных ценностей, используемый в производстве, если он не уничтожается в ходе одного производственного цикла. С точки зрения природы объекта лизинга различают лизинг движимого и недвижимого имущества.

Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки:

– лизингодатель – физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств, приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во -временное владение, и в пользование с переходом или без перехода к лизингополучателю собственности на предмет лизинга. Эти функции выполняют лизинговые компании, коммерческие банки, другие кредитно-финансовые организации, а также производители лизингового имущества;

– лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

– продавец – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового соглашения (ст. 4 Закона о лизинге).

Экономические отношения, возникающие между сторонами договора лизинга, проявляются через следующие функции:

– производственно-снабженческие- приобретение, во временное использование, необходимого имущества;

– финансово-экономические- более целесообразное использование имеющихся финансовых ресурсов и экономия за счет лизинговых налоговых льгот.

Поскольку отношения по договору лизинга являются разновидностью кредитных отношений, они реализуются на основе трех принципов: 1) возвратность, 2) платность и 3) срочность.

В лизинге как форме инвестирования ссудодатель и заемщик используют капитал не в денежной, а в товарной форме. При этом реализуется система таких отношений, как поручение, аренда, купля-продажа, товарное кредитование, инвестирование, страхование и др. Таким образом, лизинг включает в себя кредитные, инвестиционные и арендные отношения.

Похожие работы

... , тяжелое машиностроение, транспорт (авиа- и судоперевозки), а также малое и микропредпринимательство. Именно здесь, по их мнению, следует ожидать активизации лизинговой деятельности. Лизинг в странах Запада Бурное развитие лизинга началось на Западе в 80-х годах прошлого века. Тогда американская компания "Белл" стала сдавать в аренду свои телефонные аппараты, что дало стимул быстрому развитию ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... 29423,7 198555 Итого 9178,5 107608,0 670636,9 2836500 Но эти данные относятся к 1997 г. В августе 1998 г. многое изменилось. 3.1. Первые лизинговые коипании. Одним из пионеров лизинга в России является Международный Промышленный банк, лизинговая компания “Балтлиз” учрежденные в 1990 г. В 1993 г. решением правительства Москвыбыла организована Московская Лизинговая Компания. К ...

... значительный тоннаж - сухогрузы, пассажирские суда, танкеры, находившиеся в эксплуатации в течение 6 - 12 лет. Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением "Совтрансавто", которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые ...

0 комментариев