Лизинг как вид финансово-инвестиционной деятельности

Взаимосвязь понятий «лизинг», «аренда», «кредит»

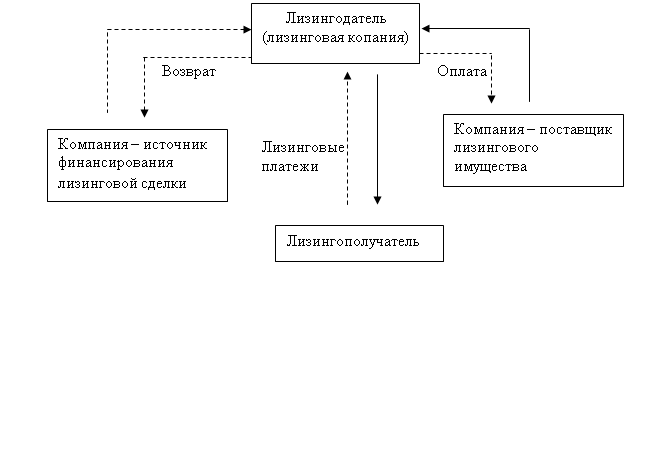

Организационно-правовой механизм лизинговых операций в лизинговой компании «Развитие Сибирь»

Расчет лизинговых платежей и особенности экономики лизинга

Рассчитаем размер НДС, уплачиваемого лизингодателем, по формуле

Особенности развития российского лизингового рынка

Развитие российской нормативно-правовой базы лизинговых операций

Государственная поддержка как финансовый метод регулирования лизинговых отношений

Перспективы отечественного лизингового бизнеса

Навигация

Взаимосвязь понятий «лизинг», «аренда», «кредит»

Лизинг в России опыт и её пути развития

120575

знаков

4

таблицы

3

изображения

1.2 Взаимосвязь понятий «лизинг», «аренда», «кредит»

Современный лизинг имеет много общих черт с арендой. Он настолько близок к ней, что порой их отождествляют. А размещение в ГК РФ параграфа 6 «Финансовая аренда (лизинг)» в Главе 34 «Аренда» делает для многих вопрос исчерпанным: лизинг это аренда. Ведь обе эти сделки содержат в себе временное владение и пользование предметом лизинга (аренды). Но лизинг не аренда в традиционном понимании. Лизинг представляет собой более сложные отношения.

Лизинг несет в себе также очень много черт товарного кредита, что не наблюдается при аренде. Теснейшая связь с банковской системой, проверка потенциального лизингополучателя по всем правилам выдачи долгосрочного инвестиционного кредита, наличие залогов, поручительств, системы обеспечения возвратности вложенного капитала в лизингополучателя, тщательная работа с бизнес-проектами – это все лизинг. Лизингодатель, как и банк, на начальной стадии сделки работает с денежной формой капитала, осуществляет только оплату товара, но не ведет действий с непосредственным предметом лизинга. Все это роднит лизинг с кредитной деятельностью. Лизинг, как вид деятельности, может входить в систему банковских услуг.

Прежде всего, лизинг имеет значительное сходство с коммерческим (товарным) кредитом. Сходство это касается формы сужения стоимости. Вместе с тем между ними есть и существенные различия [7]:

1. Коммерческий кредит предполагает взаимосвязь торговой и кредитной сделок. Окончание торговой (коммерческой) операции совпадает с началом кредитной сделки, которая в свою очередь будет завершена при погашении предприятием-заемщиком кредитной задолженности.

Лизинговая операция базируется непосредственно на кредитной сделке – лизинговом договоре и не обусловлена актом купли-продажи товаров. Потребность заемщика в коммерческом кредите обусловлена его желанием получить право собственности на потребительную стоимость (полезность) товаров, оплатить которые в данный момент он не может или не хочет. Отношения по поводу лизинга обусловлены иными причинами. Лизингополучатель может не стремиться приобрести в собственность потребительную стоимость материальных ценностей в связи с временной потребностью в ней.

2. Коммерческий кредит и лизинг различаются по натурально вещественной форме объекта ссуды. Предприятие предоставляет коммерческий кредит другому предприятию в виде отсрочки или рассрочки платежа за средства и предметы труда. При лизинговых операциях объектом ссуды являются только средства труда.

3. Коммерческий кредит имеет краткосрочный характер. Лизинг может быть и среднесрочным и долгосрочным.

Отличительные особенности использования производителем кредитного и лизингового механизмов приведены в таблице 1.1 [18].

Таблица 1.1 - Отличительные особенности использования кредитных и лизинговых механизмов

| Кредит | Лизинг |

| Инвестиции направляются на любую предпринимательскую деятельность | Инвестиции направляются на активизацию производственной деятельности, развитие и модернизацию мощностей |

| Контроль за целевым расходованием средств затруднен из-за отсутствия действенных инструментов | Гарантирован контроль за целевым использованием средств, так как в лизинг отдается конкретно оговоренное имущество (оборудование, машины, суда и др.) |

| Необходима 100%-ная гарантия возврата кредита и процентов за его использование | Размер гарантий снижается на стоимость передаваемого в лизинг имущества (оборудования, машин, судов и др.), которое само является гарантией |

| Приобретенное имущество отражается на балансе предприятия, на него начисляется амортизация | Имущество отражается на балансе лизингодателя или предприятия-лизингополучателя: начисляется ускоренная амортизация (с коэффициентом 3) |

| Плата за кредит покрывается за счет полученных предприятием доходов, на которые начисляются все предусмотренные налоги | Лизинговые платежи (включаются в себестоимость продукции) снижают налогооблагаемую базу и стимулируют развитие производства |

Еще более важное значение для идентификации лизинга как особого экономического феномена имеют его отличия от обычной (традиционной) аренды. То, что в случае с лизингом делается с оборудованием, при желании можно, конечно, трактовать и как средне и/или долгосрочный кредит в товарной форме. Однако при этом важно не забывать, насколько специфична эта «аренда».

1. В аренде участвуют 2 субъекта отношений – арендодатель и арендатор. Первый сдает второму имущество (как правило, собственное) во временное владение и пользование за определенную плату, возмещая через арендные платежи свои затраты и получая прибыль. Таким образом, под арендой всегда понимались двухсторонние отношения между указанными лицами. В классическом же лизинге участвуют 3 субъекта (они уже назывались ранее). Суть в том, что в случае лизинга между производителем (продавцом) имущества и его пользователем возникает финансовый посредник, который и берется финансировать сделку (отсюда и определение лизинга как финансового).

2. Арендовать можно практически любое имущество. Предметом же лизинга согласно ГК РФ и Закону «О финансовой аренде (лизинге)» могут быть только вещи, не являющиеся предметами потребления (средства труда) и используемые для предпринимательской деятельности (кроме земельных участков и других природных объектов).

3. При аренде объектом договора между сторонами является имущество, которым арендодатель уже располагает. В случае с лизингом это бывает, но редко. Обычно потенциальный лизингополучатель сам выбирает необходимое ему имущество, может определить поставщика и условия договора купли-продажи, принять заказанное имущество непосредственно от поставщика. Лизинговая же фирма лишь подписывает договор купли-продажи с поставщиком и оплачивает выбранное его клиентом имущество. Лизингодатель, становясь собственником приобретаемого имущества, может вообще не видеть его.

4. Лизинг – вид инвестиционной деятельности, расширяющей, развивающей производственный потенциал предприятий и производительный капитал страны. В отличие от этого традиционная аренда представляет собой только передачу прав пользования уже имеющимся потенциалом. Поэтому отождествление лизинга и аренды чревато отказом в государственной поддержке потенциально важному инструменту развития реального производства.

5. При аренде пользователь (арендатор) имеет дело только с собственником – арендодателем и все вопросы решает с ним. В случае лизинга пользователь (лизингополучатель) также связан с собственником (лизингодателем), но только финансовыми обязательствами. Все вопросы, касающиеся поставки оборудования, а также обычно и его эксплуатации, он решает непосредственно с продавцом (поставщиком, изготовителем).

6. Арендодатель несет ответственность перед арендатором за несвоевременное предоставление имущества во владение последнему за обнаруженные дефекты и т.д. В случае лизинга ответственность перед пользователем (лизингополучателем) за нарушение условий относящихся к предмету договора (качество, несоответствие целям пользователя), обычно несет не собственник, а поставщик (изготовитель) оборудования, который вообще не является стороной договора лизинга. Риск случайной гибели имущества в случае аренды несет собственник (арендодатель), а в случае лизинга – как правило, пользователь (лизингополучатель).

Теперь проведем сравнение экономической эффективности лизинговых операций и механизма кредитования (таблица 1.2).

Таблица 1.2 - Экономическая эффективность использования лизингового механизма в сравнении с механизмом прямого кредитования

(тыс. руб.)

| Показатель | Кредит | Лизинг |

| Общая сумма лизинговых платежей, включаемых в себестоимость продукции лизингополучателя Минимальная прибыль, необходимая покупателю имущества для погашения кредита и выплаты процентов по нему Налоги на прибыль, которые необходимо заплатить покупателю для обеспечения оплаты кредита и части процентов за пользование им Общая сумма выплат, произведенных покупателем имущества через кредитный механизм Экономическая эффективность (затраты средств покупателем имущества при пользовании схемой соответственно традиционного кредитования и лизингового механизма, в %) | - 1511,0 813,6 2851,6 133,4 | 2138,0 - - - 100 |

Все сказанное свидетельствует о том, что лизинг далеко не то же самое, что аренда, и представляет собой, по сравнению с последним, качественно иное явление, непосредственно относящееся не к сфере потребления, а к сфере собственно производства. Кстати, уже поэтому термин «финансовая аренда», используемый в ГК РФ и в последнем варианте Закона «О финансовой аренде (лизинге)», неудачен вдвойне: во-первых, он как бы узаконил совершенно неуместное любом смысле словосочетание «аренда финансов»; во-вторых, «прикрыл» инвестиционное содержание лизинга.

Таким образом, лизинг вобрал в себя черты, как аренды, так и кредита. Поэтому его порой и отождествляют с одним из этих видов отношений. Однако не кредит и не аренда не может полностью выполнить инвестиционную функцию. Только лизинг в состоянии объединять воедино банки, производителей оборудования, поставщиков, страхующие организации и лизингополучателей, направить их на реализацию инвестиционного процесса. Лизинг призван осуществлять инвестиционную деятельность под экономическим управлением со стороны государства.

ГЛАВА 2. Анализ практических аспектов лизинговой деятельности

Похожие работы

... , тяжелое машиностроение, транспорт (авиа- и судоперевозки), а также малое и микропредпринимательство. Именно здесь, по их мнению, следует ожидать активизации лизинговой деятельности. Лизинг в странах Запада Бурное развитие лизинга началось на Западе в 80-х годах прошлого века. Тогда американская компания "Белл" стала сдавать в аренду свои телефонные аппараты, что дало стимул быстрому развитию ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... 29423,7 198555 Итого 9178,5 107608,0 670636,9 2836500 Но эти данные относятся к 1997 г. В августе 1998 г. многое изменилось. 3.1. Первые лизинговые коипании. Одним из пионеров лизинга в России является Международный Промышленный банк, лизинговая компания “Балтлиз” учрежденные в 1990 г. В 1993 г. решением правительства Москвыбыла организована Московская Лизинговая Компания. К ...

... значительный тоннаж - сухогрузы, пассажирские суда, танкеры, находившиеся в эксплуатации в течение 6 - 12 лет. Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением "Совтрансавто", которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые ...

0 комментариев