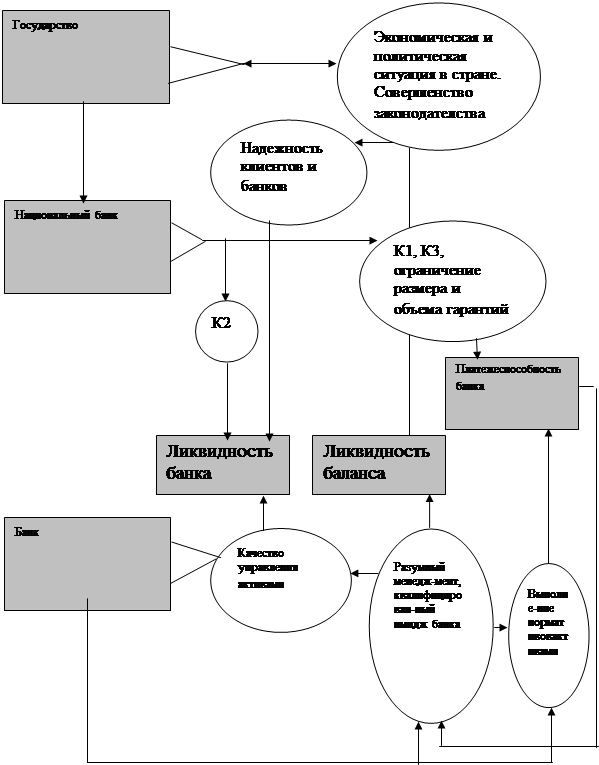

Понятие ликвидности и факторы, определяющие ее уровень

Теории управления ликвидностью коммерческого банка

Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала

Организационно-экономическая характеристика Сбербанка России

Анализ ликвидности баланса Сбербанка России как составной элемент анализа финансового состояния

Оценка платежеспособности и прибыльности Сбербанка России на базе рассчитанных коэффициентов ликвидности

Анализ ликвидности Сбербанка России на основе рейтинговой системы

Проблемы управления ликвидностью коммерческого банка. Снижение рисков ликвидности

Рекомендации по повышению ликвидности и платежеспособности Сбербанка России

Чтобы управлять наличностью более эффективно, необходимо планировать притоки и оттоки наличности и разрабатывать графики платежей

Навигация

Проблемы управления ликвидностью коммерческого банка. Снижение рисков ликвидности

Управление банковской ликвидностью

160658

знаков

10

таблиц

4

изображения

3.2 Проблемы управления ликвидностью коммерческого банка. Снижение рисков ликвидности

Одной из важных задач управления любым банком является обеспечение соответствующего уровня ликвидности. Банк считается ликвидным, если он имеет доступ к средствам, которые могут быть привлечены по разумной цене и именно в тот момент, когда они необходимы. Это означает, что банк располагает необходимой суммой ликвидных средств, либо может быстро их получить с помощью займов или продажи активов. Практически любая банковская операция воздействует на ликвидность. В конечном итоге состояние ликвидности банка оказывает влияние на его платежеспособность. А, поскольку, в экономике практически не бывает безрисковых операций, ликвидность и платежеспособность также имеют рисковую составляющую. Таким образом, основная проблема ликвидности банка заключается в нахождении оптимального сочетания между категориями «Ликвидность» - «Риск» - «Прибыль» [41].

В Сбербанке России действует полнофункциональная система контроля, мониторинга и управления рисками, основанная на требованиях Банка России, рекомендациях Базельского комитета по банковскому надзору и аудиторских компаний, опыте ведущих зарубежных и российских финансовых институтов. В рамках стратегии в области управления рисками Банк стремится к поддержанию достаточного уровня ликвидности, сбалансированности структуры активов и пассивов по срокам и видам валют, обеспечению необходимого уровня диверсификации по регионам, отраслям, клиентам и размерам инвестиций. Оценка уровня основных видов рисков производится с использованием таких инструментов, как стресс-тестирование и сценарный анализ, включающий возможные изменения индикаторов финансового рынка, структуры активов и пассивов Банка.

Правлением Сбербанка России утверждены Политики по управлению основными видами рисков, которые принимает Банк. Согласно данным документам он определяет для себя следующие существенные риски:

кредитный риск - риск, возникающий вследствие несвоевременного и/или неполного исполнения или неисполнения контрагентом своих обязательств перед Банком;

рыночный риск - риск, возникающий вследствие неблагоприятного изменения индикаторов финансового рынка (курсов валют, котировок ценных бумаг, процентных ставок);

операционный риск – риск, обусловленный недостатками в организации деятельности банка, используемых технологиях, функционировании информационных систем, неадекватными действиями или ошибками сотрудников, а также внешними событиями;

риск ликвидности - риск, возникающий вследствие недостаточности ликвидных активов для покрытия обязательств Банка или вследствие наличия избыточного объема средств в высоколиквидных активах [51].

Полномочия по управлению кредитным, рыночным и риском ликвидности Правление делегировало двум коллегиальным органам - Комитету по предоставлению кредитов и инвестиций и Комитету по процентным ставкам и лимитам. Все решения в области управления кредитным риском принимаются Комитетом по предоставлению кредитов и инвестиций. В компетенцию Комитета по процентным ставкам и лимитам входит управление рыночными рисками (процентным, фондовым, валютным) и риском ликвидности. Кредитный риск является наиболее значимым для Банка видом риска. В условиях значительных темпов роста кредитного портфеля, увеличения его доли в активах и высокой чувствительности финансового результата к качеству кредитного портфеля Банк уделяет особое внимание контролю и управлению кредитным риском.

Принятая Политика Сбербанка России по управлению кредитными рисками предусматривает поддержание надлежащего качества кредитного портфеля и уровня кредитных рисков за счет оптимизации отраслевой, региональной и продуктовой структуры этого портфеля, реализации системных мероприятий по управлению кредитными рисками, направленных на снижение, ограничение, мониторинг и контроль их уровня [51].

Принцип ограничения и мониторинга кредитного риска реализуется Сбербанком России через систему внутренней рейтинговой оценки контрагентов, установление лимитов и ограничений в отношении различных групп контрагентов, регионов и стран, отдельных кредитных продуктов и операций, подверженных данного рода риску. В соответствии с внутренними нормативными документами в Банке реализована процедура ежедневного мониторинга крупных кредитных рисков и прогнозирования соблюдения установленных Банком России требований по нормативам Н6 и Н7. В этих целях ведется Список крупных и связанных заемщиков Банка. Для сохранения приемлемого значения уровня кредитного риска по операциям кредитования физических лиц в Сбербанке России постоянно организуются мониторинг и оценка кредитных рисков в целом и в разрезе отдельных кредитных продуктов, а также последующая актуализация процедур и условий предоставления и сопровождения кредитов физическим лицам. Новые кредитные продукты внедряются только после первоначальной их апробации в виде пилотных проектов либо углубленного мониторинга и анализа их ключевых индикаторов, свидетельствующих о приемлемости уровня кредитного риска для Сбербанка России. Применяемые методы и процедуры управления кредитным риском позволили Банку по итогам 2007 года сохранить высокое качество ссудного портфеля. На конец 2007 года доля просроченной задолженности в совокупной ссудной задолженности Сбербанка составила 1,07%, что существенно ниже уровня просроченной задолженности по банковскому сектору Российской Федерации в целом (1,3%). В целях покрытия риска возможных потерь в соответствии с требованиями Банка России и внутренними нормативными документами Сбербанк осуществляет формирование резервов по ссудам. На конец отчетного года отношение сформированных резервов к ссудной задолженности составило 3,5%, при этом объем сформированных резервов превысил объем просроченной задолженности в 3,2 раза (таблица 4).

Управление рыночным риском строится на основе Политики Сбербанка России по управлению рыночным риском, предусматривающей реализацию системного подхода, базирующегося на принципах осведомленности о риске, разграничения полномочий по оценке и принятию риска, единых подходов к оценке и к установлению лимитов и ограничений, контроля принятого риска. Порядок идентификации, анализа, оценки, оптимизации и контроля рыночного риска определен нормативными документами, регламентирующими проведение операций, подверженных данному виду риска. В целях ограничения рыночного риска Комитет Сбербанка России по процентным ставкам и лимитам устанавливает лимиты и ограничения для центрального аппарата и территориальных банков. Подразделения Банка на всех уровнях организационной структуры осуществляют предварительный, текущий и последующий контроль заданных лимитов и ограничений и отражают их использование в периодической отчетности. Рыночный риск включает в себя процентный, фондовый и валютный риски [51].

В целях ограничения процентного риска Комитет Сбербанка России по процентным ставкам и лимитам определяет предельный уровень ставок по операциям с юридическими лицами, как для центрального аппарата, так и для отделений Сбербанка России г. Москвы и территориальных банков. Правлением Сбербанка России утверждаются единые по всей территории России ставки привлечения средств во вклады физических лиц. Комитет по процентным ставкам и лимитам также устанавливает ограничения на долгосрочные активные операции, т. е. операции, которым свойственен наибольший процентный риск.

Банк подвержен процентному риску еще и вследствие колебания стоимости долговых ценных бумаг торгового портфеля при изменении процентных ставок. Для ограничения данного вида риска Банк вводит лимиты на объемы вложений в государственные, корпоративные и субфедеральные облигации, ограничения на объем вложений в один выпуск облигаций, лимиты на структуру портфеля государственных облигаций по срокам погашения, лимиты максимальных потерь для операций с корпоративными и субфедеральными облигациями. Основным источником процентного риска Банка является торговый портфель ОФЗ. В 2006 году уровень процентного риска по портфелю ОФЗ, рассчитанный как объем возможной отрицательной переоценки торгового портфеля, отнесенный к капиталу Банка, практически не изменился и составил на 1 января 2007 года 2,2%. Риск возможных потерь от колебания котировок облигаций субъектов РФ и корпоративных эмитентов остается незначительным [49].

В целях уменьшения фондового риска Комитет Сбербанка России по процентным ставкам и лимитам ограничивает перечень эмитентов, в акции которых возможны вложения средств, устанавливает лимиты на совокупный объем вложений в акции, лимиты на объем вложений в акции отдельного эмитента, лимиты максимальных потерь по совокупному портфелю и в разрезе эмитентов. Торговые операции с акциями осуществляются исключительно Казначейством Сбербанка России. Банк подвержен валютному риску вследствие неблагоприятного изменения курсов иностранных валют и цен на драгоценные металлы. В рамках системы лимитов и ограничений в Сбербанке России действуют лимиты суммарной открытой валютной позиции и лимиты открытой позиции в отдельных иностранных валютах и драгоценных металлах, лимиты на осуществление конверсионных арбитражных операций на внутреннем и внешнем рынках, лимиты на осуществление арбитражных операций с драгоценными металлами, лимиты максимальных потерь на арбитражные операции. В 2006 году валютный риск сохранился на незначительном уровне. Доля открытой валютной позиции в активах-нетто снизилась на 0,2 п.п. — до 0,05% [51].

Процесс управления операционными рисками Банка определяется Политикой Сбербанка России по управлению операционными рисками, созданной в соответствии с положениями Базельского комитета по банковскому надзору. Минимизация операционного риска обеспечивается за счет действующих в Банке процедур регламентирования и контроля проводимых операций, постоянного совершенствования используемых технологий и информационных систем. Все подразделения Банка руководствуются в своей деятельности следующими принципами: неукоснительное исполнение технологий, установленных нормативными документами; совершение операций и доступ к информации в пределах своих полномочий; наличие контроля для каждой технологии выполнения операции. В целях адекватной оценки и прогнозирования уровня операционных рисков Банком проводится работа по формированию баз данных о реализованных операционных рисках, осуществляется сбор и систематизация соответствующей информации для последующего анализа, оценки и прогнозирования с использованием современных математических методов. При этом основываются на материалах отчета о прибылях и убытках, а также с использованием базового индикативного подхода, экспертных оценок [50].

Оценка, управление и контроль за риском ликвидности осуществляется в Банке, на основе разработанной в соответствии с рекомендациями Банка России «Политики Сбербанка России в сфере управления и контроля за состоянием ликвидности». Выделяют следующие источники или факторы риска ликвидности, возникающие на группах платежей определенного вида:

1) структурный: риск потери ликвидности, возникающий на плановых потоках платежей, в связи с несбалансированностью по срокам контрактных требований и обязательств, которые генерируют объемы обязательных потоков платежей в разрезе сроков;

2) риск оттока привлеченных средств;

3) риск непоставки или невозврата актива, связанный с реализацией кредитного риска;

4) риск потери ликвидности, связанный с реализацией рыночного риска, т.е. невозможности продажи к данному сроку на финансовом рынке актива по ожидаемой цене, запланированной в объеме входящих платежей;

5) риск потери ликвидности, связанный с реализацией операционного риска, т.е. ошибок в процедурах или операционных сбоев в процессах, обеспечивающих бесперебойное осуществление платежей банка;

6) риск ликвидности, связанный с закрытием для банка источников покупной ликвидности, например, в закрытии на банк лимитов на межбанковском рынке [50].

Ключевым моментом формирования системы контроля риска ликвидности банка явилось более четкое распределение между должностными лицами, соответствующими подразделениями (Казначейством, риск-менеджмента, бухгалтерии, функциональными подразделениями) и Комитетом управления активами и пассивами банка полномочий и ответственности по исполнению отдельных функций системы управления ликвидностью.

Ликвидность Банка оценивается на всех сроках при реализации различных сценариев развития экономики. Выделяются три основных сценария (хотя в банке могут определяться и большее число сценариев):

стандартный сценарий действующего банка без кризисных явлений с прогнозированным потоком платежей на основе статистики исторических данных;

сценарий "кризиса в банке", связанный с неблагоприятными факторами собственной деятельности банка при отсутствии кризисных явлений на финансовых рынках;

сценарий "кризиса рынка" [50].

Результаты сценарного анализа ежемесячно рассматриваются на Комитете Сбербанка России по процентным ставкам и лимитам. На ежедневной основе проводится анализ краткосрочной ликвидности и мониторинг баланса движения денежных средств Банка с помощью следующего основного набора сценарных параметров:

коэффициенты прогнозируемых изменений объемов исходящих и входящих платежей по соответствующим группам клиентов и инструментов;

коэффициент заемной способности банка на межбанковском рынке по получению покупной ликвидности для закрытия образующихся дефицитов ликвидности;

параметры моделирования реализации кредитного и рыночного риска на входящих и исходящих платежей банка;

макроэкономические параметры, позволяющие прогнозировать наступление сценариев локальных кризисов ликвидности [51].

В рамках деятельности по регулированию уровня наличной и безналичной ликвидности Сбербанк России руководствуется принципом минимизации издержек от дополнительного привлечения ресурсов и максимизации дохода от дополнительного размещения денежных средств в активные инструменты при безусловном соблюдении установленных ограничений на риск ликвидности.

Были разработаны и внедрены отдельные элементы методики количественной оценки риска ликвидности, которая определяется как оценка стоимости реализации мер обеспечения ликвидности для тех будущих временных интервалов, в которых образовался дефицит накопленной ликвидности с учетом кредитного и рыночного рисков. Эта оценка позволяет перейти к оценке стоимостного вклада риска ликвидности в общее поле рисков банка, определения необходимого резерва капитала на покрытие риска ликвидности — то, на чем в настоящее время работает Базельский комитет в рамках проблемы определения резервов и требований к капиталу на покрытие риска ликвидности.

Для оценки критериального уровня дефицита ликвидности для того или иного временного срока, разработана методика оценки заемной способности банка в привлечении покупной ликвидности с денежного рынка для нескольких сценариев, и на основе емкости этой оценки определение допустимого уровня дефицита ликвидности на контрольном временном сроке.

Технологии управления ликвидностью позволяют поддерживать финансовую устойчивость Банка и сохранять высокое качество обслуживания клиентов вне зависимости от поведения рыночных индикаторов. Действующая в Банке система управления рисками позволяет ему с запасом выполнять основные нормативы Банка России, что видно в таблице 2.

В целом за 2007 год Службой внутреннего контроля не было выявлено случаев принятия на себя руководством подразделений или органами управления неприемлемых для Банка рисков и ситуаций, когда принятые меры контроля неадекватны уровню риска, а также нарушений, ошибок и недостатков в деятельности отдельных подразделений и Банка в целом, которые могут создать угрозу интересам кредиторов и вкладчиков или оказать влияние на финансовую устойчивость Банка [51].

Западные банки все больше рассматривают свои кредиты как ссудные портфели и вырабатывают разнообразные финансовые инструменты, позволяющие им минимизировать свои возможные потери путем купли-продажи отдельных “пакетов рисков”. Эти инструменты получили название деривативов. Фактически путем использования деривативов участники финансового рынка хеджируют свои риски. Таким образом, они имеют возможность амортизировать негативные последствия резких колебаний на рынке наличности (изменения валютных курсов, ссудного процента, падение спроса на продукцию и недополучение дохода, падение курса ценных бумаг). Широкое применение деривативов связано с тем, что имеется возможность разделения рисков на составные части (валютный риск, кредитный риск, риск ссудного процента, политический риск, риск экономического спада и падения спроса и т.д.). Банки быстро обнаружили, что помимо продажи деривативов своим клиентам они могут успешно использовать их для хеджирования собственных рисков и получения доходов с помощью спекуляции, а также для немедленного хеджирования принимаемого на себя риска клиента.

В рамках работы с клиентами, а также в целях управления собственной ликвидностью Сбербанк России в отчетном году активно проводил операции на внутреннем конверсионном рынке рубль/доллар, внешнем рынке конверсионных операций, в том числе СВОП на сроки до одного года с использованием форвардных и фьючерсных контрактов. Общий объем данных операций за 2007 год составил более 300 млрд. долларов США [51].

В целях безусловного соблюдения нормативов ликвидности Сбербанк России продолжает размещать значительные ресурсы на фондовых рынках. На 1 января 2007 года общий объем вложений банка в ценные бумаги составил 482,8 млрд. рублей (15,1% работающих активов), в том числе в ОФЗ — 251,5 млрд. рублей, в облигации Банка России — 88,2 млрд. рублей, в государственные ценные бумаги, номинированные в иностранной валюте, — 2,1 млрд. долларов США. Таким образом, более 80% портфеля ценных бумаг Сбербанка приходится на вложения в государственные ценные бумаги и облигации Банка России. Остаток вложений в муниципальные и субфедеральные ценные бумаги Российской Федерации был равен на конец года 41,9 млрд. рублей, из них облигации Москвы и Санкт-Петербурга — 30,6 млрд. рублей. На рынке корпоративных ценных бумаг банк проводил торговые операции с наиболее ликвидными акциями и облигациями корпоративных эмитентов: за отчетный период остаток портфеля указанных ценных бумаг увеличился в 2,5 раза — до 45,4 млрд. рублей. При этом доля корпоративных ценных бумаг в работающих активах банка по-прежнему остается незначительной — 1,4% на 1 января 2007 года.

Значительный объем средств Сбербанк России привлекает на международных финансовых рынках. На 1 января 2008 года остаток средств, привлеченных на международных финансовых рынках, оценивался в 125,1 млрд. рублей — 4,0% всех привлеченных средств Банка. В результате на 1 января 2007 года объем открытых на Сбербанк России кредитных линий под обеспечение национальных экспортных агентств составил около 2 млрд. евро. В целях содействия развитию внешнеэкономической деятельности клиентов и улучшения качества проведения международных расчетов Сбербанк России по состоянию на конец 2007 года поддерживал корреспондентские отношения с 227 ведущими иностранными банками.

Подтверждением высокого международного авторитета Банка служит тот факт, что на конец 2007 года 85 иностранных банков установили на Сбербанк России лимиты риска для проведения на беззалоговой основе различных видов операций в совокупном объеме, превышающем эквивалент 6 млрд. долларов США.

Похожие работы

... процесса риск-менеджмента в Банке, является Правление Банка. Руководители структурных подразделений (филиалов) Банка являются ответственными за организацию и реализацию процесса управления банковскими рисками в подчиненных им подразделениях (в рамках функциональных обязанностей, возложенных на них приказами, распоряжениями, должностными инструкциями, доверенностями, Политикой, Положением о ...

... два понятия - ликвидность баланса банка и платежеспособность последнего, что в последующем приводит к отождествлению методов и способов поддержания ликвидности и платежеспособности кредитных институтов. Если первое в большей степени дело самого банка и он самостоятельно выбирает в конкретных условиях те или иные способы поддержания своей ликвидности на уровне установленных норм, то второе, как ...

... банков, устанавливает им определенные ограничения, нормативы, как обязательные для исполнения, так и рекомендательные, которые регулируют- деятельность банков с целью обеспечения их надежности, ликвидности, платежеспособности. Национальный банк Республики Беларусь Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков определяет ликвидность как ...

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

0 комментариев