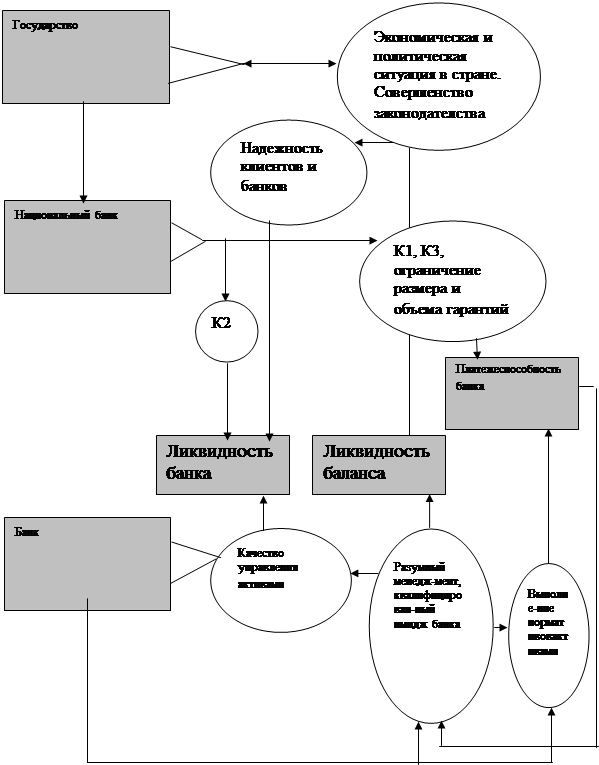

Понятие ликвидности и факторы, определяющие ее уровень

Теории управления ликвидностью коммерческого банка

Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала

Организационно-экономическая характеристика Сбербанка России

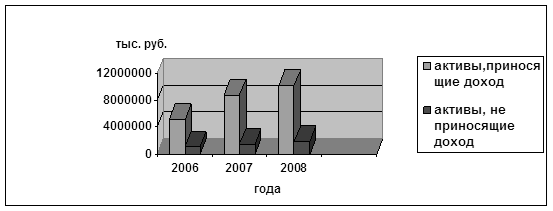

Анализ ликвидности баланса Сбербанка России как составной элемент анализа финансового состояния

Оценка платежеспособности и прибыльности Сбербанка России на базе рассчитанных коэффициентов ликвидности

Анализ ликвидности Сбербанка России на основе рейтинговой системы

Проблемы управления ликвидностью коммерческого банка. Снижение рисков ликвидности

Рекомендации по повышению ликвидности и платежеспособности Сбербанка России

Чтобы управлять наличностью более эффективно, необходимо планировать притоки и оттоки наличности и разрабатывать графики платежей

Навигация

Организационно-экономическая характеристика Сбербанка России

Управление банковской ликвидностью

160658

знаков

10

таблиц

4

изображения

2.1 Организационно-экономическая характеристика Сбербанка России

Акционерный Коммерческий Сберегательный банк РФ (Сбербанк России) создан в форме акционерного общества, открыто типа в соответствии с законом РСФСР « О банках и банковской деятельности в РСФСР ». Учредителем и основным акционером Сбербанка России является Центральный банка РФ (ЦБ РФ), который обладает более 60% акций уставного капитала банка. Его акционерами являются также 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 года в ЦБ РФ. Банк является юридическим лицом и со своими филиалами и другими обособленными подразделениями составляет единую систему Сбербанка России. Основной целью деятельности банка является привлечение денежных средств от физических и юридических лиц, осуществление кредитно-расчетных операции и иных банковских операции и сделок с физическими и юридическими лицами для получения прибыли.

Банк осуществляет следующие операции: привлекает денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок); размещает указанные выше средства от своего имени и за свой счет; открывает и ведет банковские счета физических и юридических лиц, осуществляет расчеты по поручению клиентов; инкассирует денежные средства, векселя, платежные и расчетные документы и осуществляет кассовое обслуживание физических и юридических лиц; покупает и продает иностранную валюту в наличной и безналичной формах; привлекает во вклады и размещает драгоценные металлы; выдает банковские гарантии; осуществляет переводы денежных средств по поручениям физических лиц без открытия банковских счетов; осуществляет лизинговые операции; оказывает брокерские, консультационные и информационные услуги; осуществляет эмиссию и обслуживание банковских карт; осуществляет выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, и многое другое.

Организационная структура Сбербанка России состоит из: общего собрания акционеров, наблюдательного совета; правления, центрального аппарата; территориальных банков; отделений; внутренних структурных подразделений, организационно подчиненных отделениям (приложение 1).

Правление Сбербанка России занимается планированием деятельности банка на краткосрочную и долгосрочную перспективу. В 2001 году была принята Концепция развития Сбербанка России до 2005 года. По результатам проведенных мероприятий, можно сказать, что Сбербанк России развивался как универсальный банк, направляя усилия на совершенствование обслуживания всех групп клиентов, создание системы, устойчивой к возможным экономическим потрясениям, обеспечение необходимого уровня эффективности банковской деятельности в условиях снижения доходности финансовых инструментов и сокращения процентной маржи. Банка удовлетворил возрастающий спрос физических и юридических лиц на кредитные ресурсы, добился существенного улучшения своих рыночных и экономических показателей. В условиях усиления конкуренции банк сохранил доминирующее положение на розничных рынках за счет оптимизации продуктового ряда, проведения гибкой процентной политики [50].

Таким образом, целенаправленные усилия по развитию бизнеса и обеспечению эффективной работы банка позволили обеспечить достижение всех финансово – целевых ориентиров, поддерживать рентабельность капитала на уровне 25% - 31%, добиться снижения показателя cost - to – income с 63% до 46% [50].

Обеспечивая необходимый для развития бизнеса и покрытия рисков запас капитала, банк использовал экономически эффективные методы увеличения собственных средств. В 2001 году была проведена эмиссия акций, позволившая на треть увеличить номинальную стоимость уставного капитала, а в феврале 2005 года банка привлек субординированный кредит в размере 1 млрд. долларов США сроком на 10 лет, проведена переоценка основных средств. Укрепление позиций Сбербанка России связано с положительной динамикой рыночной капитализации, повышением инвестиционной привлекательности, присвоение рейтингов инвестиционного уровня [50].

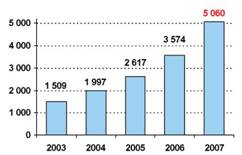

В 2007 году Правлением банка была принята новая Концепция развития Сбербанка России до 2012 года, основной целью которой является обеспечение роста инвестиционной привлекательности, сохранение лидерства на российском рынке финансовых услуг путем модернизации управленческих и технологических процессов. Первый шаг этой Концепции завершен успешно. В 2007 году Сбербанка России выполнил все экономические показатели, что видно по данным таблицы 1. Активы - нетто по российским стандартам финансовой отчетности выросли на 37,1% до 3 477,6 млрд. рублей, что составляет более четверти активов российской банковской системы. Динамично растет ссудный портфель банка. За 2007 год он был равен 2 619,0 млрд. рублей, из них кредиты корпоративным клиентам – 1 949,8 млрд. рублей, что на 38% больше предыдущего года; кредиты физическим лицам – 692,7 млрд. рублей, что вдвое больше, чем в 2005 году. При этом качество кредитного портфеля сохраняется на высоком уровне: доля просроченной ссудной задолженности за 2007 год не превышает 1,1%. Сбербанк России обеспечил дальнейший рост вкладов частных клиентов. Остаток средств на их счетах достиг 2 028,6 млрд. рублей, что на 35,2% больше остатка средств физических лиц в 2006 году. Также в 2007 году наблюдается прирост привлеченных средств корпоративных клиентов на 49,7% против 19,7%.

Капитал Сбербанка России за период с 2006 по 2007 года вырос на 26,7% и составил 255,0 млрд. рублей. Значение показателя достаточности капитала банка (Н1), превышает предельный уровень, установленный ЦБ РФ, на 1,8%, что свидетельствует о достаточности капитала для покрытия основных видов банковских рисков и текущих операционных расходов и потенциале банка в развитии операций кредитования. Оценка и контроль за риском ликвидности позволяет обеспечить необходимый уровень активов банка для выполнения им своих обязательств на любом временном интервале.

Таблица 1. Динамика основных показателей деятельности Сбербанка России за 2005 – 2007 года

| Основные показатели деятельности банка | Годы | Отклонение, (+/-) | Темп роста, % | |||||

| 2005 | 2006 | 2007 | 2005 -2006 гг. | 2006 -2007 гг. | 2005 -2006 гг. | 2006 -2007 гг. | ||

| Балансовые показатели | ||||||||

| Активы – нетто, млрд. руб. | 1 944 | 2 537 | 3 478 | +593 | +940 | 130,5 | 137,1 | |

| Кредиты корпоративным клиентам, млрд. руб. | 1 112 | 1 413 | 1 950 | +301 | +537 | 127,1 | 138,0 | |

| Кредиты физическим лицам, млрд. руб. | 266 | 468 | 693 | +202 | +225 | 176,0 | 148,1 | |

| Просроченные кредиты, млрд. руб. | 19 | 20 | 29 | +1 | +9 | 100 | 147,7 | |

| Собственные средства (капитал) банка, млрд. руб. | 174 | 255 | 323 | +82 | +68 | 147,0 | 126,7 | |

| Привлеченные средства корпоративных клиентов, млрд. руб. | 453 | 543 | 812 | +89 | +269 | 119,7 | 149,7 | |

| Вклады физических лиц, млрд. руб. | 1 184 | 1 500 | 2 029 | +316 | +528 | 126,7 | 135,2 | |

| Статьи отчета о прибылях и убытках | ||||||||

| Чистая прибыль, млрд. руб. | 44 | 63 | 88 | +19 | +25 | 144,1 | 139,6 | |

| Комиссионные доходы, млрд. руб. | 32 | 54 | 74 | +23 | +19 | 171,2 | 135,6 | |

| Персонал и филиальная сеть | ||||||||

| Филиальная сеть, подразделения | 20 222 | 20 270 | 20 101 | +48 | -169 | 100,2 | 99,2 | |

| Среднесписочная численность сотрудников, человек | 228 531 | 235 116 | 243 620 | +6 585 | +8 504 | 102,9 | 103,6 | |

| Показатели эффективности | ||||||||

| Рентабельность капитала, % | 26,3 | 27,8 | 28,6 | +1,5 | +0,8 | Х | Х | |

| Рентабельность активов, % | 2,5 | 2,8 | 2,9 | +0,3 | +0,1 | Х | Х | |

| Достаточность капитала, % | 11,1 | 12,1 | 11,7 | +1,0 | -0,4 | Х | Х | |

По данным таблицы 1 чистая прибыль превысила финансовый результат прошлого года на 24,9 млрд. рублей и составила 87,9 млрд. рублей. Основным фактором роста чистой прибыли стало планомерное наращивание объемов бизнеса и увеличение доходов от основной деятельности. Комиссионные доходы занимают второе место в структуре доходов после процентных доходов от операций кредитования. К концу 2007 года они составили 73,5 млрд. рублей, что на 35,6% больше, чем за 2006 год. Росту чистой прибыли способствовали также снижение внутренней стоимости услуг, достигнутое банком за счет целенаправленной работы по повышению эффективности работы персонала. Основным внешним фактором, оказавшим положительное влияние на рост прибыли по итогам 2007 года, является развитие российской экономики и, как следствие, увеличение потребительской и деловой активности, которые способствовали росту клиентской базы и объемов продаж всех продуктов и услуг банка. Рентабельность капитала, рассчитанная как отношение чистой прибыли к величине капитала банка, по итогам 2007 года увеличилась на 0,8% и сложилась на уровне 28,6%, а рентабельность активов, рассчитанная как отношение чистой прибыли к величине активов – нетто, увеличилась на 0,1% и составила 2,9%.

Таким образом, банк обеспечивает высокую рентабельность при поддержании относительно низкого уровня риска проводимых операций. Так, уровень кредитного риска, рассчитанный как отношение созданных резервов по ссудам к остатку ссудной задолженности, на конец 2007 года составляет 3,6%, сократившись за период с конца 2006 года на 0,4%.

Сбербанк России продолжает активно развивать филиальную сеть, которая в отчетном году пополнилась новыми современными офисами. В целях проводимой работы по оптимизации структуры управления филиальной сетью на уровне субъектов РФ путем объединения отделений и формирование на их базе крупных управленческих центров, обеспечивающих эффективное развитие бизнеса, в 2007 году было реорганизовано 169 отделений банка. С целью реализации одной из основных задач развития филиальной сети банка на 2007 год – оптимизации территориального размещения филиальной сети с учетом мест концентрации текущего и потенциального спроса на банковские продукты и услуги – в истекшем году отрыто 205 новых банковских подразделений, в том числе увеличилась доля подразделений, открытых в сельской местности и доля передвижных пунктов кассовых операций. С целью расширения возможностей клиентов в 2007 году проведены мероприятия по расширению перечня предоставляемых банковскими подразделениями продуктов и услуг.

В 2007 году значительные усилия в работе персонала были направлены на обеспечение потребностей банка в квалифицированных кадрах, приоритетное комплектование и развитие подразделений, занимающихся обслуживанием корпоративных и частных клиентов, предприятий среднего и малого бизнеса, проектным финансированием, инвестициями на фондовом рынке. В результате за год общий прирост фактической численности работников банка составил 3,6%. Большое внимание уделяется повышению квалификации персонала, в том числе молодых работников.

Достижения банка и его безупречная репутация в нашей стране и за рубежом подтверждены высокими рейтингами ведущих международных рейтинговых агентств. В 2007 году агентство Moody’s подтвердило рейтинги банка по международной шкале: долгосрочный рейтинг депозитов в иностранной валюте Ваа2, краткосрочный рейтинг депозитов в иностранной валюте Prime-2 – и установило рейтинг финансовой силы D. В то же время агентство Fitch Ratings повысило рейтинги банка по международной шкале: долгосрочный рейтинг Сбербанка России поднят с ВВВ до ВВВ+, краткосрочный рейтинг в иностранной валюте – с F3 до F2. Уровень ВВВ+ является максимальным рейтингом для российских компаний [46].

Таким образом, Сбербанк России соединил в себе глубокие традиции и огромный профессиональный опыт с лучшими мировыми достижениями. Укрепление доверия к банку способствовали прозрачная структура акционерного капитала и высокое качество корпоративного управления, что нашло отражение в сохранении его рейтинга на уровне странового и сформировало предпосылки для дальнейшего роста рыночной капитализации и инвестиционной привлекательности.

Похожие работы

... процесса риск-менеджмента в Банке, является Правление Банка. Руководители структурных подразделений (филиалов) Банка являются ответственными за организацию и реализацию процесса управления банковскими рисками в подчиненных им подразделениях (в рамках функциональных обязанностей, возложенных на них приказами, распоряжениями, должностными инструкциями, доверенностями, Политикой, Положением о ...

... два понятия - ликвидность баланса банка и платежеспособность последнего, что в последующем приводит к отождествлению методов и способов поддержания ликвидности и платежеспособности кредитных институтов. Если первое в большей степени дело самого банка и он самостоятельно выбирает в конкретных условиях те или иные способы поддержания своей ликвидности на уровне установленных норм, то второе, как ...

... банков, устанавливает им определенные ограничения, нормативы, как обязательные для исполнения, так и рекомендательные, которые регулируют- деятельность банков с целью обеспечения их надежности, ликвидности, платежеспособности. Национальный банк Республики Беларусь Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков определяет ликвидность как ...

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

0 комментариев