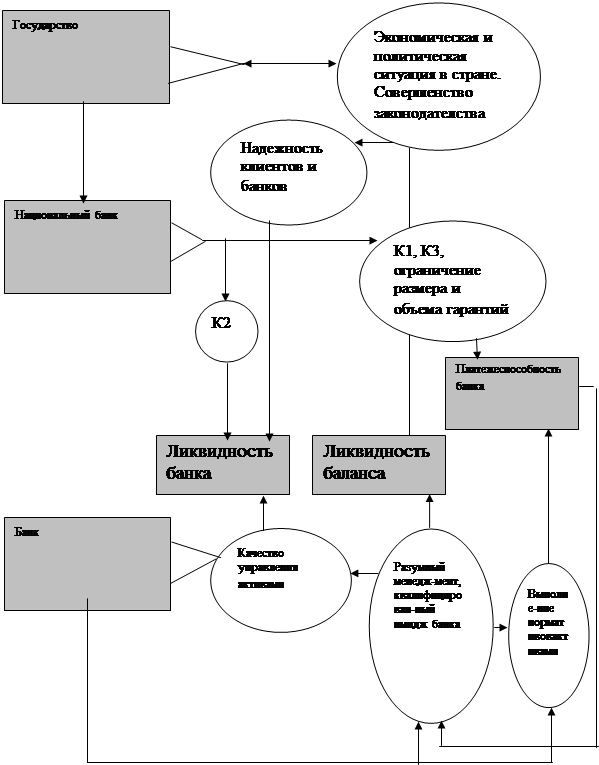

Понятие ликвидности и факторы, определяющие ее уровень

Теории управления ликвидностью коммерческого банка

Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала

Организационно-экономическая характеристика Сбербанка России

Анализ ликвидности баланса Сбербанка России как составной элемент анализа финансового состояния

Оценка платежеспособности и прибыльности Сбербанка России на базе рассчитанных коэффициентов ликвидности

Анализ ликвидности Сбербанка России на основе рейтинговой системы

Проблемы управления ликвидностью коммерческого банка. Снижение рисков ликвидности

Рекомендации по повышению ликвидности и платежеспособности Сбербанка России

Чтобы управлять наличностью более эффективно, необходимо планировать притоки и оттоки наличности и разрабатывать графики платежей

Навигация

Анализ ликвидности баланса Сбербанка России как составной элемент анализа финансового состояния

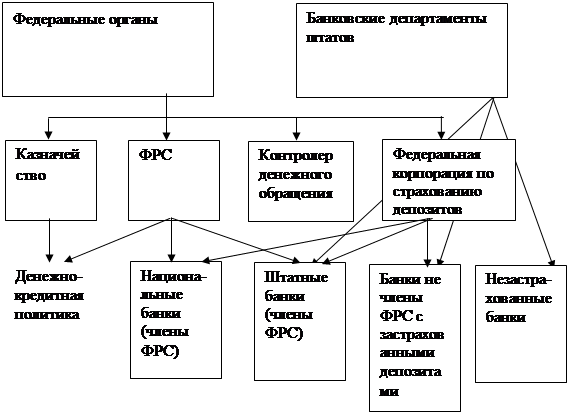

Управление банковской ликвидностью

160658

знаков

10

таблиц

4

изображения

2.2 Анализ ликвидности баланса Сбербанка России как составной элемент анализа финансового состояния

При проведении анализа ликвидности Сбербанка России расчет обязательных нормативов является необходимым. Для полноты анализа используются не только данные балансов на отчетные даты, но и внутренние формы отчетности, в которых представлена дополнительная информация о структуре активов, обязательств и собственных средств банка, о рисках, о качестве кредитного портфеля, а также о других показателях, достаточно важных для анализа ликвидности и характеристики финансового состояния банка. Результаты проведенного анализа должны не только давать оценку реальному уровню ликвидности, но и помогать руководству банка в выборе наиболее эффективных методов управления ликвидностью. Для этого необходимо изучить факторы, прямо или косвенно влияющие на состояние ликвидности банка. Для банка имеет значение лишь реальная ликвидность, находящаяся в их распоряжении, т.е. ресурсы, которые могут быть эффективно использованы банком для противостояния оттоку средств, тем более что часть ликвидных активов идет на создание обязательных резервов, замораживая определенную часть банковской ликвидности. Так, анализ ликвидности следует начать с анализа обязательных нормативов ликвидности Сбербанка России за 2005 - 2007 года, который представлен в виде таблицы 2, по данным которой нормативы ликвидности находятся в пределах, установленных Центральным банком РФ (приложение 2).

Коэффициент мгновенной ликвидности за рассматриваемый период снизился с 62,5% до 53,3% за счет снижения средств на расчетных счетах клиентов и на вкладах до востребования. Соответственно уменьшаются и высоколиквидные активы, которые направлены на выплату средств, как наличным, так и безналичным путем. Несмотря на уменьшение данного показателя на 14,7% по сравнению с базисным периодом, на момент составления бухгалтерской отчетности значение норматива Н2 составляет 53,5%, что на 38,3% больше его нормативного значения, что характеризует банк как платежеспособный.

Таблица 2. Динамика обязательных нормативов ликвидности Сбербанка России за 2005 - 2007 года (%)

| Показатель | Нормативное значение | Значение норматива на дату | Абсолютное отклонение за период | Темп прироста к базисному значению | ||||

| 01.01. 2005 | 01.01. 2006 | 01.01. 2007 | 2005 -2006 гг. | 2006 -2007 гг. | ||||

| Норматив достаточности собственных средств (капитала) банка (Н1) | Min 10 | 11,1 | 12,1 | 11,8 | +1 | -0,3 | +9 | +6,3 |

| Норматив мгновенной ликвидности банка (Н2) | Min 15 | 62,5 | 55,6 | 53,3 | -6,9 | -2,3 | -11,0 | -14,7 |

| Норматив текущей ликвидности банка (Н3) | Min 50 | 62,2 | 63,1 | 65,7 | +0,9 | +2,6 | +1,4 | +5,6 |

| Норматив долгосрочной ликвидности банка (Н4) | Max 120 | 90,5 | 91,8 | 101,8 | +1,3 | +10,0 | +1,4 | +12,5 |

| Максимальный размер риска на 1 заемщика или группу заемщиков (Н6) | Max 25 | 23,7 | 23,1 | 21,5 | -0,6 | -1,6 | -2,5 | -9,3 |

| Максимальный размер крупных кредитных рисков (Н7) | Max 800 | 198,8 | 140,4 | 166,9 | -58,4 | +26,5 | -29,4 | -16,0 |

| Отношение совокупной величины кредитов и займов, выданных инсайдерам, к капиталу (Н10.1) | Max 3 | 1,6 | 2,0 | 2,0 | +0,4 | Х | +25,0 | +25,0 |

Норматив текущей ликвидности соблюдается, он увеличился на 5,6% за анализируемый период и составил 65,7%. Это связано с ростом погашения кредитных обязательств, как физических лиц, так и организаций с учетом привлечения вкладов и сроков выдачи кредитов. Банк контролирует привлечение вкладов для своевременной выплаты своих обязательств. Резкого увеличения или уменьшения этого показателя не произошло, что свидетельствует о стабильном финансовом состоянии банка. Коэффициент долгосрочной ликвидности имеет тенденции к увеличению с 90,5% до 101,8%. Темп прироста составил 12,5%,что связано с увеличением доли долгосрочных активов в общей структуре активов с 15,4% до 21,3% и сокращением доли кредитов со сроком погашения от 1 до 6 месяцев с 25,9% до 21,0% за анализируемый период (таблица 7).

В связи с увеличением капитала банка с 173,0 млрд. рублей до 347,3 млрд. рублей к 2007 году мы наблюдаем положительную динамику норматива Н6 (таблица 1). Максимальный размер риска на одного заемщика уменьшился на 1,6% по сравнению с 2006 годом до 21,5%, при нормативном значении 25%, что связано с проведением успешной диверсификации кредитного портфеля. Максимальный размер крупных кредитных рисков – норматив Н7 – уменьшился на 58,4% и 31,9% соответственно в 2006 и 2007 годах по сравнению с 2005 годом, хотя за последний год наблюдается увеличение этого коэффициента на 26,5%. Следует отметить, что на сокращение норматива Н7 помимо возможного ужесточения контроля со стороны банка за выполнением нормативов, оказало влияние увеличение капитала банка на 26,7% за анализируемый период (таблица 1). Поскольку крупным считается кредит, превышающий 5% капитала банка, то совокупная величина крупных кредитов напрямую зависит от размера этих 5%. Следовательно, увеличение капитала ведет к повышению границы, после которой кредит считается крупным. А значит, при прочих равных условиях, совокупный размер крупных кредитов колеблется то в сторону увеличения, то в сторону уменьшения, но не превышает нормативного значения, равного 800%. Так значение Н7 в 2007 году меньше нормативного на 633,1%.

Положительным моментом является прирост норматива достаточности собственных средств Н1 на 6,3%. На начало 2007 года он составил 11,8%. Основным источником прироста норматива Н1 является увеличение капитала банка на 94,4 млрд. рублей, что обусловлено приростом прибыли на 35,7%. Только за счет прибыли капитал увеличился на 48,8 млрд. рублей (таблица 1). Норматив Н1 снизился за период 2006-2007 годов на 0,3% в результате проведения Сбербанком России активных операции по кредитованию юридических и физических лиц. В настоящее время значение указанного коэффициента превышает предельно допустимый уровень, установленный Банком России, равный 10% на 1,8%, и свидетельствует о достаточности собственного капитала для покрытия основных видов банковских рисков и текущих операционных расходов. Но есть необходимость и возможность еще больше увеличить значение этого коэффициента до уровня 16 - 17% к середине 2008 года путем дополнительного выпуска обыкновенных акций и, следовательно, увеличения капитала банка практически вдвое, что сделает ссудный портфель более качественным и диверсифицированным и уменьшит концентрацию крупных кредитных рисков.

С уверенностью можно заявить, что нормативы ликвидности выполнены с солидным запасом. Однако следует заметить, что прибыльность работы банка тем выше, чем ближе значение показателей его работы к предельным границам, установленным ЦБ РФ. То есть запас в нормативах может говорить с одной стороны, о стабильном положении банка, а с другой – о не использовании возможностей, и, как следствие о недополучении прибыли. Проведение анализа нормативов ликвидности является недостаточным условием полной и достоверной оценки действительного уровня ликвидности банка. По ходу второй главы будет проведен более полный анализ деятельности Сбербанка России, обязательно предполагающий взаимоувязку показателей ликвидности с анализом риска и прибыльности банковской деятельности, который опишет реальную картину дел Сбербанка России в разрезе ликвидности его баланса [32].

Похожие работы

... процесса риск-менеджмента в Банке, является Правление Банка. Руководители структурных подразделений (филиалов) Банка являются ответственными за организацию и реализацию процесса управления банковскими рисками в подчиненных им подразделениях (в рамках функциональных обязанностей, возложенных на них приказами, распоряжениями, должностными инструкциями, доверенностями, Политикой, Положением о ...

... два понятия - ликвидность баланса банка и платежеспособность последнего, что в последующем приводит к отождествлению методов и способов поддержания ликвидности и платежеспособности кредитных институтов. Если первое в большей степени дело самого банка и он самостоятельно выбирает в конкретных условиях те или иные способы поддержания своей ликвидности на уровне установленных норм, то второе, как ...

... банков, устанавливает им определенные ограничения, нормативы, как обязательные для исполнения, так и рекомендательные, которые регулируют- деятельность банков с целью обеспечения их надежности, ликвидности, платежеспособности. Национальный банк Республики Беларусь Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков определяет ликвидность как ...

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

0 комментариев