Банковские риски и управление ими в системе рыночной экономики России

Управление банковскими рисками

Методы управления банковским риском

Внедрение системы управления рисками

Финансово-экономическое состояние АКБ ОАО «Банк Москвы» и величина кредитных операций в его балансе

Система управления банковскими рисками в АКБ ОАО «Банк Москвы»

Навигация

Управление банковскими рисками

Управление банковскими рисками

67958

знаков

1

таблица

2

изображения

Оглавление

Введение

1. Банковские риски и управление ими в системе рыночной экономики России

1.1 Понятие банковских рисков

1.2 Виды банковских рисков

1.3 Управление банковскими рисками

1.3.1 Проблема управления рисками

1.3.2 Определение степени риска

1.4 Методы управления банковским риском

1.4.1 Мониторинг банковского риска

1.4.2 Регулирование банковских рисков

1.5 Способы управления банковскими рисками

2. Управление банковскими рисками в АКБ ОАО «Банк Москвы»

2.1 Краткая характеристика АКБ ОАО «Банк Москвы»

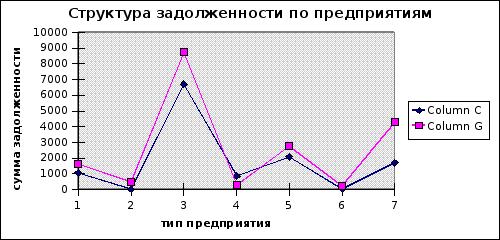

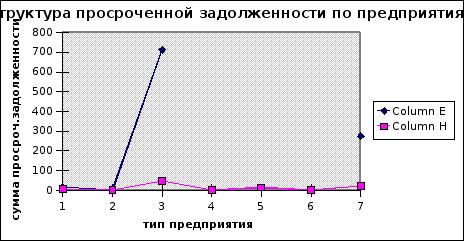

2.2 Финансово-экономическое состояние АКБ ОАО «Банк Москвы» и величина кредитных операций в его балансе

2.3 Система управления банковскими рисками в АКБ ОАО «Банк Москвы»

Заключение

Список используемых источников

Введение

Актуальность темы настоящего исследования определяется следующими теоретическими положениями.

Концепция риска, как его сосуществование, стара как мир. Риск всепроникающ, он является сложной, неразрешимой, перманентной и неизбежной частью нашей жизни. Синонимом риску является неуверенность, невозможность предсказать со 100%-й точностью, произойдет ли событие или нет.

Для того чтобы выбрать наименее рискованную или предлагающую наиболее привлекательное соотношение «риск - выгода» альтернативу, мы должны быть в состоянии измерить или каким-то образом численно определить риск. В банковской практике, в которой главным является получение прибыли, встает вопрос о банковских рисках, т. е. о потерях, которые могут возникнуть при совершении операции. Риск - это вероятность потери. Для банка - потери денежной. А поскольку через банки проходят огромные суммы денег и совершаются сотни тысяч операций, предотвращение потерь является серьезнейшей задачей каждого банка.

Риск тем больше, чем больше для банка возможность получить прибыль. Образуются риски в связи с движением экономики, несовпадением сложившегося положения с тем, на которое рассчитывали, выдавая кредит. Конечно, эти отклонения могут быть и положительными, обеспечивающими получение прибыли в соответствии с договорами. Следовательно, риски и прибыли - две стороны одного экономического явления: хорошо сложились условия - есть прибыль, плохо - возникают убытки (т. е. реализовывалась возможность риска).

Таким образом, банки должны обращать особое внимание на взвешенность экономических явлений при выдаче кредита и страхование возможных потерь. Необходимо знать виды банковских рисков, методы расчетов их, чтобы не допускать потерь, а также причины образования рисков и методы управления ими.

Становление рыночной экономики, появление новых форм собственности и связанных с ними коммерческих структур, зарождение и бурное развитие денежного, фондового и валютного рынков, постоянно усиливающаяся конкуренция в течение последних лет, снижение финансовой устойчивости традиционных клиентов коренным образом изменили среду функционирования коммерческих банков. Наиболее характерной ее чертой стала неопределенность, неоднозначность ситуаций, требующих принятия банком решений степени допустимости риска и защите от него.

Изменились и сами банки: расширился и стал более рисковым спектр предлагаемых ими услуг, усложнилась их внутренняя структура, появились аналитические подразделения. Однако, несмотря на произошедшие перемены, в большинстве банков слабо разработаны системы управления рисками, в том числе кредитными.

В отечественной литературе слабо исследованы фундаментальные вопросы теории банковских рисков, отсутствуют разработки целостных систем управления кредитным риском, условий использования разнообразных инструментов оценки кредитоспособности клиента банка.

Острота назревших проблем и недостаточность их исследования определили выбор темы и направления исследования.

Целью настоящего исследования является теоретическое рассмотрение сущности банковских рисков на примере ОАО АКБ «Банк Москвы».

Для реализации поставленной цели был сформулирован следующий круг задач:

1. рассмотреть банковские риски и системы управления ими в России;

2. дать понятие банковским рискам, определить их виды и подходы к классификации;

3. рассмотреть процесс управления банковскими рисками;

4. выявить основные проблемы управления банковским риском;

5. сформулировать систему управления банковскими рисками;

6. дать краткую характеристику объекта исследования – АКБ ОАО «Банк Москвы», определить его финансово – экономическое состояние;

7. проанализировать систему управления рисками в АКБ ОАО «Банк Москвы».

Предметом исследования является изучение содержания риска коммерческого банка и способов оценки и управления им. В качестве объекта исследования был выбран Банк Москвы

Методологическую основу исследования составляют: системный анализ, факторный анализ сравнения, финансовый анализ, экспертно-аналитический, изучения документов, нормативный методы.

Похожие работы

... при самых благоприятных стечениях обстоятельств не могут привести к потере ликвидности банком и его банкротству. Особенно важно учитывать риски в условиях неблагоприятной экономической ситуации, социальных и экономических факторов. Стратегия управления банковскими рисками должна быть разработана в следующих направлениях: 1) Установление и оценка зон некоторого риска с предусмотрением ...

ками, как и предыдущего, представляют собой различное сочетание приемов, способов и методов работы персонала банка. Остановимся подробнее на отдельных элементах данного построения системы. Субъекты управления банковскими рисками зависят от размеров и структуры банка. Но общим для всех банков является то, что к их числу можно отнести[4]: • руководство банка, отвечающее за стратегию и тактику ...

... ориентация по оперативному взысканию долга; применение системы нормативов по активным и пассивным операциям. Они устанавливаются Центральным Банком и обязательны для выполнения. Регулирование банковского риска базируется не на оценке финансового положения заемщика, а на установлении определенного соотношения между суммами выданных кредитов и собственных средств самого банка, т.е. ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

0 комментариев