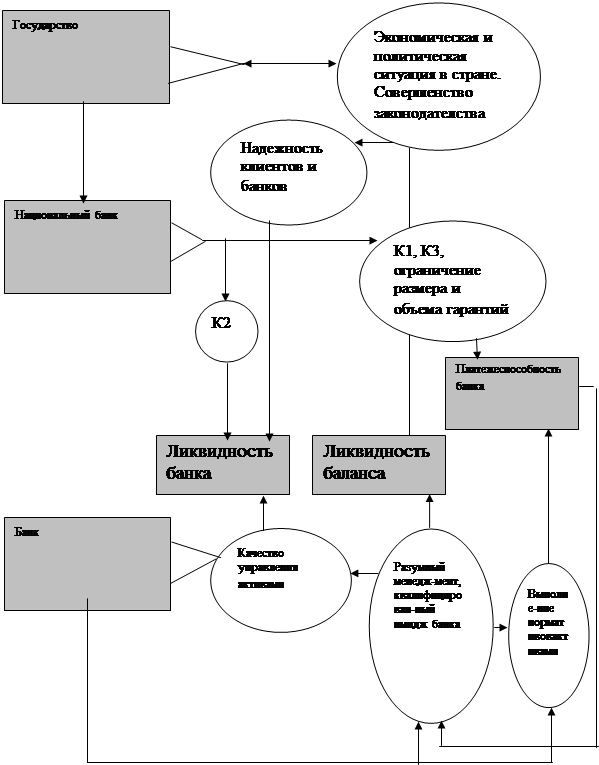

Понятие ликвидности и факторы, определяющие ее уровень

Теории управления ликвидностью коммерческого банка

Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала

Организационно-экономическая характеристика Сбербанка России

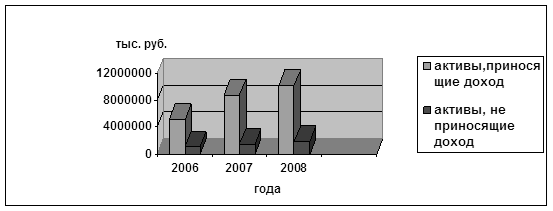

Анализ ликвидности баланса Сбербанка России как составной элемент анализа финансового состояния

Оценка платежеспособности и прибыльности Сбербанка России на базе рассчитанных коэффициентов ликвидности

Анализ ликвидности Сбербанка России на основе рейтинговой системы

Проблемы управления ликвидностью коммерческого банка. Снижение рисков ликвидности

Рекомендации по повышению ликвидности и платежеспособности Сбербанка России

Чтобы управлять наличностью более эффективно, необходимо планировать притоки и оттоки наличности и разрабатывать графики платежей

Навигация

Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала

Управление банковской ликвидностью

160658

знаков

10

таблиц

4

изображения

1. Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала.

2. Коммерческий банк может обеспечить свою ликвидность, прибегая к

обширным займам денежных средств в Центральном банке либо у банков- корреспондентов, а также к займам, получаемым на рынке евровалют.

В широком смысле управление пассивными операциями представляет собой деятельность, связанную с привлечением средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств для данного банка. В более узком смысле под управлением пассивными операциями стали понимать действия, направленные на удовлетворение нужд в ликвидности путем активного изыскания заемных средств по мере необходимости. Расширение масштабов использования заемных средств обусловлено увеличением спроса на банковские кредиты и относительно медленным ростом вкладов до востребования в последние годы. Усиление экономической активности и повышение темпов инфляции означали рост потребности хозяйственных фирм в кредите. Вследствие этого, в банках время от времени возрастает потребность в средствах. В международной практике эту временную потребность банки удовлетворяют с помощью межбанковских кредитов, резервных фондов, сделок РЕПО или займов на рынке евродолларов, которые позволяют банку в меньшей степени зависеть от низкодоходных вторичных резервов активов [43].

Получение займа у Центрального банка или банка-корреспондента - это метод мобилизации средств для корректировки состояния резервов, иногда называемый также методом «учетного окна», не получил большого распространения, так как такие займы контролируются ЦБ РФ.

Приобретение резервных фондов – самый распространенный метод использования кредита для целей обеспечения ликвидности. Фонды представляют собой депозитные остатки, хранимые на счетах в ЦБ РФ. В результате притока вкладов или сокращения ссуд у коммерческих банков могут образоваться избыточные резервы, которые банки предоставляют на короткое время в распоряжение других банков, так как они не приносят дохода.

При сделке «репо» (repurchase agreements - RP) продажа активов

производится на условиях обратного выкупа в установленный день и по заранее согласованной цене. Преимуществом «репо» является невысокий риск, ибо они обычно обеспечиваются государственными ценными бумагами. Когда банк продает активы с обязательством выкупить их обратно, платеж производится либо путем дебетования депозитного счета покупателя, либо чеком. В первом случае уменьшаются обязательные резервы банка, при получении же чека у банка- продавца возникает право на резервы банка, на который выписан чек. Обычно объектом такой сделки служат ценные бумаги, а также ссуды.

Получение займа на рынке евродолларов – это инструмент управления пассивами, доступный крупным коммерческим банкам, как имеющие заграничные филиалы, так и не имеющие их. Евродоллары - это вклады, выраженные в долларах США и хранящиеся в коммерческих банках, которые находятся за пределами США, включая филиалы американских банков. Евродоллары образуются, когда вкладчик банка США переводит средства в заграничный банк или филиал американского банка. В результате указанной операции владение вкладом в США переходит к заграничному финансовому учреждению, а у последнего возникает обязательство, подлежащее погашению в долларах США. Совокупные банковские вклады в США остаются неизменными, но за границей появляется новое депозитное обязательство в долларах США – евродоллары. Чаще всего к этому источнику прибегают в периоды, когда у банков наблюдалось сокращение или лишь небольшое увеличение суммы передаваемых срочных депозитных сертификатов [8].

1.3 Методы управления ликвидностью коммерческого банка

Коммерческие банки должны распределять привлеченные средства в различные виды активных операций, не снижая прибыльность и ликвидность. При этом коммерческие банки могут руководствоваться тремя методами размещения средств.

В основе метода общего фонда средств метода лежит идея объединения всех ресурсов. Размещение средств по видам активов (ссуды, правительственные ценные бумаги, кассовая наличность и т.д.) осуществляется в соответствии с определенными приоритетами, назначение которых - помочь руководству оперативных отделов решить проблему сочетания ликвидности и прибыльности. Задачей номер один при определении структуры размещения средств является установление их доли, выделяемой в качестве первичного резерва. Эта категория активов носит функциональный характер, она не фигурирует в балансовых отчетах коммерческих банков. В роли первичных резервов фигурируют активы, включаемые в статью «наличность и задолженность других банков», куда входят средства на корреспондентских счетах в ЦБ РФ, в других коммерческих банках, наличные деньги в сейфе и чеки, а также другие платежные документы в процессе инкассирования [19].

Необходимо отметить, что резервы первой очереди включают как обязательные резервы, служащие обеспечением обязательств по вкладам, так и остатки наличных денег, достаточные, по мнению руководства банка, для повседневных расчетов. На практике величину средств, включаемых в первичные резервы, определяют на основе среднего отношения наличных активов к сумме вкладов или к сумме всех активов.

Задачей номер два при размещении средств будет создание «некассовых» ликвидных активов. Эти резервы включают высоколиквидные доходные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличные средства. Основное назначение резервов второй очереди - служить источником пополнения первичных резервов. Как и последние - это скорее экономическая категория, нежели бухгалтерская, и она также не фигурирует в банковском балансе. Во вторичные резервы входят активы, которые обычно составляют портфель ценных бумаг, и - в некоторых случаях - средства на ссудных счетах.

Объем вторичных резервов определяется косвенно, факторами, под воздействием которых изменяются вклады и ссуды. Банку, у которого сумма вкладов и спрос на кредит сильно колеблются, требуется больший резерв второй очереди, чем банку с устойчивым объемам, вкладов и кредитов. Как и для резервов первой очереди, для вторичных резервов также устанавливают определенный процент от общего объема средств.

Третий этап размещения средств по методу общего фонда средств – это

формирование портфеля кредитов. Ссуды - самая важная часть банковских активов и самая рискованная, а доходы по ссудам - самая крупная составляющая банковской прибыли.

И, наконец, в последнюю очередь при размещении средств определяется состав портфеля ценных бумаг. Назначение портфеля инвестиций - приносить банку доход и быть дополнением резерва второй очереди по мере приближения срока погашения долгосрочных ценных бумаг. Использование метода общего фонда средств в управлении активами дает банку широкие возможности выбора категорий активных операций. В то же время указанный метод не содержит четких критериев для распределения средств по категориям активов и не дает решения дилеммы «ликвидность - прибыльность» [19].

Метод распределения активов, известный также как метод конверсии средств, позволяет преодолеть ограниченность метода общего фонда средств. Модель распределения активов устанавливает, что размер необходимых банку ликвидных средств зависит от источников привлечения фондов. Этим методом делается попытка разграничить источники средств в соответствии с нормами обязательных резервов и скоростью их обращения или оборачиваемостью. Данная модель предполагает создание нескольких «прибыльных центров» внутри самого банка, используемых для размещения средств, привлеченных банком из разных источников. Установив принадлежность средств к различным центрам с точки зрения их ликвидности и прибыльности, руководство банка определяет порядок их размещения каждым центром. Вклады до востребования требуют самого высокого покрытия обязательными резервами и имеют наивысшую скорость обращения, достигающую иногда 30 и даже 50 оборотов в год. Следовательно, значительная часть средств из центра вкладов до востребования будет направлена в резервы первой очереди, оставшаяся часть вкладов до востребования будет размещена преимущественно во вторичные резервы посредством инвестирования их в краткосрочные государственные ценные бумаги. Небольшие суммы будут предназначены для предоставления ссуд, главным образом в форме краткосрочных коммерческих кредитов.

Главным преимуществом рассматриваемого метода является уменьшение доли ликвидных активов и вложений дополнительных средств в ссуды и инвестиции, что ведет к увеличению нормы прибыли. Сторонники метода распределения активов утверждают, что повышение нормы прибыли достигается устранением избытка ликвидных активов, противостоящих сберегательным и срочным вкладам и основному капиталу.

И этот метод имеет недостатки, снижающие его эффективность: может не быть тесной связи между скоростью обращения вкладов и колебаниями общей суммы вкладов той или иной группы; независимость источников средств от путей их использования.

Оба рассмотренных выше метода делают акцент на ликвидности обязательных резервов и возможном изъятии вкладов, уделяя меньше внимания необходимости удовлетворять заявки клиентов на кредит. Они опираются на средний, а не предельный уровень ликвидности. Среднее отношение кассовой наличности и правительственных ценных бумаг к общей сумме вкладов может быть достаточным для оценки ликвидности банковской системы в целом, но оно не подскажет руководству отдельного банка, какова должна быть его кассовая наличность на следующей неделе, чтобы покрыть изъятие вкладов и заявки на кредит. Только анализ счетов отдельных клиентов банка и хорошее знание хозяйственных и финансовых условий на местном рынке позволят банку определить потребности в наличных деньгах на данный момент. Рассмотренные два метода являются несколько упрощенными. Их следует рассматривать как общую схему, в рамках которой руководство банка может определить подход к решению проблемы управления активами [21].

Управление активами с помощью научных методов и исследования операций предполагает использование более сложных моделей и современного математического аппарата для анализа сложных взаимосвязей между различными статьями банковского баланса и отчета о прибылях и убытках. Этот подход требует идентификации переменных, находящихся и не находящихся под контролем руководства, оценки возможного поведения неконтролируемых переменных. Главное преимущество этого метода - тщательное определение целей и ограничений. Более того, этот процесс принуждает руководство банка изучать портфель кредитов и инвестиций для выявления объемов различных видов инвестиций, возможность дохода и издержек по ним. Основной недостаток использования научных методов управления касается мелких банков. Он предполагает наличие квалифицированных сотрудников и вычислительного оборудования [8].

Для количественной и качественной оценки ликвидности коммерческих банков в мировой практике используются разнообразные показатели, отражающие надежность и финансовую устойчивость банка, безопасность его деятельности. Одновременно эти показатели выступают в качестве критериев оценки деятельности коммерческого банка. В большинстве стран показатели ликвидности законодательно регламентируются, т. е. устанавливается перечень оценочных показателей и их границы.

Для оценки ликвидности банка используется система нормативов, определяющих желательные или допустимые с точки зрения регулирующих органов соотношения отдельных активных и пассивных статей баланса. Такая система обычно включает в себя нормативы текущей, кратко- и долгосрочной ликвидности, характеризующие устойчивость пассивов, подвижность активов, соответствие между пассивными и активными операциями по срокам их проведения, способность банка выполнять свои обязательства.

Так, например, в США наиболее употребительными являются показатели, представляющие собой отношение к привлеченным средствам (депозитам): кассовых активов (первичные резервы / депозиты); кассовых активов и вложений в государственные ценные бумаги; выданных кредитов.

Уровень первого показателя для обеспечения ликвидности банка принято иметь не менее 5-10%; уровень второго – не менее 15-25%. Второй показатель используется также в Японии, но как обязательный для выполнения всеми банками. Его уровень не должен быть менее 30%. Оценка третьего показателя осуществляется в динамике. При этом установлена зависимость: чем больше данный показатель превышает 1, тем ликвидность банка ниже. Одновременно рассчитывается и оценивается доля кредитов в общей сумме активов как отражение диверсифицированности активов. Оптимальный уровень этого показателя 65-70%.

В других странах показатели того же назначения рассчитываются как соотношения активных и пассивных статей, учитывающих средства, привлеченные или размещенные на определенный срок.

Во Франции такой срок установлен в 3 месяца. То есть коэффициент ликвидности здесь исчисляется как отношение суммы размещенных средств, срок платежа по которым наступает через 3 месяца, легко реализуемых ценных бумаг и наличных средств к сумме средств, привлеченных до востребования и на срок до 3 месяцев. Коэффициент рассчитывается ежеквартально, при этом его уровень не должен быть ниже 60 %. Это означает, что в виде ссуд или вложений в другие активы на срок не более 3 месяцев банки должны разместить не менее 60 % тех средств, которые они привлекли на срок до 3 месяцев. Остальные 40 % они могут разместить на более длительные сроки, обеспечивая, таким образом, трансформацию краткосрочных ресурсов в средне- и долгосрочные вложения [13].

В Англии коэффициент ликвидности рассчитывается как отношение, в числителе которого - наличные деньги, остатки на счетах "ностро", активы, размещенные до востребования в 1 день, ценные бумаги, включая векселя, принимаемые к переучету, а в знаменателе - вся сумма привлеченных средств. Установлена ежемесячная отчетность перед Банком Англии по соблюдению этого показателя, минимально допустимое его значение определено на уровне 12,5 %.

В Германии банки отчитываются о состоянии своей ликвидности ежемесячно перед Немецким федеральным банком, используя следующие коэффициенты, но за более длительные сроки: краткосрочные и среднесрочные вложения (до 4-х лет) к равнозначным по срокам привлечения ресурсам и сберегательным вкладам; долгосрочные вложения (на срок 4 и более лет) к привлеченным ресурсам на этот же срок.

Большое значение во многих зарубежных странах придается ограничению крупных кредитных рисков для обеспечения ликвидности банков. Так, в США в середине 70-х годов были узаконены два показателя: отношение выданных кредитов не должно превышать капитал банка в 11 раз, или отношение выданных кредитов к капиталу должно составлять не более 0,1. Во Франции размер кредита одному заемщику или всем заемщикам одной группы не должен превышать 75% суммы собственных средств банка. В Германии сумма выданных кредитов и участия не должна превышать собственные средства банка более чем в 18 раз. Каждый из пяти крупных кредитов, составляющих более 15% суммы собственных средств, не должен превышать последние более чем в 3 раза, а все вместе эти пять кредитов не должны превышать собственные средства банка более чем в 8 раз. Самый крупный кредит не должен превышать 75% собственных средств банка [28].

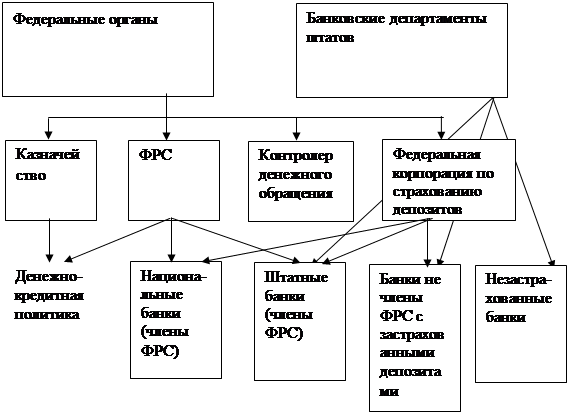

В России формирование механизма оценки ликвидности коммерческих банков началось сразу после возникновения двухуровневой структуры банковских учреждений.

В Федеральном законе "О Центральном банке Российской Федерации (Банке России)" указывается, что Банк России может устанавливать для кредитных организаций нормативы ликвидности, определяемые как отношение ее активов к пассивам с учетом сроков, сумм и типов активов и пассивов и других факторов, а также как соотношение ликвидных активов (наличные денежные средства, требования до востребования, краткосрочные ценные бумаги, другие легко реализуемые активы) и суммарных активов [4].

С 16 января 2004 года введена в действие новая Инструкция № 110-И "Об обязательных нормативах банков». Отличительной чертой новой Инструкции стала близость ее содержания, методологии, числовых параметров к международным стандартам. В связи с этим все экономические нормативы, устанавливаемые указанной Инструкцией, носят обязательный характер. Старая Инструкция делила экономические нормативы на обязательные к исполнению и оценочные, которые рекомендовались коммерческим банкам "для расчетов при регулировании их активных и пассивных операций с точки зрения поддержания ликвидности". Индикативность этих оценочных нормативов нередко вела к их игнорированию, тогда как именно эти нормативы должны способствовать качественному управлению ликвидностью в коммерческих банках [4].

Настоящая Инструкция устанавливает следующие обязательные нормативы ликвидности.

1. Норматив мгновенной ликвидности (Н2) - регулирует риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования.

Н 2=ЛА М: ОВ М х 100%>= 15%, (1)

где ЛАМ - высоколиквидные активы - денежные средства в кассе, в пути, прочие денежные средства, драгоценные металлы, иностранная валюта, остатки денежных средств на корсчете в Центральном Банке, вложения в государственные ценные бумаги;

ОВМ - обязательства до востребования - в расчет включаются 20 % от остатков средств по счетам до востребования (остаткам средств на расчетных и текущих счетах клиентов банка, остаткам средств местных бюджетов и на счетах бюджетных учреждений и организаций, остаткам средств на счетах "лоро", вкладам и депозитам до востребования и выпущенным банком собственным векселям до востребования).

Минимально допустимое значение норматива Н2 устанавливается в размере 15% [4].

2. Норматив текущей ликвидности (Н3) - отношение суммы ликвидных активов к сумме обязательств банка по счетам до востребования и на срок до 30 дней. Поддержание Н3 на требуемом уровне означает, что банк должен соблюдать строгое соответствие между сроками, на которые привлекаются средства вкладчиков, и сроками, на которые эти средства размещаются в активных операциях.

Н3=ЛА Т: ОВ Т х 100%>= 50%, (2)

где ЛАТ - ликвидные активы - наличность и быстрореализуемые активы и аналогичных платежей в пользу банка;

ОВТ - обязательства до востребования и на срок до 30 дней.

Минимально допустимое значение норматива Н3 устанавливается в размере 50% [9].

3. Норматив долгосрочной ликвидности (Н4) - отношение выданных банком кредитов сроком погашения свыше года к капиталу банка, а также к обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года. По экономическому содержанию данный норматив имеет то же функциональное значение, что и Н2 и Н3, оценивает и контролирует деятельность банка по обеспечению им своей ликвидности и своевременному выполнению долговых обязательств.

Н4 = К РД: (К + ОД) х100%<=120%, (3)

где КРД - кредиты, выданные банком, в рублях и иностранной валюте, с оставшимся сроком до погашения свыше года, а также 50 % гарантий и поручительств, выданных банком сроком действия свыше года;

ОД - обязательства банка по депозитным счетам, кредитам, полученным банком, и обращающиеся на рынке долговые обязательства сроком погашения свыше года (в рублях и иностранной валюте);

К - собственные средства (капитал) банка.

Максимально допустимое значение норматива Н4 устанавливается в размере 120%.

4. Норматив общей ликвидности (Н5) рассчитывается, чтобы знать в каких предельных пропорциях необходимо и экономически целесообразно поддерживать соотношение составляющих расчета Н5, чтобы они одновременно обеспечивали и должный уровень ликвидности баланса, и высокий уровень доходности банка по активным операциям. В случае снижения Н5 - банк теряет ликвидность, при повышении - реальные потери по доходам от активных операций.

Н5=ЛаТ: (А-РО)*100% > =20%, (4)

где А - общая сумма всех активов по балансу банка за минусом дебетовых остатков балансовых счетов;

РО - обязательные резервы банка.

Минимально допустимое значение норматива Н5 устанавливается в размере 20%.

Одним из методов регулирования деятельности кредитных организаций, получившим развитие в последнее время, является ограничение крупных по величине рисков. В этой связи в Инструкции ЦБ РФ № 110-И предусмотрен ряд показателей (Н6, Н7, Н8, Н9, Н10, Н11), с помощью которых регулируются максимальные размеры осуществления кредитными организациями отдельных активных, пассивных, забалансовых операций.

Таким образом, изложенные подходы к определению и регулированию ликвидности банков, при которых оценку фактического уровня ликвидности проводят в сравнении с нормативным его значением, можно назвать общепринятыми в мировой практике [7].

В отдельных случаях, когда уровень ликвидности коммерческого банка снижается, и банк не может самостоятельно решить возникшие финансовые проблемы, соответствующую экономическую помощь ему оказывает Центральный Банк РФ. В частности, Банк России может предоставлять коммерческим банкам во временное пользование на основе договора и с учетом причин ухудшения финансового положения средства из централизованных фондов, например, из фонда обязательных резервов. Одновременно Банк России предъявляет требования к коммерческим банкам о проведении мероприятий по финансовому оздоровлению банка - по увеличению собственных средств, восполнению утраченного капитала, изменению структуры активов и другое. Центральным Банком могут применяться и такие достаточно жесткие меры экономического воздействия, как взыскание денежного штрафа, повышение нормы обязательных резервов [3].

Подводя итог первой главы можно сделать выводы о том, что в рамках эффективного управления банковским портфелем, которое состоит в постоянном отслеживании изменений рынка, своевременной и адекватной реакции на них, управление банковской ликвидностью связано, с одной стороны, с учетом воздействия на нее внешних и внутренних факторов, а с другой – с решением постоянной проблемы риск-доходность. Единого для всех коммерческих банков подхода, метода по управлению ликвидностью предложить невозможно. Каждый банк должен выстраивать свою собственную модель управления ликвидностью. Знание уже существующих в банковской практике методов по управлению банковской ликвидностью позволяет использовать весь присущий им инструментарий в построении собственной модели управления ликвидностью, учитывая при этом специфические черты конкретного банка. Наиболее надежным подходом в процессе управления ликвидностью банка является постоянное поддержание соотношения между активами и пассивами с учетом сроков исполнения требований и обязательств по соответствующим статьям баланса. В процессе анализа выявляются отклонения и вносят изменения в политику управления активами и пассивами.

Глава 2. Оценка финансового состояния Сбербанка России в разрезе ликвидности его баланса

Похожие работы

... процесса риск-менеджмента в Банке, является Правление Банка. Руководители структурных подразделений (филиалов) Банка являются ответственными за организацию и реализацию процесса управления банковскими рисками в подчиненных им подразделениях (в рамках функциональных обязанностей, возложенных на них приказами, распоряжениями, должностными инструкциями, доверенностями, Политикой, Положением о ...

... два понятия - ликвидность баланса банка и платежеспособность последнего, что в последующем приводит к отождествлению методов и способов поддержания ликвидности и платежеспособности кредитных институтов. Если первое в большей степени дело самого банка и он самостоятельно выбирает в конкретных условиях те или иные способы поддержания своей ликвидности на уровне установленных норм, то второе, как ...

... банков, устанавливает им определенные ограничения, нормативы, как обязательные для исполнения, так и рекомендательные, которые регулируют- деятельность банков с целью обеспечения их надежности, ликвидности, платежеспособности. Национальный банк Республики Беларусь Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков определяет ликвидность как ...

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

0 комментариев