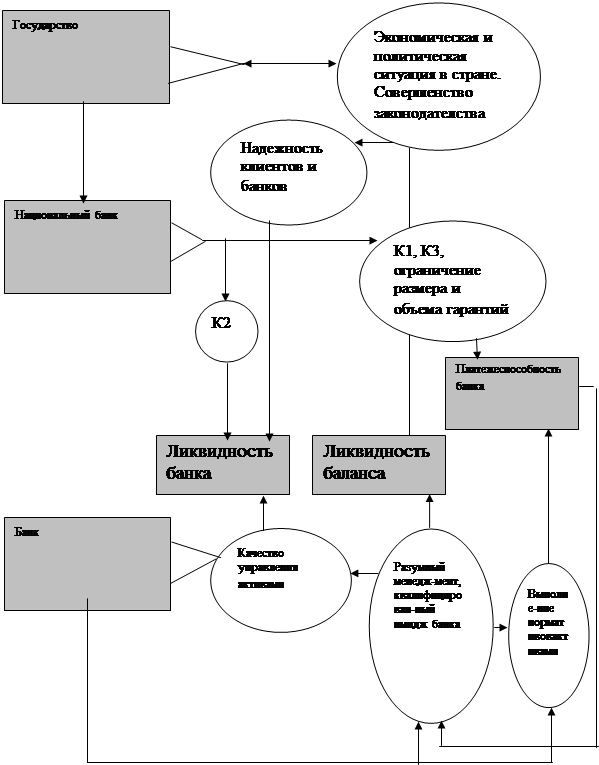

Понятие ликвидности и факторы, определяющие ее уровень

Теории управления ликвидностью коммерческого банка

Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала

Организационно-экономическая характеристика Сбербанка России

Анализ ликвидности баланса Сбербанка России как составной элемент анализа финансового состояния

Оценка платежеспособности и прибыльности Сбербанка России на базе рассчитанных коэффициентов ликвидности

Анализ ликвидности Сбербанка России на основе рейтинговой системы

Проблемы управления ликвидностью коммерческого банка. Снижение рисков ликвидности

Рекомендации по повышению ликвидности и платежеспособности Сбербанка России

Чтобы управлять наличностью более эффективно, необходимо планировать притоки и оттоки наличности и разрабатывать графики платежей

Навигация

Анализ ликвидности Сбербанка России на основе рейтинговой системы

Управление банковской ликвидностью

160658

знаков

10

таблиц

4

изображения

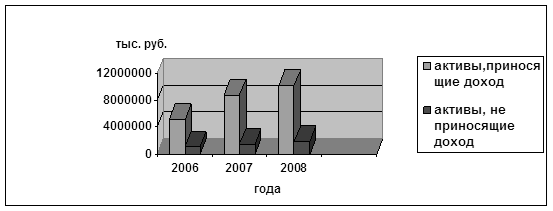

3.1 Анализ ликвидности Сбербанка России на основе рейтинговой системы

Анализ финансового состояния коммерческого банка можно представить как внешний: со стороны ЦБ РФ, независимых рейтинговых агентств, потенциальных клиентов, и внутренний - внутренними аналитическими службами банка.

Общей целью анализа для всех субъектов является определение эффективности деятельности и степени надёжности банка. Надёжность должна характеризоваться платёжеспособностью банка, устойчивостью его деятельностью и ликвидностью баланса. Сбербанк России имеет достаточное количество ликвидных активов, доля которых имеет тенденцию к увеличению. Управление ликвидностью банка включает в себя проведение как активных, так и пассивных операций, подразумевая наличие доступных ресурсов для быстрого увеличения ликвидности. Основными источниками таких ресурсов традиционно являлись межбанковский рынок, где Сбербанк России ведет активную работу, привлекая субординированный и синдицированные кредиты. Для получения комплексной оценки финансового состояния коммерческих банков и проведения сравнения используют методики составления рейтингов [20].

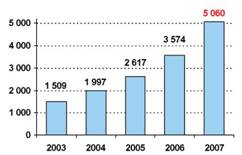

Развитие банковской системы России в течение пяти последних финансовых лет (2003-2007 гг.) характеризовалось динамичным развитием банковского сектора в условиях устойчивого экономического роста. Развитие банковской системы выразилось, прежде всего, в наращивании объемов активов и пассивов кредитных организаций, увеличившихся за 2003-2007 г. в 4,5 раза. Увеличение отношения активов банковской системы к ВВП с 35% по итогам 2002 г. до 53% по итогам 2007 г. характеризует рост значимости банковского сектора для экономики страны. Устойчивый экономический рост сопровождался увеличением в 2003 - 2007 гг. спроса хозяйствующих субъектов на кредитные ресурсы. Устойчивый экономический рост сопровождался увеличением в 2003 - 2007 гг. спроса хозяйствующих субъектов на кредитные ресурсы. Наряду с развитием кредитных операций в рассматриваемом периоде банки наращивали вложения в корпоративные ценные бумаги. Упрочнение государственных финансов в 2003-2007 гг. обусловило низкие темпы роста рынка государственных ценных бумаг и невысокую инвестиционную привлекательность данного инструмента. Изменения в структуре портфелей государственных ценных бумаг банков в рассматриваемом периоде во многом определялись денежно-кредитной политикой и политикой по управлению ликвидностью Банка России. Развитие операций с ликвидными активами в 2004-2005 гг. осуществлялось за счет развития Банком России механизмов проведения сделок репо с государственными ценными бумагами из портфеля ЦБ. С 2005 года ЦБ РФ наращивал объемы операций с облигациями Банка России, используя данный инструмент наряду с операциями репо с государственными ценными бумагами, а с начала 2006 года полностью переключился на работу с облигациями Банка России. Значительное увеличение спроса кредитных организаций на долговые обязательства РФ в первом полугодии 2007 г. могло быть вызвано, в том числе, увеличением уровня ликвидности банков вследствие проведенных компаниями и банками размещений акций на российском фондовом рынке [39]. За рассматриваемый период равномерный рост вкладов населения в условиях увеличения доходов физических лиц выразился в увеличении объема рынка вкладов в 5,6 раз. Привлеченные средства юридических лиц увеличились за 2003-2007 гг. в 4,2 раза. Относительно более низкие темпы прироста рынка привлечения средств корпоративных клиентов и опережающий рост спроса на кредитные ресурсы, обусловили ужесточение конкурентной борьбы банков за средства частных вкладчиков. В целом доля вкладов населения в пассивах банковской системы увеличилась за рассматриваемый период с 21,9% до 27,4%.

Темпы прироста кредитов, предоставленных банковским сектором населению, составили во втором квартале 2007 года 14,3% (8,4% по итогам первого квартала и 23,9% с начала 2007 г. соответственно). Остаток кредитов, предоставленных банковской системой корпоративным заемщикам, увеличился по итогам второго квартала 2007 года на 10,8%, против 8,9% за предыдущий квартал [16].

По итогам второго квартала 2007 года можно отметить сохранение динамичного роста прибыли банков. Общий объем прибыли действующих кредитных организаций по итогам первого полугодия 2007 г. был на 23,6% выше показателя за аналогичный период 2006 г.

Сбербанк России уверенно сохраняет за собой позиции лидирующего кредитного института Российской Федерации. По состоянию на конец 2007 года его доля в активах банковской системы составила 25,8%. В сфере размещения ресурсов можно особо подчеркнуть, что, несмотря на увеличение конкуренции, Сбербанк России сохраняет лидирующие позиции на рынке кредитования населения. Проведенная Сбербанком России в первом квартале 2007 года эмиссия акций позволила значительно увеличить капитал Банка, что существенно расширило его возможности по развитию операций кредитования и укрепления позиций на кредитном рынке. На фоне усиления конкуренции на рынке привлечения средств физических лиц и реализации закона о страховании вкладов, Сбербанк России сохраняет лидирующее положение на данном сегменте финансового рынка. На Сбербанк приходится свыше половины совокупного объема всех размещенных в российской банковской системе сбережений населения (53,0% по состоянию на 01.12.2007 г.). Доля Сбербанка России на рынке привлечения средств юридических лиц составила 18,2% [51].

На сегодняшний день основными конкурентами Сбербанка России на различных сегментах российского финансового рынка являются крупнейшие российские банки и их банковские группы, кредитные организации со 100% иностранным капиталом, а также банки, специализирующиеся на осуществлении операций на отдельных сегментах рынка. Также конкурентами Сбербанка России выступают зарубежные банки, осуществляющие операции трансграничного кредитования, и привлекающие на свои счета средства наиболее надежных российских компаний. В работе на национальном банковском рынке Сбербанк России активно опирается на конкурентные преимущества, сформированные за длительную историю развития банка [25].

Используя своё существенное превосходство по величине капитала, рекордного для российского рынка, Сбербанк активно предоставляет крупные и долгосрочные кредиты и инвестиции российским организациям, что позволяет ему успешно конкурировать не только с отечественными, но и зарубежными кредиторами. Кредитный рейтинг инвестиционного уровня, присвоенный Сбербанку ведущими мировыми рейтинговыми агентствами, позволяет привлекать дополнительные долгосрочные ресурсы с международного рынка капиталов на наиболее выгодных условиях (приложение 9). Репутация крупного, стабильного и надежного банка является безусловным конкурентным преимуществом Сбербанка России, которое обеспечивает его лидерство на основных сегментах российского финансового рынка. Репутация, широкий ассортимент оказываемых услуг и их доступность сделали бренд Сбербанка одним из самых сильных брендов России. Существенным конкурентным преимуществом Сбербанка является обширная, диверсифицированная клиентская база. Сотрудничество банка со всеми группами клиентов позволяет ему успешно управлять ресурсами и минимизировать финансовые риски. Значительным конкурентным преимуществом Сбербанка России является его расчетная система, охватывающая территорию всей страны, позволяющая проводить значительные объёмы и количество платежей внутри и между регионами в режиме реального времени. Важной составляющей успеха бизнеса является сложившаяся в Сбербанке корпоративная культура, позволяющая мобилизовать все подразделения на решение задач, стоящих перед банком. Активно используя и постоянно развивая свои конкурентные преимущества, Сбербанк России продолжает, уверено занимать лидирующие позиции на всех основных сегментах финансового рынка России.

В качестве основных негативных макроэкономических факторов, которые могут отрицательно сказаться на деятельности банка можно выделить резкое снижение мировых цен на продукцию экспортоориентированных добывающих отраслей российской экономики, что приведет к риску ухудшения кредитоспособности ведущих российских компаний, и в конечном итоге может выразиться в кризисе «плохих долгов», способном существенно ухудшить положение банковского сектора страны в целом [15].

Более высокие по сравнению с ожидаемым уровнем темпы экономического роста, рост доходов населения, могут оказать существенное влияние как на темпы развития ресурсной базы банка, так и на динамику спроса на банковские продукты и услуги со стороны хозяйствующих субъектов, обуславливая увеличение темпов роста валюты баланса и объема прибыли Сбербанка России.

Присвоение России более высокого инвестиционного рейтинга позволит банку более эффективно использовать международные рынки капитала при формировании ресурсной базы, окажет положительное воздействие на курсовую стоимость акций банка, входящих в верхний эшелон котируемых ценных бумаг российских компаний.

Увеличение числа и качественное развитие компаний среднего и малого бизнеса, традиционно предъявляющих спрос на расчетные и кредитные продукты Сбербанка России, выразится в увеличении клиентской базы банка и объема проводимых операций [46].

Развитие фондового рынка, увеличение объема торгуемых ценных бумаг крупнейших отечественных компаний позволит банку более эффективно инвестировать средства в акции и облигации, а также использовать данный рынок для размещения временно свободных денежных средств. Проведенная Сбербанком России в начале 2007 года эмиссия обыкновенных акций позволит банку активнее наращивать операции кредитования, в том числе долгосрочного, наращивая ликвидность банка [46].

Таким образом, мы можем говорить о стабильном финансовом положении Сбербанка России и о его достаточно высоком рейтинге не только в России, но и за рубежом. Этому свидетельствует присвоение ему высоких кредитных и инвестиционных рейтингов известными рейтинговыми агентствами и публикации о нем в финансовых журналах. Так Сбербанка России впервые в 2007 году вошел в сотню крупнейших мировых финансовых организаций по версии журнала The Banker, заняв 82 место. В ежегодном рейтинге пятисот крупнейших компаний, опубликованном деловой газетой Financial Times, Сбербанк России был представлен впервые и сразу же занял место в середине списка. Европейский финансовый журнал Euromoney впервые присудил ему награду «Лучший банк России 2007 года», что стало закономерным признанием успешной работы банка, уверенно лидирующего в рейтинге крупнейших банков Центральной и Восточной Европы [51].

Похожие работы

... процесса риск-менеджмента в Банке, является Правление Банка. Руководители структурных подразделений (филиалов) Банка являются ответственными за организацию и реализацию процесса управления банковскими рисками в подчиненных им подразделениях (в рамках функциональных обязанностей, возложенных на них приказами, распоряжениями, должностными инструкциями, доверенностями, Политикой, Положением о ...

... два понятия - ликвидность баланса банка и платежеспособность последнего, что в последующем приводит к отождествлению методов и способов поддержания ликвидности и платежеспособности кредитных институтов. Если первое в большей степени дело самого банка и он самостоятельно выбирает в конкретных условиях те или иные способы поддержания своей ликвидности на уровне установленных норм, то второе, как ...

... банков, устанавливает им определенные ограничения, нормативы, как обязательные для исполнения, так и рекомендательные, которые регулируют- деятельность банков с целью обеспечения их надежности, ликвидности, платежеспособности. Национальный банк Республики Беларусь Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков определяет ликвидность как ...

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

0 комментариев