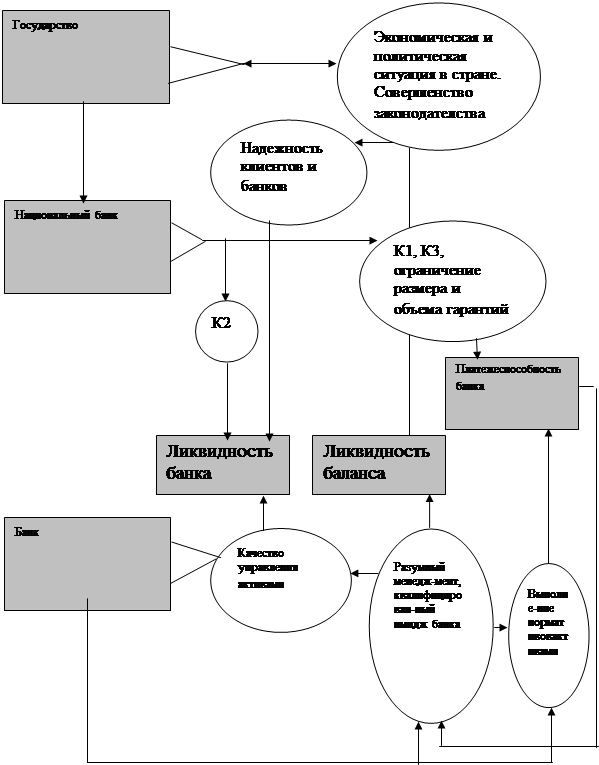

Понятие ликвидности и факторы, определяющие ее уровень

Теории управления ликвидностью коммерческого банка

Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала

Организационно-экономическая характеристика Сбербанка России

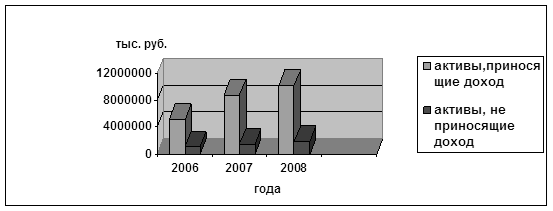

Анализ ликвидности баланса Сбербанка России как составной элемент анализа финансового состояния

Оценка платежеспособности и прибыльности Сбербанка России на базе рассчитанных коэффициентов ликвидности

Анализ ликвидности Сбербанка России на основе рейтинговой системы

Проблемы управления ликвидностью коммерческого банка. Снижение рисков ликвидности

Рекомендации по повышению ликвидности и платежеспособности Сбербанка России

Чтобы управлять наличностью более эффективно, необходимо планировать притоки и оттоки наличности и разрабатывать графики платежей

Навигация

Управление банковской ликвидностью

Управление банковской ликвидностью

160658

знаков

10

таблиц

4

изображения

Введение

Актуальность выбранной темы подтверждается тем, что банковская деятельность в России в последнее десятилетие переживает период бурных изменений, которые вызваны с одной стороны радикальными преобразованиями экономической системы, а с другой – внедрением новых информационных технологий и глобализацией финансовых рынков. Одним из важнейших условий развития российского финансового рынка, укрепления рыночных основ экономики и ее интеграции в мировое финансовое сообщество является глубокое и всестороннее реформирование отечественной банковской системы.

Взаимосвязь финансового рынка и банковской системы в России более прочна, чем во многих странах, прежде всего из-за финансовой слабости других российских участников рынка. Поэтому перспективы развития отечественного финансового рынка непосредственно связаны с развитием российской банковской системы. Современное состояние банковского сектора можно охарактеризовать как относительно стабильное.

Безусловно, актуальными в настоящее время, остаются проблемы повышения эффективности управления ликвидностью, как для отдельных кредитных организаций, так и кредитно - финансовой системы в целом. Банки – кровеносная артерия всей экономики страны. В процессе деятельности коммерческого банка затрагиваются имущественные и иные экономические интересы широкого круга организаций, граждан, которые являются его акционерами, вкладчиками, кредиторами. Поскольку банкротство банка, а особенно Сбербанка России, возникшее в результате нехватки ликвидных средств, может привески экономику России в кризисное состояние, государство в лице Центрального банка России, давшего лицензию на деятельность коммерческого банка и тем самым в определенной мере поручившись за законность, правомерность и надежность его работы, осуществляет надзор за его деятельностью, состоянием ликвидности, финансовым положением.

Для осуществления операционной деятельности, которая связана с привлечением денежных средств и их размещением за определенный период, банку нужны средства в их ликвидной форме, то есть такие активы, которые могли бы легко и быстро превратиться в наличные деньги с небольшим риском потерь или вообще без него. Таким образом, каждый коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться минимизации рисковых операций, соответствия характера банковских активов специфике мобилизованных им ресурсов. Ликвидность рассматривается в данной работе как важнейшая характеристика деятельности банка, свидетельствующая о надежности и стабильности.

Каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне, анализировать ее состояние за конкретные периоды времени, прогнозировать результаты деятельности и проводить в последующем научно обоснованную экономическую политику в области формирования уставного капитала, фондов специального назначения и резервов, привлеченных заемных средств, активных кредитных операций.

В экономической литературе понятие ликвидности в достаточной мере не определено. Над этой проблемой работают известные российские и зарубежные экономисты. В современных условиях существует достаточное количество публикаций, посвященных теории и практике повышения ликвидности коммерческих банков, проводятся дискуссии, обучающие семинары с участием деловых кругов и представителей органов власти и управления, вносящие различные практические рекомендации по вопросам реформирования банковской системы России. В буквальном же смысле термин ликвидность (от латинского liguidus – жидкий, текучий) обозначает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Нормативный документ Банка России определяет банковскую ликвидность следующим образом: «Под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств».

Цель выпускной квалификационной работы – рассмотреть применение теорий управления ликвидностью на практике. Достижение поставленной цели предполагает решение следующих задач:

раскрыть сущность ликвидности как одного из основных критериев финансовой устойчивости;

оценить финансовое состояние Сбербанка России в разрезе ликвидности его баланса;

предложить рекомендации по улучшению ликвидности коммерческих банков РФ.

Объект исследования - Сбербанк России. Предметом исследования являются методики оценки ликвидности коммерческого банка. Информационной базой исследования послужили данные бухгалтерского учета и отчетности коммерческого банка за 2005 - 2007гг.

Дипломная работа состоит из введения, трех глав, заключения и списка использованных источников. Практическая значимость дипломной работы заключается во внедрении рекомендаций по повышению ликвидности Сбербанка России на основе проведенного анализа его деятельности и сделанных выводов по совершенствованию управлением ликвидностью банка. В данной дипломной работе используются методы сравнительного анализа, монографические, абстрактно-логические, графические, экономико-статистические и другие методы.

Теоретическую и методическую основу работы составили нормативно-законодательные акты, регулирующие вопросы банковской деятельности в области управления ликвидностью; публикации отечественных и зарубежных экономистов таких, как Г.Н. Белоглазова, В.И. Колесников, О.И. Лаврушина, В.Е.Черкасов, Дж. Ф. Синки, Э. Рид и других; статьи Н.Ю Ивановой, С.А. Румас, А.К. Романовой и других экономистов по вопросам ликвидности, опубликованные в экономических журналах таких, как «Банки и банковское дело», «Банковский вестник», «Деньги и кредит» и другие.

Глава 1. Ликвидность как один из основных критериев оценки финансовой устойчивости

Похожие работы

... процесса риск-менеджмента в Банке, является Правление Банка. Руководители структурных подразделений (филиалов) Банка являются ответственными за организацию и реализацию процесса управления банковскими рисками в подчиненных им подразделениях (в рамках функциональных обязанностей, возложенных на них приказами, распоряжениями, должностными инструкциями, доверенностями, Политикой, Положением о ...

... два понятия - ликвидность баланса банка и платежеспособность последнего, что в последующем приводит к отождествлению методов и способов поддержания ликвидности и платежеспособности кредитных институтов. Если первое в большей степени дело самого банка и он самостоятельно выбирает в конкретных условиях те или иные способы поддержания своей ликвидности на уровне установленных норм, то второе, как ...

... банков, устанавливает им определенные ограничения, нормативы, как обязательные для исполнения, так и рекомендательные, которые регулируют- деятельность банков с целью обеспечения их надежности, ликвидности, платежеспособности. Национальный банк Республики Беларусь Правилами регулирования деятельности банков в области платежеспособности, ликвидности и крупных рисков определяет ликвидность как ...

... доверия общества к осуществляемой денежно-кредитной политике, повышению ее открытости и прозрачности, разъяснению общественности своих целей, задач и принятых мер. Глава 2 Анализ ликвидности и платежеспособности коммерческого банка на примере доп. офиса № 8601/0110 Бурятского отделения сбербанка РФ 2.1 Характеристика банка Акционерный коммерческий Сберегательный банк Российской Федерации ...

0 комментариев