ТЕОРЕТИЧНА ЧАСТИНА. ПРАВОВЕ РЕГУЛЮВАННЯ ТА ОСНОВНІ ОПЕРАЦІЇ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Ліцензування, квотування та митне регулювання ЗЕД

Експортні операції

Операції з давальницькою сировиною

Вивіз давальницької сировини за межі України

Контракт комісії(консигнація)

Джерела інформації для аналізу і керування фінансами підприємства

Аналіз фінансових результатів діяльності

Коефіцієнтний аналіз показників фінансової діяльності

Оцінка імовірності банкрутства підприємства

Калькуляція кошторисів витрат інвестиційного проекту

Методи оцінки ефективності інвестиційних проектів

Розрахунки показників фінансового прогнозу результатів інвестиційного проекту

Прогноз удосконалення характеристик підприємства при впровадження інвестиційного проекту зовнішньоекономічної діяльності

Навигация

Коефіцієнтний аналіз показників фінансової діяльності

Розробка і обґрунтування проекту зовнішньоекономічної діяльності підприємства ВАТ "Янцівський гранітний кар'єр"

153855

знаков

10

таблиц

1

изображение

2.5 Коефіцієнтний аналіз показників фінансової діяльності

В табл. 2.9 наведені алгоритми розрахунків показників рентабельності діяльності підприємства [30] з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності”:

Таблиця 2.9 - Алгоритми розрахунку показників рентабельності

| № п/п | Показник | Умовн поз-ня | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ | ||||

| 1 | Рентабельність активів за прибутком від звичайної діяльності | Rзв | Прибуток від звичайної діяльності / Валюта активів | Форма 2(190) / Форма1 (280) |

| 2 | Рентабельність капіталу (активів) за чистим прибутком | Rа | Чистий Прибуток / Валюта активів | Форма 2(220) / Форма1 (280) |

| 3 | Рентабельність власного капіталу | Rвк | Чистий Прибуток / Власний капітал | Форма 2(220) / Форма1 (380) |

| 4 | Рентабельність виробничих фондів | Rвф | Чистий Прибуток / Виробничі фонди | Форма 2(220) /Фор-ма1 (030+100+120) |

| 5 | Рентабельність реалізо-ваної продукції за прибутком від реалізації | Rq | Прибуток від реалізації / Виручка | Форма 2(050-070-080) /Форма 2 (035) |

| 6 | Рентабельність реалізованої продукції за прибутком від операційної діяльності | Rqоп | Прибуток від операційної діяльності / Виручка | Форма 2(100) / Форма 2 (035) |

| 7 | Рентабельність реал. продукції за прибутком | Rqч | Чистий прибуток / Виручка | Форма 2(220) / Форма 2 (035) |

| .8 | Коефіцієнт стійкості економічного зростання | Ксез | Реінвестований прибуток / Власний капітал | Форма 2(100 - 335)* Ф.2(220)/100 /Форма 1 (380) |

| 9 | Коефіцієнт реінвестування | Кр | Реінвестований прибуток / Чистий прибуток | Форма 2(100 - 335)* Ф.2(220)/100 /Форма 2 (220) |

| 10 | Період окупності капіталу | Тк | Активи/Чистий прибуток | Форма 1(280) / Форма 2 (220) |

| 11 | Період окупності власного капіталу | Твк | Власний капітал / Чистий прибуток | Форма 1(380) / Форма 2 (220) |

В табл. 2.10 наведені алгоритми розрахунків показників ділової активності діяльності підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” [16],[17]:

Таблиця 2.10 - Алгоритми розрахунку показників ділової активності

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фінзвітності |

| ПОКАЗНИКИ ДІЛОВОЇ АКТИВНОСТІ | ||||

| 1 | Коефіцієнт трансформації | Кт | Чиста виручка від реалізації / Валюта активів | Форма 2(035) /Форма1 (280) |

| 2 | Фондовіддача | Фоф | Чиста виручка від реалізації / Основні виробничі фонди | Форма 2(035) /Форма1 (030) |

| 3 | Коефіцієнт оборотності обігових коштів (обороти) | Ко | Чиста виручка від реалізації / Обігові кошти | Форма 2(035) /Форма1 (260+270) |

| 4 | Період одного обороту обігових коштів (днів) | Чо | 365/ Ко | 365 / Ко |

| 5 | Коефіцієнт оборотності запасів (обороти) | Коз | Собівартість реалізації / Середні запаси | Форма 2(040) /Форма1 (100+120+130+140 +150) |

| 6 | Період одного обороту запасів(днів) | Чз | 365 / Коз | 365 / Коз |

| 7 | Коефіцієнт оборотності дебіторської заборго-ваності(обороти) | Кдз | Чиста виручка від реалізації / Середня дебіторська заборгованість | Форма 2(035) /Форма1 (050+170+180+190+200+210) |

| 8 | Період погашення дебіторської заборгованості (днів) | Чдз | 365 / Кдз | 365 / Кдз |

| 9 | Коефіцієнт оборотності готової продукції | Кгп | Чиста виручка від реалізації / Готова продукція | Форма 2(035) /Форма1 (130) |

| 10 | Період погашення кредиторської заборгованості (днів) | Чкз | Середня кредиторська заборгованість *360/ Собівартість реалізації | Форма 1(500+520+530 +550+580) /Форма 2 (040) |

| 11 | Період фінансового циклу (днів) - період обороту коштів | Чфц | Чфц= Чоц - Чкз | Чфц= Чоц – Чкз |

| 12 | Коефіцієнт оборотності власного капіталу(оборотність) | Квк | Чиста виручка від реалізації / Власний капітал | Форма 2(035) /Форма1 (380+430+630) |

В табл. 2.11 наведені алгоритми розрахунків показників майнового стану підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” [16],[17]:

Таблиця 2.11 - Алгоритми розрахунку показників майнового стану

| № п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ | ||||

| 1. | Частка оборотних виробничих фондів в обігових коштах | Ч овф | Оборотні виробничі фонди/ Оборотні активи | Форма 1 (100+120+270) /Форма1 (260+270) |

| 2 | Частка основних засобів в активах | Ч оз | Залишкова вартість основних засобів / Валюта активів | Форма 1(030) / Форма1 (280) |

| 3 | Коефіцієнт зносу основних засобів | К зн | Знос основних засобів/ Первісна вартість основних засобів | Форма 1(032) / Форма1 (031) |

| 4 | Коефіцієнт оновлення основних засобів | К он | Збільшення за звітний період первісної вар-тості основних засобів/ Первісну вартість основних засобів | Форма 1((031к)-(031п)) / Форма1 (031п) |

| 5 | Частка довгострокових фінансових інвестицій в активах | Ч дф | Довгострокові фінансові інвестиції / валюта активів | Форма 1(040+045) /Форма1 (280) |

| 6 | Частка оборотних виробничих активів | Ч ова | Оборотні виробничі фонди/ Валюта активів | Форма 1(100+120+270) /Форма1 (280) |

| 7 | Коефіцієнт мобільності активів | К моб | Мобільні активи / Немобільні активи | Форма 1(260+270) /Форма1 (080) |

Платоспроможність підприємства – це здатність підприємства впевнено сплачувати всі свої боргові зобов’язання згідно з встановленими строками або відповідно до договірних умов [24]. Її можна вивчати за минулий період, на якусь певну (звітну) дату або як майбутню можливість розрахувати у необхідні терміни за існуючими короткостроковими зобов’язаннями.

Платоспроможність підприємства визначається системою показників ліквідності оборотних активів балансу. Знаменник в усіх наведених показників один і той самий – поточні пасиви, тобто термінові невідкладні зобов’язання.

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

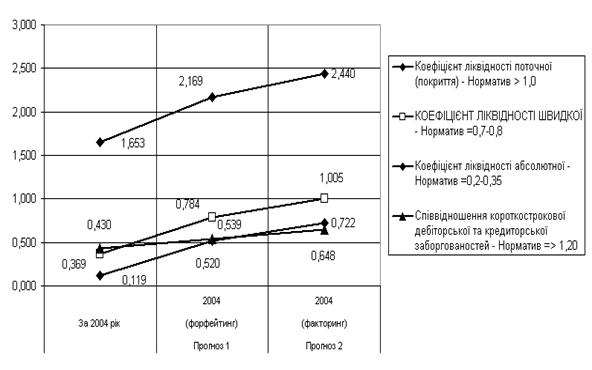

Коефіцієнт загальної ліквідності (Кл.заг.) (коефіцієнт покриття) – це відношення поточних активів (Апот) до поточних зобов’язань (Зпот):

![]() , (2.1)

, (2.1)

де: ![]() - поточні активи балансу (Форма 1 строка 260);

- поточні активи балансу (Форма 1 строка 260);

![]() - поточні зобов ' язання балансу (Форма 1 строка 620);

- поточні зобов ' язання балансу (Форма 1 строка 620);

Цей результат співвідноситься з одиницею і показує, скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань. При Кл.заг.<2 вважається, що платоспроможність підприємства невисока існує певний фінансовий ризик. Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу воно може коливатись від 1,2 до 2,5 [32].

Коефіцієнт термінової ліквідності (Кл.терм.) – це відношення активів високої

ліквідності (Алікв) до поточних зобов’язань:

![]() , (2.2)

, (2.2)

де: Алікв - активи високої ліквідності = поточні активи – запаси (Форма 1 строки (260-100-110-120-130-140-150);

Коефіцієнт абсолютної ліквідності (Кл. абс.) характеризується відношенням грошових засобів та коротк. цінних паперів (Г,Цп) до поточних зобов’язань:

![]() , (2.3)

, (2.3)

де: Г,Цп – грошові засоби та короткострокові цінні папери (Форма 1 строки (230+240));

Значення цього коефіцієнта є достатнім, якщо він перевищує 0,2-0,25 [32].

Співвідношення короткострокової дебіторської та кредиторської заборгованостей – показує наскількі термінові надходження від боржників до підприємства відповідають терміновим вимогам кредиторів до підприємства:

![]() , (2.4)

, (2.4)

де: Здеб – короткострокова дебіторська заборгованість (Форма 1 строки (160+170+180+190+200+210));

Зкред – короткострокова кредиторська заборгованість (Форма 1 строки (520+530+540));

Значення цього коефіцієнту є сприятливими, якщо він перевищує 1,25 [32].

Однією з найважливіших характеристик фінансового стану підприємства є фінансова стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання.

В табл.3.8 наведені алгоритми розрахунків показників фінансової стійкості підприємства з використанням форм фінансової звітності – Форма 1 “Баланс” та Форма 2 “Звіт про результати фінансової діяльності” [16],[17]:

Для оперативного розрахунку абсолютних показників фінансової стійкості(коефіцієнту покриття запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно поширюваним переліком таких джерел фінансування [27]:

власні оборотні кошти (НВОК);

власні оборотні кошти і довгострокові кредити та позики (НВОК + Дп);

власні оборотні кошти, довго- та короткострокові кредити і позики (НВОК + Дп + ДФЗ).

Відповідно до забезпеченості запасів згаданими варіантами фінансування можливі чотири типи фінансової стійкості [34]:

1. Абсолютна стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів; платоспроможність підприємства гарантована: З < НВОК

2. Нормальна стійкість – для забезпечення запасів крім власних оборотних коштів залучаються довгострокові кредити та позики; платоспроможність гарантована: З < НВОК+Дп

3. Нестійкий фінансовий стан – для забезпечення запасів крім власних оборотних коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити: З < НВОК + Дп + ДФЗ

4. Кризовий фінансовий стан – для забезпечення запасів не вистачає “нормальних” джерел фінансування; підприємству загрожує банкрутство:

З > НВОК + Дп + ДФЗ

Забезпеченість запасів джерелами формування є сутністю фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність (ліквідність).

Таблиця 2.12 - Алгоритми розрахунку показників фінансової стійкості

| Показник | Умов. позн. | Формула для розрахунку | Джерела інформації з форм фінзвітності | ||

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ |

| ||||

| 1 | Власні обігові кошти (робочий, функціонуючий капітал) | Рк | Оборотні активи – короткострокові зобов ' язання | Форма 1(260+270-620-630) | |

| 2 | Коефіцієнт забезпечення оборотних активів власними коштами | Кзвк | Власні обігові кошти / оборотні кошти | Форма 1(380+430-080) /Форма1 (260+270) | |

| 3 | Маневреність робочого капіталу | Мрк | Запаси / Робочий капітал | Форма 1(100+120 +130+140+150) /Форма1 (260+270-620-630) | |

| 4 | Маневреність власних обігових коштів | Мвок | Грошові Кошти / Власні обігові кошти | Форма 1(230+240) /Форма1 (380+430-080) | |

| 5 | Коефіцієнт забезпечення власними обіговими коштами запасів | Кзап | Власні обігові кошти / Запаси | Форма 1(380+430-080) /Форма1 (100+120 +130+140+150) | |

| 6 | Коефіцієнт покриття запасів | Кпз | "Нормальні" джерела покриття запасів / Запаси | Форма 1(380+430 +480-080+500+520+530+540) /Форма1 (100+120 +130+140+150) | |

| 7 | Коефіцієнт фінансової незалежності (автономії) | Кавт | Власний капітал / Валюта Пасивів балансу | Форма 1(380+430+630) /Форма1 (640) | |

| 8 | Коефіцієнт маневреності власного капіталу | Км | Власні обігові кошти / Власний капітал | Форма 1(380+430+630-080) /Форма1 (380+430+630) | |

| 9 | Коефіцієнт концентрації позикового капіталу | Кпк | Позиковий капітал/Валюта пасивів | Форма 1(480+620) /Форма1 (640) | |

| 10 | Коефіцієнт фінансової стабільності (коефіцієнт фінансування) | Кфс | Власні кошти / позикові кошти | Форма 1(380+430+630) /Форма1 (480+620) | |

| 12 | Коефіцієнт фінансової стійкості | Кфст | Власний капітал + довгострокові зобов ' язання / Валюта пасивів | Форма 1(380+430+480+630) /Форма1 (640) | |

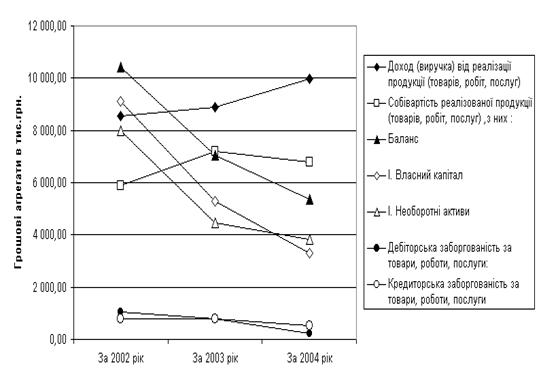

Результати розрахунків коефіцієнтів – показників фінансового стану згідно алгоритмів табл.2.9 –2.12 наведені в табл. 2.13 –2.20 (за 2000 рік) та 2.21 – 2.27 (за 2001 рік).

Результати 2000 року

Як видно з результатів розрахунків показників ліквідності, платоспроможності та джерел покриття виробничих запасів ВАТ “Янцівський гранітний кар ' єр” (табл.2.15 – 2.17):

на звітну дату показники покриття запасів з стійкого фінансового стану переведені в зону кризового фінансового стану, тобто розмір запасів не відповідає зменшенню капіталу підприємства за рахунок продажу активів (основних фондів), що потребує швидкої реакції, враховуючи певну кризу з реалізацією (падіння дебіторської заборгованості та зростання готової нереалізованої продукції);

показники платоспроможності та ліквідності знаходяться близько до діапазону нормативів для коефіцієнтів ліквідності, за виключенням показника абсолютної ліквідності, тобто необхідно підвищити норматив готівкових грошей на розрахунковому рахунку та в касі, та падіння показника строкової ліквідності за рахунок відміченого падіння рівня дебіторської заборгованості, тобто кризи з реалізацією;

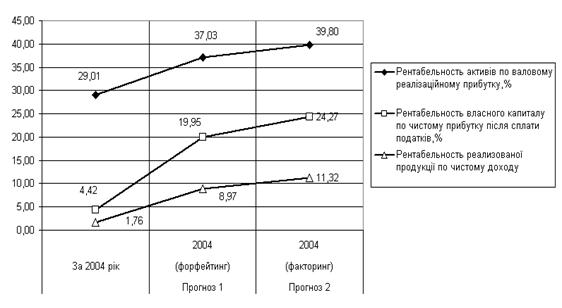

Як видно з результатів розрахунків показників рентабельності та фінансової стійкості в ВАТ “Янцівський гранітний кар ' єр” (табл.2.14):

рентабельність активів та власного капіталу по чистому доходу, відповідно, у звітному періоді підвищилась відносно базового, з 68,29% до 102,77% та з 78,36% до 135,34%;

навпаки, рентабельність активів та власного капіталу по валовому реалізаційному прибутку, відповідно, у звітному періоді знизилась відносно базового, з 12,46% до 2,8% та з 14,29% до 3,69%;

рентабельність власного капіталу по чистому прибутку після оподаткування з негативного збитку у базовому періоді піднялася до +1,9% у звітному періоді;

наведений рівень рентабельності власного капіталу по чистому прибутку після оподаткування дуже низький, бо відповідає строку окупності власного капіталу 52,6 років, що робить підприємство інвестиційно непривабливим;

всі показники фінансової стійкості(фінансування, маневреності, незалежності), хоча і зменшилися після часткового продажу основних фондів, і відповідному зменшенню капіталу, одначе відповідають у звітному періоді відносно стійкому стану підприємства;

Як видно з результатів розрахунків показників майнового стану та ділової активності в ВАТ “Янцівський гранітний кар ' єр” (табл.2.13):

коефіцієнт трансформації активів у виручку від реалізації підвищився у звітному періоді на +51,5% (з 0,68 у базовому періоді до 1,03 у звітному періоді);

фондовіддача основних фондів підвищилася у звітному періоді на +87,8% (з 0,9 у базовому періоді до 1,69 у звітному періоді);

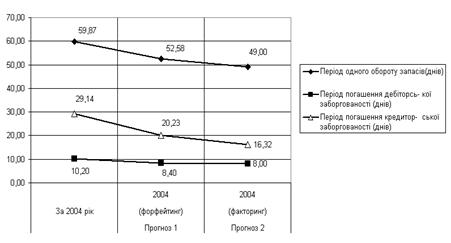

коефіцієнт оборотності обігових коштів зменшився на –8,2 % (з 2,93 у базовому періоді до 2,69 у звітному періоді), що відповідає зростанню періоду 1-го обороту обігових коштів з 124,66 дня до 135,65 днів;

коефіцієнт оборотності запасів коштів зменшився на –18,5 % (з 6,15 у базовому періоді до 5,01 у звітному періоді), що відповідає зростанню періоду 1-го обороту запасів з 59,35 дня до 72,87 дня;

коефіцієнт оборотності дебіторської заборгованості зріс на +40,2 % (з 6,72 у базовому періоді до 9,42 у звітному періоді), що відповідає зниженню періоду 1-го обороту дебіторської заборгованості з 54,33 дня до 38,76 дня;

коефіцієнт оборотності кредиторської заборгованості зріс на +23,6 % (з 7,51 у базовому періоді до 9,28 у звітному періоді), що відповідає зниженню періоду 1-го обороту (погашенню) кредиторської заборгованості з 48,58 дня до 39,33 дня;

мобільність активів зросла з 0,233(базовий період) до 0,382(звітний період), що відповідає зростанню долі оборотних коштів в активах з 0, 393 (базовий період) до 0,523(звітний період), відміченому при аналізі активів та коефіцієнту покриття запасів;

в результаті продажу частини зношених основних фондів загальний коефіцієнт зносу основних фондів зменшився з 0,654(базовий період) до 0,393(звітний період);

Отримані характеристики ділової активності, що свідчать про негативні процеси у розвитку підприємства, тому інвестиційна привабливість є низькою.

Результати за 2001 рік:

Як видно з результатів розрахунків показників ліквідності, платоспроможності та джерел покриття виробничих запасів ВАТ “Янцівський гранітний кар'єр” (табл.2.20 – 2.22):

на звітну дату показники покриття запасів з кризового фінансового стану переведені в зону стійкого фінансового стану, тобто відмічене при аналізі активів балансу зменшення виробничих запасів має позитивний сенс;

показники платоспроможності та ліквідності перевищують нижній діапазон нормативів для коефіцієнтів ліквідності за виключенням показника абсолютної ліквідності, тобто необхідно підвищити норматив готівкових грошей на розрахунковому рахунку та в касі;

Як видно з результатів розрахунків показників рентабельності та фінансової стійкості в ВАТ “Янцівський гранітний кар ' єр” (табл.2.19):

рентабельність активів по чистому доходу та валовому реалізованому прибутку у звітному періоді підвищилась відносно базового, відповідно, на 46,0% та 262,0%;

рентабельність власного капіталу по чистому доходу та валовому реалізованому прибутку у звітному періоді підвищилась відносно базового, відповідно, на 83,0% та 355,0%;

вказане вище дозволило при практично незмінному рівні адміністративних витрат та витрат на збут перейти від негативної рентабельності власного капіталу по чистому прибутку після оподаткування (збиток у базовому періоді –4,27%) до позитивного рівня рентабельності у звітному періоді +4,63%;

наведений рівень рентабельності власного капіталу по чистому прибутку після оподаткування дуже низький, бо відповідає строку окупності власного капіталу 28,8 років, що робить підприємство інвестиційно непривабливим;

всі показники фінансової стійкості(фінансування, маневреності, незалежності) відповідають у звітному періоді стійкому стану підприємства;

Як видно з результатів розрахунків показників майнового стану та ділової активності в ВАТ “Янцівський гранітний кар ' єр” (табл.2.18):

коефіцієнт трансформації активів у виручку від реалізації підвищився у звітному періоді на +46% (з 0,75 у базовому періоді до 1,1 у звітному періоді);

фондовіддача основних фондів підвищилася у звітному періоді на +37,2% (з 1,21 у базовому періоді до 1,66 у звітному періоді);

коефіцієнт оборотності обігових коштів зріс на +63,4 % (з 2,05 у базовому періоді до 3,35 у звітному періоді), що відповідає зниженню періоду 1-го обороту обігових коштів з 131,4 дня до 80,6 днів;

коефіцієнт оборотності запасів коштів зріс на +64,6 % (з 3,39 у базовому періоді до 5,58 у звітному періоді), що відповідає зниженню періоду 1-го обороту запасів з 79,6 дня до 48,4 дня;

коефіцієнт оборотності дебіторської заборгованості зріс на +31,05 % (з 6,73 у базовому періоді до 8,82 у звітному періоді), що відповідає зниженню періоду 1-го обороту дебіторської заборгованості з 40,1 дня до 30,6 дня;

коефіцієнт оборотності кредиторської заборгованості зріс на +78,0 % (з 6,28 у базовому періоді до 11,18 у звітному періоді), що відповідає зниженню періоду 1-го обороту (погашенню) кредиторської заборгованості з 43,0 дня до 24,15 дня;

мобільність активів знизилася з 0,367(базовий період) до 0,328(звітний період), що відповідає зниженню долі оборотних коштів в активах з 0, 558 (базовий період) до 0,483(звітний період), відміченому при аналізі активів та коефіцієнту покриття запасів;

Отримані характеристики ділової активності, що свідчать про розвиток підприємства, можуть бути використані при бюджетному прогнозуванні плану наступного року.

Похожие работы

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... . Варять не більше 20 хв. М'ясний порошок — однорідна маса, отримана подрібненням сухого м'яса, колір світло-коричневий. Варять не більше 5 хв. Волога в порошку не більше 10%, упаковка герметична. ЛЕКЦІЯ ПО ТОВАРОЗНАВСТВУ РИБИ 1.Характеристика сімейств риб Промислові риби класифікують по декількох ознаках. По способу і місцю життя риби ділять на морських, прісноводих, напівпрохідні і прох ...

... блоку, як і, у свою чергу, країни Антанти у передвоєнні роки. Тема 6. Україна на міжнародній арені в період національної революції 1917-1920 рр. (4 год.). 1. Становлення міжнародних відносин України в період Центральної Ради 27 лютого 1917 р. в Росії перемогла Лютнева демократична революція. Влада в Росії перейшла до Тимчасового уряду. 3-4 березня 1917 р. в Києві було організовано ...

0 комментариев