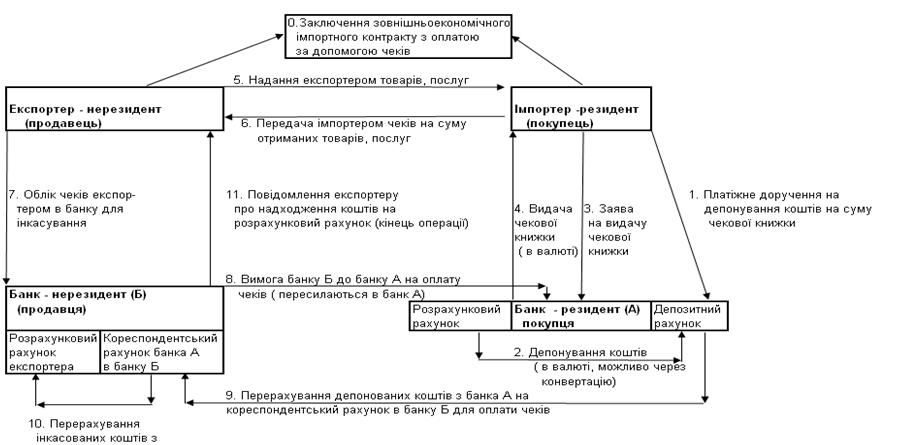

ТЕОРЕТИЧНА ЧАСТИНА. ПРАВОВЕ РЕГУЛЮВАННЯ ТА ОСНОВНІ ОПЕРАЦІЇ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Ліцензування, квотування та митне регулювання ЗЕД

Експортні операції

Операції з давальницькою сировиною

Вивіз давальницької сировини за межі України

Контракт комісії(консигнація)

Джерела інформації для аналізу і керування фінансами підприємства

Аналіз фінансових результатів діяльності

Коефіцієнтний аналіз показників фінансової діяльності

Оцінка імовірності банкрутства підприємства

Калькуляція кошторисів витрат інвестиційного проекту

Методи оцінки ефективності інвестиційних проектів

Розрахунки показників фінансового прогнозу результатів інвестиційного проекту

Прогноз удосконалення характеристик підприємства при впровадження інвестиційного проекту зовнішньоекономічної діяльності

Навигация

Аналіз фінансових результатів діяльності

Розробка і обґрунтування проекту зовнішньоекономічної діяльності підприємства ВАТ "Янцівський гранітний кар'єр"

153855

знаков

10

таблиц

1

изображение

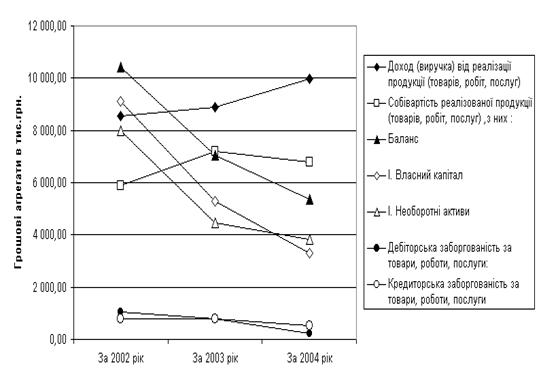

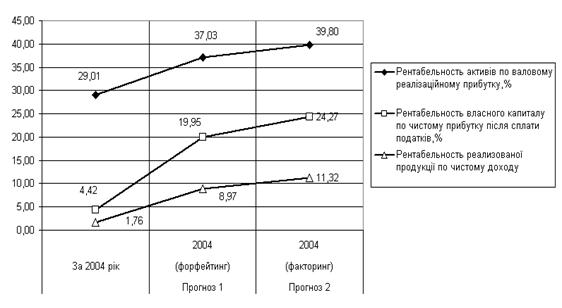

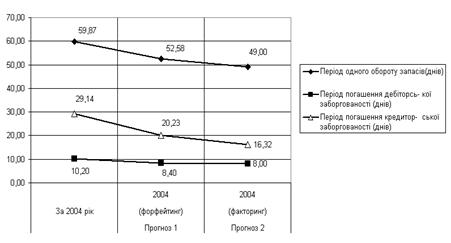

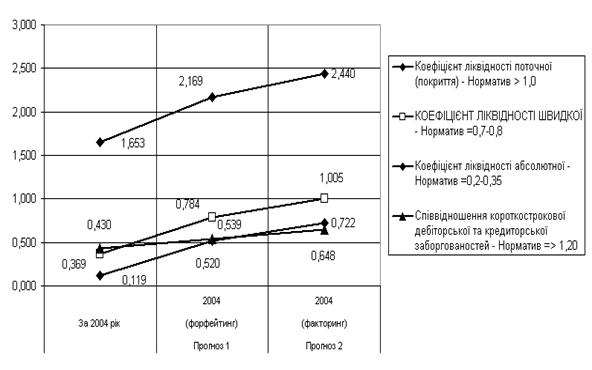

2.4 Аналіз фінансових результатів діяльності

При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту, а також загальні вимоги до розкриття його статей [17].

Результати вертикально-горизонтального аналізу звіту про фінансові результати 2000 рік та, відповідно, за 1999 рік(базовий) наведені в табл.2.7, результати 2001 рік та, відповідно, за 2000 рік(базовий) – в табл. 2.8.

Результати ретроспективного аналізу результатів фінансової діяльності і структури витрат підприємства, дозволяють констатувати наступне:

2000 РІК

отриманий доход за реалізовану продукцію зріс на +3,94% (на +0,336 млн.грн.) з рівня 8,553 млн.грн.(за 1999 рік) до 8,889 млн.грн. (за 2000 рік);

доля чистого доходу від реалізації продукції (мінус податок ПДВ) становить долю 83,33% від отриманого доходу за реалізовану продукцію, доля загальної собівартості реалізованої продукції зросла у звітному періоді з 68,72% (базова) до 81,06% при абсолютному зростанні собівартості у звітному періоді на + 22,6% з рівня 5,877 млн.грн.(1999 рік) до 7,206 млн.грн.(2000 рік);

відповідно, доля реалізаційного прибутку впала у звітному періоді з 15,2% (базова) до 2,27% при абсолютному падінні реалізаційного прибутку у звітному періоді на - 84,47% з рівня 1,3 млн.грн.(1999 рік) до 0,202 млн.грн.(2000 рік);

доля адміністративних витрат зросла у звітному періоді з 4,89% (базова) до 6,98% при абсолютному зростанні адміністративних витрат у звітному періоді на + 48,47% з рівня 0,418 млн.грн.(1999 рік) до 0,621 млн.грн.(2000 рік);

доля витрат на збут зросла у звітному періоді з 5,46% (базова) до 6,52% при абсолютному зростанні витрат на збут у звітному періоді на + 24,22% з рівня 0,467 млн.грн.(1999 рік) до 0,58 млн.грн.(2000 рік);

загальні фінансові результати від операційної діяльності у звітному періоді характеризуються збитком -0,935 млн.грн. зрівнянні зі збитком у базовому періоді – 0,007 млн.грн., тобто операційна діяльність характеризується наростаючою збитковістю;

операційна збитковість звітного періоду погашена прибутком від реалізації основних фондів на суму + 1,285 млн.грн.;

завдяки продажу основних фондів у звітному періоді чистий прибуток до розподілу у звітному періоді становить 0,35 млн.грн. (доля - +3,95 %), що, після покриття збитків попереднього періоду у сумі 0,202 млн.грн., відповідає доходності акції підприємства +32,81% при 18% (згідно варіанту роботи) розподілі чистого прибутку до виплати дивідендів;

відносне зменшення собівартості виробництва у звітному періоді характеризується наступними показниками:

а) доля загальних витрат(виробнича собівартість + собівартість управління та збуту) підвищилась з 84,0% (базовий період) до 93,86% від валового реалізаційного доходу, при цьому абсолютне зростання загальних витрат становить + 16,13% з рівня 7,185 млн.грн.(базовий період) до 8,344 млн.грн.;

б) в структурі виробничої собівартості відмічається у звітному періоді підвищення долі матеріальних витрат з 47,13%(базовий період) до 60,65%(звітний період) від валового реалізаційного доходу при значному абсолютному підвищенні суми матеріальних витрат на + 33,77%;

в) структурна доля витрат заробітної плати з відрахуваннями у звітному та базовому періоді практично співпадають;

г) структурна доля амортизація та собівартості управління і збуту у звітному періоді знизилися на 11-13% відносно базового періоду;

2001 РІК

отриманий доход за реалізовану продукцію зріс на +24,07% (на +1,529 млн.грн.) з рівня 6,335 млн.грн.(за 9 місяців 2000 року) до 7,885 млн.грн. (за 9 місяців 2001 року);

доля чистого доходу від реалізації продукції (мінус податок ПДВ) становить долю 83,33% від отриманого доходу за реалізовану продукцію, доля загальної собівартості реалізованої продукції впала у звітному періоді з 76,77% (базова) до 67,04% при абсолютному зростанні собівартості у звітному періоді на + 8,35% з рівня 4,879 млн.грн.(9 місяців 2000 року) до 5,286 млн.грн.(9 місяців 2001 року);

відповідно, доля реалізаційного прибутку зросла у звітному періоді з 6,57% (базова) до 16,29% при абсолютному зростанні реалізаційного прибутку у звітному періоді на + 207,76% з рівня 0,417 млн.грн.(9 місяців 2000 року) до 1,285 млн.грн.(9 місяців 2001 року);

доля адміністративних витрат впала у звітному періоді з 7,54% (базова) до 6,83% при абсолютному зростанні адміністративних витрат у звітному періоді на + 12,34% з рівня 0,479 млн.грн.(9 місяців 2000 року) до 0,538 млн.грн.(9 місяців 2001 року);

доля витрат на збут зросла у звітному періоді з 6,15% (базова) до 6,67% при абсолютному зростанні витрат на збут у звітному періоді на + 34,57% з рівня 0,390 млн.грн.(9 місяців 2000 року) до 0,526 млн.грн.(9 місяців 2001 року);

загальні фінансові результати від операційної діяльності у звітному періоді становлять +239,2 млн.грн.(доля - +3,03%) у зрівнянні зі збитком у базовому періоді – 226,5 млн.грн.(доля - -3,56%);

чистий прибуток до розподілу у звітному періоді становить 0,165 млн.грн. (доля - +2,1 %), що відповідає доходності акції підприємства +38,71% при 100% розподілі чистого прибутку до виплати дивідендів;

відносне зменшення собівартості виробництва у звітному періоді характеризується наступними показниками:

а) доля загальних витрат(виробнича собівартість + собівартість управління та збуту) зменшилась з 90,45% (базовий період) до 80,54% від валового реалізаційного доходу, при цьому абсолютне зростання загальних витрат становить + 10,74% з рівня 5,749 млн.грн.(базовий період) до 6,35 млн.грн.;

б) в структурі виробничої собівартості відмічається у звітному періоді зниження долі матеріальних витрат з 55,73%(базовий період) до 44,73%(звітний період) від валового реалізаційного доходу при незначному абсолютному зниженні суми матеріальних витрат на –0,41%;

в) структурна доля інших составних виробничої собівартості (заробітна плата з відрахуваннями, амортизація) та собівартості управління і збуту у звітному та базовому періоді практично співпадають;

Похожие работы

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... . Варять не більше 20 хв. М'ясний порошок — однорідна маса, отримана подрібненням сухого м'яса, колір світло-коричневий. Варять не більше 5 хв. Волога в порошку не більше 10%, упаковка герметична. ЛЕКЦІЯ ПО ТОВАРОЗНАВСТВУ РИБИ 1.Характеристика сімейств риб Промислові риби класифікують по декількох ознаках. По способу і місцю життя риби ділять на морських, прісноводих, напівпрохідні і прох ...

... блоку, як і, у свою чергу, країни Антанти у передвоєнні роки. Тема 6. Україна на міжнародній арені в період національної революції 1917-1920 рр. (4 год.). 1. Становлення міжнародних відносин України в період Центральної Ради 27 лютого 1917 р. в Росії перемогла Лютнева демократична революція. Влада в Росії перейшла до Тимчасового уряду. 3-4 березня 1917 р. в Києві було організовано ...

0 комментариев