ТЕОРЕТИЧНА ЧАСТИНА. ПРАВОВЕ РЕГУЛЮВАННЯ ТА ОСНОВНІ ОПЕРАЦІЇ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Ліцензування, квотування та митне регулювання ЗЕД

Експортні операції

Операції з давальницькою сировиною

Вивіз давальницької сировини за межі України

Контракт комісії(консигнація)

Джерела інформації для аналізу і керування фінансами підприємства

Аналіз фінансових результатів діяльності

Коефіцієнтний аналіз показників фінансової діяльності

Оцінка імовірності банкрутства підприємства

Калькуляція кошторисів витрат інвестиційного проекту

Методи оцінки ефективності інвестиційних проектів

Розрахунки показників фінансового прогнозу результатів інвестиційного проекту

Прогноз удосконалення характеристик підприємства при впровадження інвестиційного проекту зовнішньоекономічної діяльності

Навигация

Контракт комісії(консигнація)

Розробка і обґрунтування проекту зовнішньоекономічної діяльності підприємства ВАТ "Янцівський гранітний кар'єр"

153855

знаков

10

таблиц

1

изображение

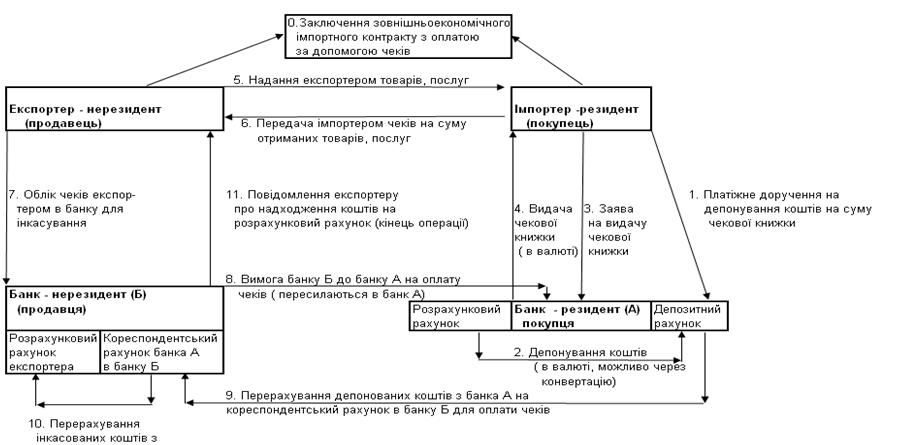

1.6.2 Контракт комісії(консигнація)

Суб'єкт підприємницької діяльності в Україні, вирішивши продати або закупити товар за кордоном за договором комісії, може скористатися, послугами як комісіонера-резидента, так і комісіонера-нерезидента. У першому випадку укладається звичайний договір комісії, який проте має свої особливості, у другому випадку - зовнішньоекономічний договір (контракт) комісії.

При здійсненні експортно-імпортних операцій по закупівлі або продажу товару на посередницьких умовах, в яких комітентом і комісіонером виступають резиденти, статус зовнішньоекономічного має контракт купівлі-продажу (комісіонера з нерезидентом), а не договір комісії. Проте договір комісії, укладений між резидентами на здійснення зовнішньоекономічної угоди за кордоном, регулюється не тільки Цивільним кодексом України, але і нормативними актами в сфері зовнішньоекономічної діяльності.

• Особливості контракту комісії. Згідно з статтею 395 Цивільного кодексу комісіонер здійснює угоди від свого імені, за дорученням комітента і за його рахунок. Цим і зумовлені особливості договорів комісії - комісіонер придбаває права і обов'язки сторони договору, укладеного ним з третьою особою. Разом з тим право власності на майно, що поступило комісіонеру від комітента або придбане комісіонером за рахунок комітента, до комісіонера не переходить. Рівно як і грошові суми, отримані комісіонером за проданий товар або що поступили йому для покупки товару, не є його власністю (ст. 398 Цивільного кодексу).

Цей момент вельми важливий з точки зору валютного регулювання посередницьких операцій, зокрема при здійсненні розрахунків в інвалюті між комітентом і комісіонером - резидентами за договором комісії, укладеним в рамках зовнішньоекономічної операції по купівлі-продажу. Перерахування комісіонером іноземної валюти резиденту-комітенту не вимагає ліцензії НБУ. З цього приводу є роз'яснення НБУ в Листі № 3601 і ДПАУ в Листі № 16711.

• Митне оформлення. Як правило, в обов'язку комісіонера, який за дорученням комітента-резидента придбає або продає товар за кордоном, входить і митне оформлення товару. При наявності свідчення на право здійснення декларування комісіонер займається цим безпосередньо, при відсутності такого свідчення він за дорученням комітента укладає договір на проведення митного декларування з третьою особою - митним брокером. Все це повинне бути передбачене в контракті комісії.

• ПДВ. У обов'язку комісіонера входить і сплата податку на додану вартість при імпорті товарів в залежності від умов договору, але за рахунок комітента.

• Винагорода. Згідно з статтею 395 Цивільного кодексу надання послуг здійснюється комісіонером на платній основі за винагороду. Зовнішньоекономічний договір комісії відрізняється від "звичайного" тим, що комісійна винагорода може встановлюватися не тільки у вигляді процентів від вартості угоди або у вигляді фіксованої суми грошових коштів, але і у вигляді різниці або певній частині різниці між призначеною комітентом ціною і тією більш вигідною ціною, по якій комісіонер здійснює угоду.

Отже, після виконання контракту комісіонер має право отримати від комітента винагороду, крім того - відшкодування витраченою ним на виконання доручення комітента суми, а якщо ним прийнято на себе поручительство за виконання угоди третьою особою (делькредере), то за дане поручительство - окрема винагорода від комітента.

Комісіонер має право утримувати належну йому винагороду з всіх сум, що поступають на його рахунок в результаті виконання договору комісії. Він може утримати суму винагороди з інвалютної виручки, яка поступила на його валютний рахунок від нерезидента як оплата вартості експортованих товарів і підлягає передачі комітенту. У цьому випадку він придбаває право власності на іноземну валюту, утриману ним як платіж за надані послуги. А оскільки валюта виступає засобом платежу, проведення такої операції вимагає наявності у комісіонера ліцензії НБУ (пп. "г" п. 4 ст. 5 Декрету № 15-93[2]). Причому незалежно від того, буде ця сума потім конвертована в національну валюту і зарахована на поточний гривневий рахунок комісіонера чи ні (Лист НБУ №3704 і Лист ДПАУ № 16711 (п. 2)).

• Відповідальність. При виконанні контрактів комісії відповідальність за здійснення розрахунків з нерезидентами, передбачена статтями 5 і 6 Закону № 185, лежить на комісіонерові, оскільки при складанні комісіонером зовнішньоекономічного контракту купівлі-продажу з третьою особою (нерезидентом) придбає права і стає зобов'язаним комісіонер, хоч би комітент був названий в контракті або вступив з третьою стороною в безпосередні відносини по виконанню даного контракту (ст. 397 Цивільного кодексу).

2. АНАЛІТИЧНА ЧАСТИНА. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ТА ЕКСПОРТНИХ МОЖЛИВОСТЕЙ ПІДПРИЄМСТВА ВАТ “ЯНЦІВСЬКИЙ ГРАНІТНИЙ КАР'ЄР”

2.1 Загальна характеристика підприємства

Відкрите акціонерне товариство ВАТ “Янцівський гранітній кар'єр” роз-ташоване за адресою:

70050, Запорізька область, смт. Кам ' яне Вільнянського району

Статутний фонд Товариства 57 070 грн. розподілений на 5707000 простих іменних акцій номіналом по 0,01 гривні(1 коп).

Форма власності – колективна(20).

Код ЄДРПОУ – 05467607

Код діяльності ПО КВЕД – 14.11.0.

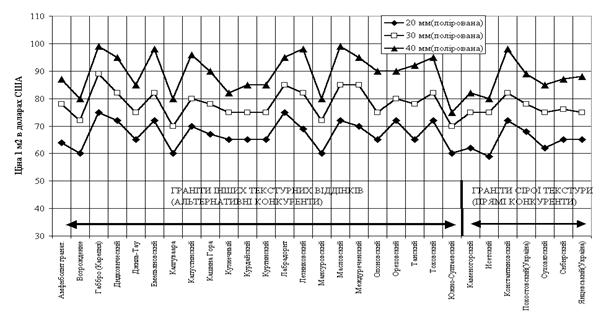

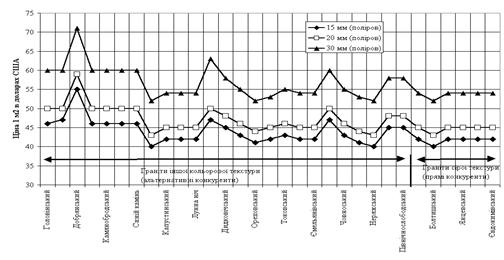

Основний вид діяльності – добування та обробка граніту. Янцівські граніти – сірі граніти з кварцовими білими прожилками – відносяться до груп відносно дешевих гранітів (вартість 1 м2 полірованої плитки 10 мм товщини не вище 21$/м2 при вартості червоно-чорних гранітів Криворізького басейну відповідної товщини не менше 30$/м2)

Похожие работы

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... . Варять не більше 20 хв. М'ясний порошок — однорідна маса, отримана подрібненням сухого м'яса, колір світло-коричневий. Варять не більше 5 хв. Волога в порошку не більше 10%, упаковка герметична. ЛЕКЦІЯ ПО ТОВАРОЗНАВСТВУ РИБИ 1.Характеристика сімейств риб Промислові риби класифікують по декількох ознаках. По способу і місцю життя риби ділять на морських, прісноводих, напівпрохідні і прох ...

... блоку, як і, у свою чергу, країни Антанти у передвоєнні роки. Тема 6. Україна на міжнародній арені в період національної революції 1917-1920 рр. (4 год.). 1. Становлення міжнародних відносин України в період Центральної Ради 27 лютого 1917 р. в Росії перемогла Лютнева демократична революція. Влада в Росії перейшла до Тимчасового уряду. 3-4 березня 1917 р. в Києві було організовано ...

0 комментариев