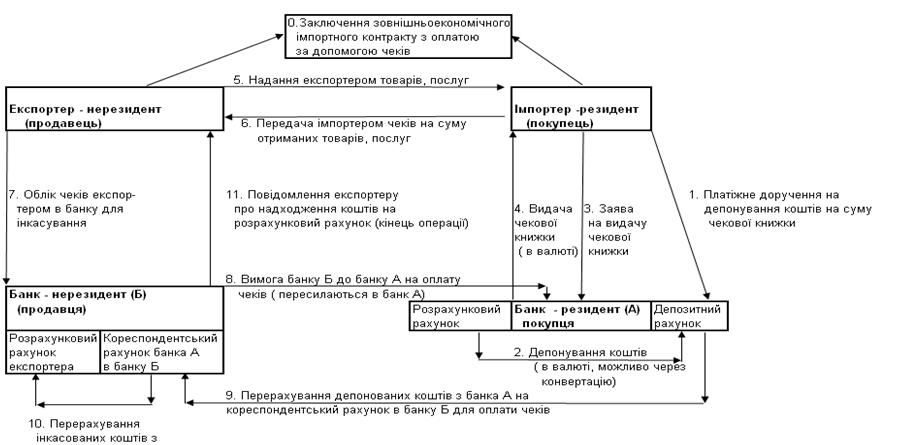

ТЕОРЕТИЧНА ЧАСТИНА. ПРАВОВЕ РЕГУЛЮВАННЯ ТА ОСНОВНІ ОПЕРАЦІЇ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Ліцензування, квотування та митне регулювання ЗЕД

Експортні операції

Операції з давальницькою сировиною

Вивіз давальницької сировини за межі України

Контракт комісії(консигнація)

Джерела інформації для аналізу і керування фінансами підприємства

Аналіз фінансових результатів діяльності

Коефіцієнтний аналіз показників фінансової діяльності

Оцінка імовірності банкрутства підприємства

Калькуляція кошторисів витрат інвестиційного проекту

Методи оцінки ефективності інвестиційних проектів

Розрахунки показників фінансового прогнозу результатів інвестиційного проекту

Прогноз удосконалення характеристик підприємства при впровадження інвестиційного проекту зовнішньоекономічної діяльності

Навигация

Вивіз давальницької сировини за межі України

Розробка і обґрунтування проекту зовнішньоекономічної діяльності підприємства ВАТ "Янцівський гранітний кар'єр"

153855

знаков

10

таблиц

1

изображение

1.5.2 Вивіз давальницької сировини за межі України

а) Вивіз давальницької сировини з подальшим ввезенням готової продукції.

Замовник-резидент вивозить давальницьку сировину для переробки за межі митної території України на основі зовнішньоекономічного контракту, укладеного з виконавцем-нерезидентом. Оформлення вивозу давальницької сировини залежить від того, чи обкладається сировина, що вивозиться вивізним (експортної) митом, податками і зборами або ж на нього розповсюджуються пільги. Якщо обкладається, то український замовник видає митниці вексель на суму вивізного мита, податків і зборів. Якщо не обкладається - письмове зобов'язання про повернення в Україну готової продукції, проведеної з цієї сировини.

Протягом 90 календарних днів з моменту оформлення вивізної ВМД готова продукція, проведена з вивезеної давальницької сировини, повинна бути увезена в Україну. У іншому випадку український замовник несе відповідальність у вигляді сплати пені за кожний день прострочення в розмірі 0,3 % вартості готової продукції, визначеної контрактом. Крім того, якщо був оформлений вексель (а не письмове зобов'язання), українському замовнику доведеться сплатити такий вексель, оскільки, по суті, стався експорт. Нагадаємо, що Кабінет Міністрів України може встановлювати більш тривалі терміни переробки окремих видів давальницької сировини, виходячи з технологічних умов виробництва.

У нинішній редакції Закону №327 [5] присутнє обмеження розміру контрактної вартості готової продукції, яка підлягає ввезенню в Україну: вона повинна бути не менше митній вартості вивезеної давальницької сировини плюс вартість його переробки.

Вартість готової продукції, що увозиться, проведеної з давальницької сировини українського замовника, тепер обкладається ввізним митом, податками і зборами, які стягуються при імпорті товарів (до 01.01.2002 р. вартість готової продукції, що ввозиться в Україну, звільнялася від сплати “імпортних” платежів).

Якщо замовник розраховується за отримані послуги по переробці частиною давальницької сировини або готової продукції, то при митному оформленні сировини за цю частину замовник сплачує вивізне мито, податки і збори, які стягуються при експорті товарів.

б) Вивіз давальницької сировини з подальшою реалізацією готової продукції за межами України.

Готова продукція, проведена з давальницької сировини українського замовника, може бути реалізована в країні виконавця або в якій-небудь іншій країні за межами України. Така умова може бути передбачено зовнішньоекономічним контрактом. У цьому випадку український замовник сплачує вивізне мито, податки і збори під час митного оформлення давальницької сировини, що вивозиться. ПДВ на імпорт послуг не нараховується, оскільки результат отриманих послуг споживається за межами України.

Якщо контрактом було передбачене повернення в Україну готової продукції, а згодом така продукція була реалізована за межами України, виданий українським замовником вексель (або письмове зобов'язання) гаситься після пред'явлення довідки уповноваженого банку України про зарахування коштів. Зрозуміло, вексель повинен бути оплачений.

Кошти від реалізації готової продукції повинні поступити на банківський рахунок протягом 90 днів від дня оформлення ВМД на вивіз давальницької сировини. Раніше, до 01.01.2002 р., колишня редакція Закону містила вимогу про повернення в Україну саме валютної виручки. У новій редакції цієї вимоги немає. Якщо протягом 90 днів виручка не поступає, український замовник сплачує пеню в розмірі 0,3 % суми неотриманої виручки за кожний день прострочення, але не більше за суму заборгованості.

1.6 Особливості окремих видів зовнішньоекономічних договорів

1.6.1 Бартерний контракт

Товарообмінні (бартерні) операції в сфері зовнішньоекономічної діяльності регулюються Законом № 351 [4]. Згідно з статтею 1 цього Закону товарообмінна (бартерна) операція в сфері зовнішньоекономічної діяльності - це один з видів експортно-імпортних операцій між суб'єктами ЗЕД України і іноземними суб'єктами господарювання. Її проведення оформляється бартерним контрактом або контрактом зі змішаною формою оплати, по якому оплата експортного (імпортних) постачання передбачена частково в натуральній формі.

Бартерний контракт передбачає збалансований по вартості обмін товарами, роботою, послугами в будь-якому поєднанні, не опосередковані рухом грошових коштів в готівковій або безготівковій формі. Як бачимо, предметом бартерного контракту може бути не тільки майно, але і послуги, робота.

При складанні тексту товарообмінного контракту використовуються ті ж статті, що і в контракті купівлі-продажу (предмет контракту, ціна, терміни постачання, порядок прийому товару за якістю і кількістю, відповідальність сторін, арбітраж і т.і. Але оскільки бартерний контракт має свою специфіку, деякі його статті формулюються не так, як в контракті купівлі-продажу.

• Предмет контракту. У розділі “Предмет контракту” вказуються два списки найменування товарів однієї і іншої сторони, оскільки кожна з сторін виступає в ролі постачальника. Потрібно сказати про те, що Кабінетом Міністрів України затверджений перелік товарів, по яких забороняється здійснення товарообмінних (бартерних) операцій в сфері зовнішньоекономічної діяльності (Постанова № 756).

• Терміни постачання. При вказівці термінів постачання за бартерним контрактом потрібно враховувати спеціальні терміни, встановлені Законом № 351 для товарообмінних операцій.

Так, звичайні товари, що імпортуються за бартерним договором, підлягають ввезенню на митну територію України в терміни, визначені в такому договорі, але не пізніше 90 календарних днів з дати митного оформлення (дати оформлення вантажної митної декларації на експорт) товарів, фактично експортованих за бартерним договором. У разі експорту за бартерним договором робіт і послуг - з дати підписання акту або іншого документа, що засвідчує виконання робіт, надання послуг.

А ось у разі експорту за бартерним договором високоліквідних товарів терміни ввезення на митну територію України імпортних товарів не повинні перевищувати 60 календарних днів з дати оформлення вивізної вантажної митної декларації. Перелік високоліквідних товарів затверджений Постановою № 756.

Перевищення вказаних термінів дозволене Законом № 351 тільки для бартерних договорів, що передбачають виробничу кооперацію, консигнацію, комплексне будівництво, постачання складних технічних виробів, товарів спеціального призначення. При цьому суб'єкт зовнішньоекономічної діяльності України повинен отримати на таке продовження разовий індивідуальний дозвіл, який видається Міністерством економіки України в порядку, затвердженому Кабінетом Міністрів.

• Ціна контракту. Як правило, ціни на товари, що обмінюються встановлюються суб'єктами ЗЕД України на договірних початках з урахуванням попиту і пропозиції. При визначенні ціни контракту сторонам також потрібно враховувати, що на деякі види продукції, що експортується встановлюються індикативні ціни.

Під індикативними розуміються ціни на товари, відповідні цінам, які склалися або складаються на ринку експорту або імпорту в момент здійснення експортної (імпортної) операції з урахуванням умов постачання і умов здійснення розрахунків, визначеного згідно із законодавством України.

Індикативні ціни разом з переліком товарів, на які вони встановлені, затверджується Мінекономіки України і відповідно до Положення № 124 є обов'язковими до використання суб'єктами ЗЕД всіх форм власності при висновку і виконанні всіх видів зовнішньоекономічних договорів, що передбачає ввезення або вивіз таких товарів.

Оскільки бартерний контракт передбачає збалансований по вартості обмін товарами, то у випадку коли загальна ціна експортної частини товару вказана в бартерному договорі нижче індикативних цін на такий товар (наприклад, індикативні ціни введені після висновку контракту), подальший експорт товарів повинен здійснюватися по затверджених індикативних цінах. При цьому український експортер зобов'язаний скласти додаткову угоду до бартерного договору про зміну умови визначення вартості товарів, що поставляються відповідно до індикативних цін. У іншому випадку на різницю між вартістю і товарів, що експортуються за бартерним договором, що імпортуються буде нарахована пеня.

У бартерному договорі (контракті) вказується загальна вартість товарів (робіт, послуг), що експортуються і загальна вартість товарів (робіт, послуг), що імпортуються за цим контрактом, з обов'язковим вираженням у іноземній валюті, віднесеній НБУ до першої групи Класифікатора іноземних валют.

Похожие работы

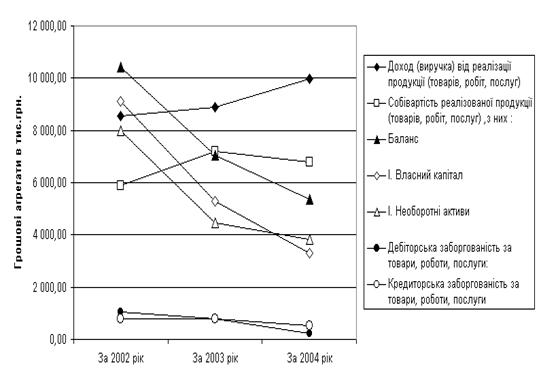

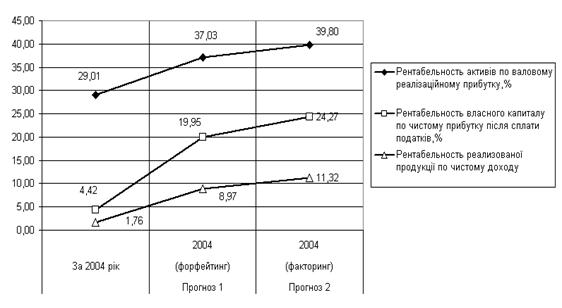

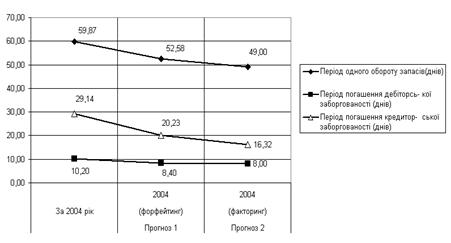

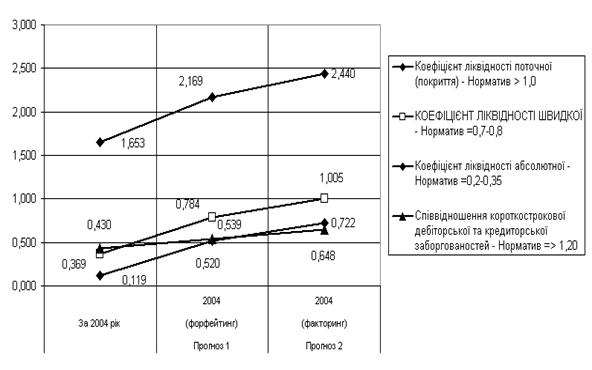

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... . Варять не більше 20 хв. М'ясний порошок — однорідна маса, отримана подрібненням сухого м'яса, колір світло-коричневий. Варять не більше 5 хв. Волога в порошку не більше 10%, упаковка герметична. ЛЕКЦІЯ ПО ТОВАРОЗНАВСТВУ РИБИ 1.Характеристика сімейств риб Промислові риби класифікують по декількох ознаках. По способу і місцю життя риби ділять на морських, прісноводих, напівпрохідні і прох ...

... блоку, як і, у свою чергу, країни Антанти у передвоєнні роки. Тема 6. Україна на міжнародній арені в період національної революції 1917-1920 рр. (4 год.). 1. Становлення міжнародних відносин України в період Центральної Ради 27 лютого 1917 р. в Росії перемогла Лютнева демократична революція. Влада в Росії перейшла до Тимчасового уряду. 3-4 березня 1917 р. в Києві було організовано ...

0 комментариев