ТЕОРЕТИЧНА ЧАСТИНА. ПРАВОВЕ РЕГУЛЮВАННЯ ТА ОСНОВНІ ОПЕРАЦІЇ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Ліцензування, квотування та митне регулювання ЗЕД

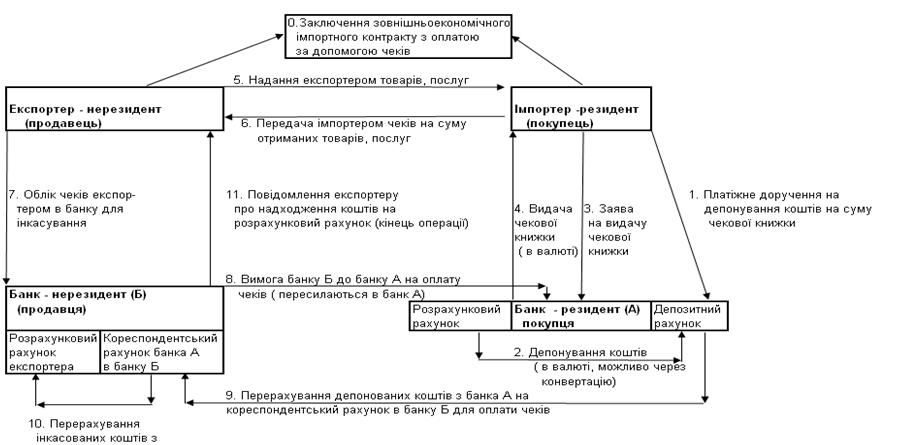

Експортні операції

Операції з давальницькою сировиною

Вивіз давальницької сировини за межі України

Контракт комісії(консигнація)

Джерела інформації для аналізу і керування фінансами підприємства

Аналіз фінансових результатів діяльності

Коефіцієнтний аналіз показників фінансової діяльності

Оцінка імовірності банкрутства підприємства

Калькуляція кошторисів витрат інвестиційного проекту

Методи оцінки ефективності інвестиційних проектів

Розрахунки показників фінансового прогнозу результатів інвестиційного проекту

Прогноз удосконалення характеристик підприємства при впровадження інвестиційного проекту зовнішньоекономічної діяльності

Навигация

Операції з давальницькою сировиною

Розробка і обґрунтування проекту зовнішньоекономічної діяльності підприємства ВАТ "Янцівський гранітний кар'єр"

153855

знаков

10

таблиц

1

изображение

1.5 Операції з давальницькою сировиною

1.5.1 Ввезення давальницької сировини на територію України

а) Переробка давальницької сировини з подальшим вивозом готової

продукції.

У ситуації, яка винесена в заголовок цього підрозділу, власником давальницької сировини є нерезидент. У зовнішньоекономічному контракті на переробку давальницької сировини він виступає замовником. Виконавець за контрактом (резидент) є імпортером давальницької сировини, при цьому він несе відповідальність за своєчасний вивіз виробленої готової продукції за межі митної території України [5].

При ввезенні давальницької сировини на територію України оформляється вантажна митна декларація. Сума ввізного мита визначається по ставках Єдиного митного тарифу України, а сума податків і зборів (в основному ПДВ і акцизного збору) обчислюється в порядку, передбаченому відповідними законами по оподаткуванню. База оподаткування для ПДВ визначається згідно з пунктом 4.3 Закону про ПДВ [8] - це договірна вартість давальницької сировини, але не менше його митної вартості.

Якщо давальницька сировина, що увозиться обкладається митом, податками і зборами, то на їх суму український виконавець видає податковому органу простий вексель на термін що не перевищує 90 календарних днів з моменту оформлення ввізної ВМД. Кабінет Міністрів по представленню міністерства або іншого центрального органу виконавчої влади може встановлювати інші терміни виконання окремих давальницьких операцій. Якщо ж давальницька сировина не обкладається митом, податками і зборами, то український виконавець замість векселя представляє в податковий орган письмове зобов'язання відносно своєчасного вивозу готової продукції за межі України.

Виданий вексель (або письмове зобов'язання) гаситься при умові пред'явлення документів, підтверджуючих вивіз готової продукції в повному об'ємі, який визначений контрактом, і у вказаний термін. Якщо готова продукція не була вивезена (або була вивезена не в повному обсязі), український виконавець повинен сплатити вексель. Крім того, з нього стягається пеня в розмірі 0,3 % вартості неповерненої готової продукції за кожний день прострочення, але не більше контрактної вартості невивезеної готової продукції.

Сума, вказана у векселі, визначається у валюті контракту. При погашенні векселя вартість давальницької сировини перераховується в гривні по курсу НБУ на день платежу по векселю.

Готова продукція, яка вивозиться за межі України, не обкладається вивізним митом і іншими податками і зборами (крім митних зборів).

Вартість послуг по переробці обкладається ПДВ по нульовій ставці згідно з підпунктом 6.2.2 Закону про ПДВ, оскільки послуги по переробці надаються нерезиденту для їх споживання за межами митних кордонів України (це підтверджується ВМД, оформленої при вивозі готової продукції).

б) Переробка давальницької сировини з подальшою реалізацією готової продукції на території України.

Все, що стосується оформлення і оподаткування ввезення давальницької сировини на митну територію України, описане в попередньому підрозділі. Перейдемо тепер до розгляду наступної схеми. Тут особливість в тому, що готова продукція згідно з контрактом не вивозиться за межі України, а реалізовується на її території через постійне представництво нерезидента. Законом № 2761 визначено, що представництво оформляє ввізну ВМД на готову продукцію без її фактичного ввезення, а також сплачує ввізне мито, необхідні податки і збори, які стягуються при імпорті аналогічних товарів. Тобто в обліку постійного представництва нерезидента відбивається імпорт готової продукції (постійне представництво нерезидента, яке веде господарську діяльність на території України, з метою оподаткування прирівнюється до звичайного платника податків).

Реалізація готової продукції на території України здійснюється на основі контракту, укладеного між замовником-нерезидентом і покупцем. Фактично передачу готової продукції здійснює постійне представництво, воно ж оформляє акт прийому-передачі. При цьому, якщо постійне представництво зареєстроване платником ПДВ, податок нараховується по ставці 20%, тому що продаж готової продукції проводиться на території України. Для того щоб покупець мав право на податковий кредит, він повинен отримати від представництва податкову накладну. Розрахунки між постійним представництвом і українським покупцем готової продукції здійснюються в гривнях.

Що стосується українського виконавця, то він несе відповідальність за погашення простого векселя, виданого при ввезенні давальницької сировини.

Для погашення векселя необхідно представити в податковий орган:

- копію ввізної ВМД на готову продукцію (оформленої постійним представництвом замовника);

- довідку про сплату постійним представництвом ввізного мита, податків і зборів;

- копії контракту і акту на передачу готової продукції.

У той же час Законом про ПДВ [8] передбачений абсолютно інший порядок. З дати набирання чинності цього Закону діє пункт 4.4, що визначає базу оподаткування для готової продукції, проведеної з давальницької сировини нерезидента і що реалізовується на території України. При цьому указано, що “... податок сплачується до бюджету покупцем в порядку, передбаченому для оподаткування товарів, що імпортуються, а відповідальність за сплату податку покупцем такої продукції несе її вітчизняний переробник”. Подібний порядок передбачався і раніше Законом №327[9], однак після набирання чинності Закону України від 15.07.99 №958-XIV він був змінений.

Таким чином, діюча редакція пункту 4.4 Закону про ПДВ не відповідає Закону №2761 [5]. Перевага слідує все ж віддати нормам статті 3 Закону №2761, оскільки саме цей Закон встановлює порядок здійснення операцій з давальницькою сировиною у зовнішньоекономічних відносинах. Норми пункту 4.4 Закону про ПДВ [8] встановлюють тільки базу для нарахування податку при продажу готової продукції на території України.

Похожие работы

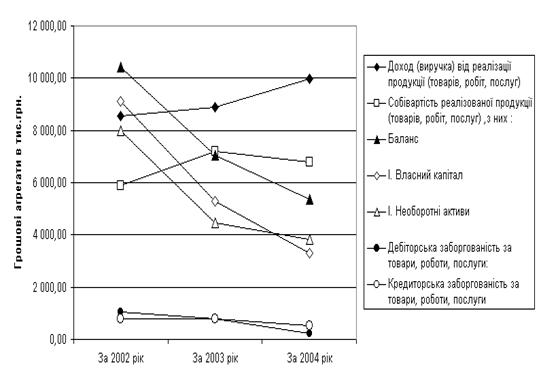

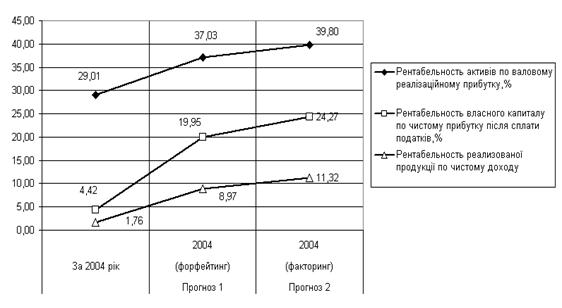

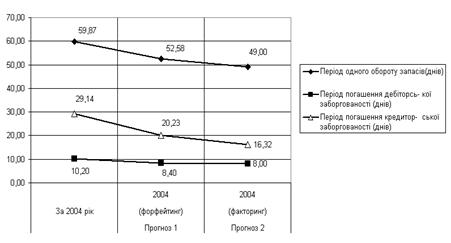

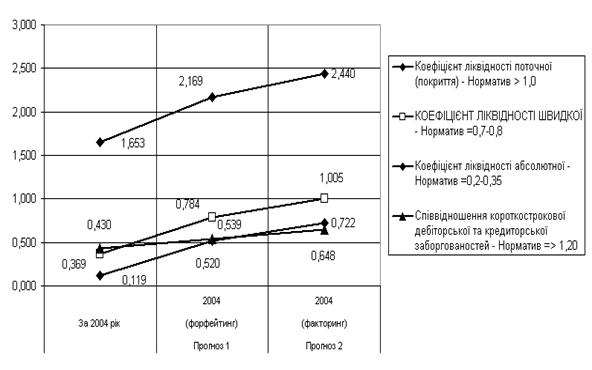

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... . Варять не більше 20 хв. М'ясний порошок — однорідна маса, отримана подрібненням сухого м'яса, колір світло-коричневий. Варять не більше 5 хв. Волога в порошку не більше 10%, упаковка герметична. ЛЕКЦІЯ ПО ТОВАРОЗНАВСТВУ РИБИ 1.Характеристика сімейств риб Промислові риби класифікують по декількох ознаках. По способу і місцю життя риби ділять на морських, прісноводих, напівпрохідні і прох ...

... блоку, як і, у свою чергу, країни Антанти у передвоєнні роки. Тема 6. Україна на міжнародній арені в період національної революції 1917-1920 рр. (4 год.). 1. Становлення міжнародних відносин України в період Центральної Ради 27 лютого 1917 р. в Росії перемогла Лютнева демократична революція. Влада в Росії перейшла до Тимчасового уряду. 3-4 березня 1917 р. в Києві було організовано ...

0 комментариев