Механізм іпотечного кредитування

Досвід іпотечного кредитування в розвинених зарубіжних країнах

Розвиток іпотечного кредитування в Україні і його правове забезпечення

Загальна характеристика підприємства

Аналіз фінансових результатів діяльності

Коефіцієнтний аналіз показників фінансової діяльності та іпотечної кредитоспроможності підприємства

Оцінка класу платоспроможності та необхідного обсягу застави при поточному та іпотечному кредитуванні ВАТ «Янцівський гранітний кар’єр»

Маркетинговий аналіз привабливості зовнішньоекономічного ринку та підприємницька ідея бізнес-плану проекту

Розширення інвестиційного проекту на основі кредитування під другу та наступні іпотечні заставні

Навигация

Іпотечне кредитування як механізм залучення фінансових ресурсів для підприємницької діяльності

Іпотечне кредитування як механізм залучення фінансових ресурсів для підприємницької діяльності

197753

знака

17

таблиц

36

изображений

ДИПЛОМНИЙ ПРОЕКТ

на тему: ІПОТЕЧНЕ КРЕДИТУВАННЯ ЯК МЕХАНІЗМ ЗАЛУЧЕННЯ ФІНАНСОВИХ РЕСУРСІВ ДЛЯ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

РЕФЕРАТ

Дипломної роботи на тему «Іпотечне кредитування як механізм залучення фінансових ресурсів для підприємницької діяльності».

Дипломна робота складається із вступу, трьох розділів, висновків та списку літератури. Роботу подано на 120 стор., вона містить 32 таблиці, 15 рисунків, додатки. Список використаної літератури включає 53 найменування.

Об’єкт досліджень дипломної роботи: вплив іпотечного кредитування на фінансово-економічні показники діяльності суб’єкта підприємницької діяльності, виконання розрахунків економічної ефективності фінансування проекту розвитку суб’єкта підприємницької діяльності у вигляді багатозаставних іпотечних кредитів.

Мета досліджень дипломної роботи: вивчення закономірностей, принципів та ефективності фінансового механізму іпотечного кредитування діяльності суб’єктів господарювання.

Задачі досліджень дипломної роботи:

- провести дослідження впливу іпотечного кредитування на розвиток підприємницької діяльності;

- запропонувати подальші шляхи розвитку іпотечного фінансування суб’єктів підприємницької діяльності;

- оцінити поточний стан привабливості іпотечного кредитування для комерційних банків та для фінансування діяльності суб’єктів господарювання;

- оцінити поточні проблеми правового та економічного характеру в іпотечному кредитуванні;

- оцінити параметри та ефективність багаторазової іпотеки для розширення іпотечного кредитування інвестиційного проекту за поточними показниками ефективності;

Актуальність досліджень дипломної роботи: іпотечне кредитування з 01.01.2004 дає нові механізми взаємовигідного довгострокового кредитування, яке основане на двухступеневій схемі початкового кредитування банками суб’єктів господарювання та наступного коротко- та довгострокового оборотного рефінансування надбаних іпотечних активів через механізми реалізації нових цінних паперів (іпотечних сертифікатів), для існування яких необхідний розвинутий ринок іпотечних цінних паперів в Україні.

Методи досліджень: проведення горизонтального (індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу підприємства, аналіз фінансових коефіцієнтів, прогнозування дисконтованих грошових потоків доходів та витрат діяльності підприємства.

ВСТУП

Поняття «іпотека» походить зі Стародавньої Греції, де так називали стовп із написом, що земельна ділянка, на межі якої встановлювався такий стовп, є забезпеченням позики. На певному відрізку історії іпотекою називали заставу нерухомого майна шляхом запису до публічних книг. Пізніше у країнах, які називали себе соціалістичними, унаслідок того що земля не була об’єктом купівлі, продажу й застави, іпотека не існувала. Сьогодні під іпотекою прийнято розуміти заставу нерухомого майна, головним чином землі, з метою отримання позики, так званого іпотечного кредиту.

Безумовно, іпотека є невід’ємною ланкою ринкової економіки. Поява з 1 січня 2004 року системи правил про іпотеку сприятиме становленню в Україні іпотечного ринку, який як той, що самофінансується (без фінансового втручання держави), дозволить фінансувати виробництво, будівництво, сільське господарство, будівництво житла тощо. Очевидно, що іпотека сприятиме зростанню ділової активності, розвитку ринку фінансових та страхових послуг. Іпотека приваблива для кредиторів тим, що надійно захищає їх права перед іншими особами, які претендують на майно боржника, оскільки встановлює високий пріоритет для вимог іпотекодержателя.

Слід зауважити, що іпотека не тільки підвищує «якість» основного зобов’язання, а й мотивує іпотекодавців до ефективного виконання такого зобов’язання, оскільки інакше доведеться розстатися з нерухомим майном, що забезпечує основне зобов’язання.

До 01.01.2004 року в Україні іпотека регулювалась не окремим спеціальним законодавством, а правилами, що регламентують заставу. Такі правила містились в розділі II Закону України від 02.10.92 р. № 2654-XII «Про заставу» [6] (далі – Закон № 2654, або старі правила про іпотеку).

З 1 січня 2004 року набули чинності правила, що формують іпотечний ринок України, а саме:

– Закон України від 05.06.2003 р. № 898-IV «Про іпотеку» [2] (далі – Закон № 898, або нові правила про іпотеку) – встановлює основні правила іпотеки;

– Закон України від 19.06.2003 р. № 979-IV «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати» [1] (далі – Закон № 979) – установлює правила іпотечного кредитування, випуску та обігу іпотечних сертифікатів;

– Закон України від 19.06.2003 р. № 978-IV «Про фінансово-кредитні механізми та управління майном при будівництві житла та операції з нерухомістю» [3] (далі – Закон № 978) – установлює обов’язковість іпотеки для забезпечення угоди між забудовником і стороною, що фінансує будівництво;

– Цивільний кодекс України від 16.01.2003 р. № 435-IV, зокрема ст. 575 «Окремі види застави» [9];

– Господарський кодекс України від 16.01.2003 р. № 436-IV, зокрема

ст. 334 «Правовий статус банків», ст. 347 «Форми та види банківського кредиту» [8].

Перелік документів, котрі так чи інакше регламентують іпотечну систему, був би неповним без документів, що встановлюють правила реєстрації прав на нерухоме майно і захисту прав кредиторів. На сьогодні існують лише відповідні законопроекти: проект Закону України від 05.06.2003 р. № 2580-1 «Про державну реєстрацію прав на нерухоме майно та їх обмежень»3 та проект Закону України від 11.07.2003 р. № 2336 «Про забезпечення вимог кредиторів та реєстрацію обтяжень». Можна передбачити появу найближчим часом закону, що регулює державну реєстрацію прав на нерухоме майно, оскільки без чіткої системи прав власності на нерухоме майно неможливе нормальне функціонування іпотечної системи в цілому. Згідно з п. 4 Прикінцевих положень Закону № 898 до набуття чинності таким законом порядок державної реєстрації іпотек установлюється Тимчасовим положенням про порядок державної реєстрації іпотек.

Відповідно до Закону № 898 іпотека – це вид забезпечення виконання зобов’язання нерухомим майном, що залишається у володінні та користуванні іпотекодавця, згідно з яким іпотекодержатель має право в разі невиконання боржником забезпеченого іпотекою зобов’язання отримати задоволення своїх вимог за рахунок предмета іпотеки переважно перед іншими кредиторами цього боржника в порядку, встановленому цим Законом. Отже, нове визначення іпотеки підкреслює, що іпотека – це не просто застава, а спеціальний (окремий) механізм, який можна розглядати як різновид застави.

На відміну від старих правил про іпотеку (Закон № 2654) нові правила є самодостатніми у визначенні того, що розглядається як нерухоме майно (предмет іпотеки): земельні ділянки, а також об’єкти, розміщені на земельній ділянці та невід’ємно пов’язані з нею, переміщення яких є неможливим без їх знецінення та зміни їх призначення. Правовий режим нерухомого майна поширюється на повітряні та морські судна, судна внутрішнього плавання, космічні об’єкти. Неважко помітити, що, як і раніше, у визначенні нерухомого майна акцент зроблено на землі. Звертає на себе увагу й те, що вже в самому визначенні нерухомого майна непрямо підкреслюється цілісність предмета іпотеки як одна з умов, необхідна для захисту прав іпотекодержателя.

По-своєму цікавий механізм державної реєстрації іпотеки (ст. 4 Закону № 898), що передбачає непряму мотивацію. Згідно з таким механізмом обтяження нерухомого майна іпотекою підлягає державній реєстрації, але і за її відсутності іпотечний договір залишається дійсним. Ось тут і спрацьовує механізм мотивації, згідно з яким, якщо іпотека не пройде процедуру державної реєстрації, вимога іпотекодержателя не набуває пріоритету щодо зареєстрованих прав чи вимог інших осіб на передане в іпотеку нерухоме майно. Зареєстровані права та вимоги на нерухоме майно підлягають задоволенню згідно з їх пріоритетом – у черговості їх державної реєстрації (ст. 3 Закону № 898).

Щоб нерухоме майно стало предметом іпотеки, воно згідно з новими правилами має відповідати таким умовам (ст. 5 Закону № 898): по-перше, таке майно має належати іпотекодавцю на праві власності (або на праві господарського ведення), по-друге, нерухоме майно має бути відчужуваним і на нього може бути звернено стягнення, по-третє, таке майно має бути зареєстроване як окремий виділений у натурі об’єкт. Отже, обов’язкові умови, яким повинен відповідати предмет іпотеки, готують підґрунтя для задоволення іпотекодержателем своїх вимог за рахунок предмета іпотеки, якщо це буде потрібно.

Установлено й такі обов’язкові умови передачі нерухомого майна в іпотеку, що демонструють зв'язок земельних ділянок і будов на таких ділянках, які належать іпотекодавцю на праві власності. Якщо в іпотеку передається будова, іпотека поширюється і на земельну ділянку, на якій розташовано таку будову та яка необхідна для цільового використання такої будови, і навпаки. Така норма сприяє концентрації прав власності в одних руках (не дає її «розпорошити») і дозволяє уникнути появи різних власників у землі та будов на ній у результаті іпотеки.

Іпотека того самого нерухомого майна може бути багаторазовою (ст. 13 Закону № 898), для чого необхідна згода попередніх іпотекодержателей, якщо інше не встановлено іпотечним договором. Правила наступної іпотеки наочно демонструють роботу механізму пріоритету іпотеки, а саме: попередня іпотека має вищий пріоритет стосовно наступних іпотек.

Об’єкт досліджень дипломної роботи: вплив іпотечного кредитування на фінансово-економічні показники діяльності суб’єкта підприємницької діяльності, виконання розрахунків економічної ефективності фінансування проекту розвитку суб’єкта підприємницької діяльності у вигляді багатозаставних іпотечних кредитів.

Мета досліджень дипломної роботи: вивчення закономірностей, принципів та ефективності фінансового механізму іпотечного кредитування діяльності суб’єктів господарювання.

Задачі досліджень дипломної роботи:

- провести дослідження впливу іпотечного кредитування на розвиток підприємницької діяльності;

- запропонувати подальші шляхи розвитку іпотечного фінансування суб’єктів підприємницької діяльності;

- оцінити поточний стан привабливості іпотечного кредитування для комерційних банків та для фінансування діяльності суб’єктів господарювання;

- оцінити поточні проблеми правового та економічного характеру в іпотечному кредитуванні;

- оцінити параметри та ефективність багаторазової іпотеки для розширен ня іпотечного кредитування інвестиційного проекту за поточними показниками ефективності;

Актуальність досліджень дипломної роботи: іпотечне кредитування з 01.01.2004 дає нові механізми взаємовигідного довгострокового кредитування, яке основане на двухступеневій схемі початкового кредитування банками суб’єктів господарювання та наступного коротко- та довгострокового оборотного рефінансування надбаних іпотечних активів через механізми реалізації нових цінних паперів (іпотечних сертифікатів), для існування яких необхідний розвинутий ринок іпотечних цінних паперів в Україні.

Методи досліджень: проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу підприємства, аналіз фінансових коефіцієнтів, прогнозування дисконтованих грошових потоків доходів та витрат діяльності підприємства.

РОЗДІЛ 1. МЕТОДОЛОГІЧНІ ЗАСАДИ ІПОТЕЧНОГО КРЕДИТУВАННЯ

Похожие работы

... у зрівняльному розподілі і споживанні, а в рівності можливостей усіх. Не менш важливою умовою розвитку підприємництва є існування юридичної нормативної основи, його правова захищеність. Необхідно зазначити, що проблеми вибору пріоритетів підприємницької діяльності були в центрі уваги багатьох вітчизняних наукових шкіл, передусім Інституту регіональних досліджень НАН України, Науково-дослідного ...

... Інструкції про порядок обліку платників податків): - стосовно платника податків, який ліквідується, - ліквідаційна комісія або інший орган, що проводить ліквідацію; - стосовно фізичної особи - суб'єкта підприємницької діяльності - така фізична особа; - стосовно кооперативів, кредитних спілок, товариств співвласників житла або інших колективних господарств - їх члени (пайовики) солідарно; ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

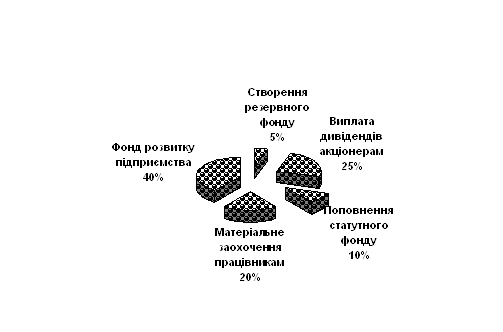

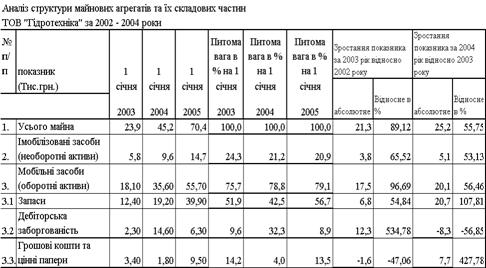

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

0 комментариев