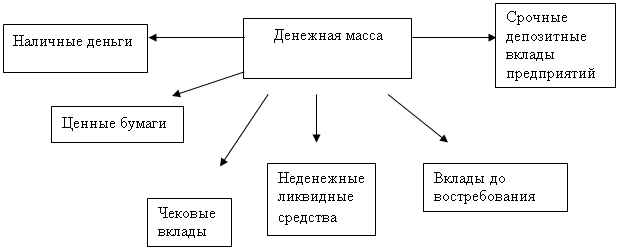

Управление финансами

Методика анализа финансовых показателей и коэффициентов

Воспроизводство основных средств обеспечивают капитальные вложения, осуществляемые в форме реальных инвестиций

Особенности кредитования воспроизводственного сектора в плановой экономике

Краткосрочное кредитование малого и среднего бизнеса в республике Казахстан

Тенденции и перспективы кредитования реального сектора экономики банками второго уровня

Сегментирование реального сектора экономики Казахстана по степени потенциальной конкурентоспособности

Качественная структура инвестиций в реальный сектор экономики Казахстана

Функция контроля представляет собой сравнение достижений с поставленными целями и установленными критериями

Навигация

Сегментирование реального сектора экономики Казахстана по степени потенциальной конкурентоспособности

Особенности финансово–кредитного регулирования деятельности промышленных предприятий Казахстана

157861

знак

9

таблиц

0

изображений

3.1 Сегментирование реального сектора экономики Казахстана по степени потенциальной конкурентоспособности

Прежде чем перейти непосредственно к рассмотрению финансового состояния предприятий реального сектора остановимся на экономических показателях страны, в целом отражающих экономический рост и благосостояние ее граждан, поскольку эти показатели являются результирующими. Финансовое состояние предприятия само по себе интересно только для его акционеров, менеджеров и всех тех, кто с ним связан (потребителей, поставщиков и т.д.). А вот сам результат деятельности и, в частности, его влияние на экономическую ситуацию в стране - это вопрос государственной значимости.

Российскими учеными Института стран Азии и Африки при МГУ им. М.В.Ломоносова Л.А.Фридманом и М.Ф.Видясовой в 2000 г. была произведена оценка экономических параметров развития центрально-азиатского региона и сложившихся хозяйственных диспропорций между отдельными государствами Центральной Азии (206 стран плюс США).1 В качестве интегрированного показателя, отражающего результаты хозяйственной деятельности той или иной страны, ими была взята годовая стоимость валового национального продукта (ВНП). Абсолютная величина ВНП дает представление об экономической мощи и внутреннем потенциале каждой отдельно взятой страны, а ВНП в расчете на душу населения позволяет определить относительный уровень хозяйственного развития страны, ее место в мировом экономическом пространстве.

Для обеспечения сопоставимости используемых данных все показатели ВНП были пересчитаны в доллары по текущим обменным курсам и по паритетам покупательной способности (ППС) национальных валют. Поскольку официальный статус обменных курсов предполагает возможность манипуляции со статистическими данными, искусственнее завышение или занижение обменного курса в зависимости от стратегических целей экономической политики той или иной страны, объемы ВНП, рассчитанные по ППС валют, являются более объективными.

Именно для того, чтобы устранить недостатки расчетов по официальному валютному курсу, начиная с 70-х годов, эксперты ООН и ее специализированные организации инициировали исчисления ВНП по ППС валют. Данный метод расчетов гораздо более сложен, трудоемок и дорог, поскольку требует учета реальной покупательной способности национальных валют по всем товарам и услугам.

Согласно расчетам, произведенным Л.А. Фридманом и М.Ф. Видясовой, в 1999 г. Казахстан находился на 125-м месте по ВНП в расчете на душу населения, исчисляемому по обменному курсу, и на 106-м месте по ППС валют. Казахстан, так же как и Россия (98-е место - по первому и 80-е - по второму расчету), включается экспертами Всемирного банка в группу государств со средними доходами, но относится к ее низшей подгруппе, т.е. к странам с "низкими средними доходами". По уровню ВНП в расчете на душу населения Казахстан сопоставим с такими государствами, как, например, Перу в Латинской Америке или Македония в Юго-Восточной Европе. При условии сохранения исключительно высоких темпов ежегодного экономического роста, наблюдающегося в последние годы, на протяжении 10-15 лет, Казахстан может достичь нынешнего уровня экономического развития Чили, Словакии или Уругвая.

Исторический опыт многих развивающихся стран свидетельствует о том, что если низкий исходный уровень ВНП в расчете на душу населения соединяется с определенными достижениями в сфере народного образования и здравоохранения (выражающимися, например, в сравнительно низких показателях младенческой смертности и одновременно сравнительно высоких показателях ожидаемой продолжительности жизни), то это может способствовать формированию сравнительно подготовленной к экономическому росту рабочей силы.

Кроме того, в странах центрально-азиатского региона в условиях структурного кризиса переходного типа значительная часть более или менее модернизированных трудовых ресурсов не используется или недостаточно используется, что находит отражение в форме скрытой или открытой безработицы. Одновременно простаивают, недостаточно используются многие созданные еще в советский период производственные фонды, недостаточно интенсивно используются земельные ресурсы отдельных стран региона. Все эти негативные факторы при переломе неблагоприятной ситуации и переходе на путь экономического роста могут, по расчетам и оценкам Международного валютного фонда (МВФ) и Европейского банка реконструкции развития (ЕБРР), на протяжении 10-25 лет обеспечить ежегодное повышение ВНП в расчете на душу населения на 3,5-4,75%, что означает увеличение всего ВНП на 6-7%.

Согласно программе инновационного развития республики, разработанной специалистами Министерств энергетики и минеральных ресурсов и экономики и торговли, при активном участии видных казахстанских ученых, ежегодный прирост валового национального продукта страны в объеме порядка 5-6 %, в том числе в промышленности - до 5-7 %, сельском хозяйстве - 2-3 %, транспорте и связи - до 10-12 % может быть обеспечен за счет освоения производства принципиально новых видов наукоемкой продукции и внедрения высоких технологий, развития несырьевого сектора экономики.

Рассмотрим производственный потенциал Казахстана и его способность способствовать росту ВНП в расчете на душу населения в средней и долгосрочной перспективе. Однако прежде необходимо четко определиться с тем, что деятельность практически половины из числа существующих промышленных предприятий убыточна. В 1997 году доля нерентабельных, предприятий составляла 54%, или 6.410 единиц. По результатам 2001 года доля убыточных предприятий по-прежнему остается высокой-42%. Начиная с 1991 года по 1995 годы в промышленности наблюдалось снижение объемов производства. В период с 1996 по 2000 годы в среднем за год прирост производства составлял 3,7%.

Таблица 1. Индексы промышленной и сельскохозяйственной продукции, инвестиций в основной капитал (в постоянных ценах) по Казахстану

| № п/п. | Индексы | 2000 г. в % к 1999 г. | 2001 г. в % к 2000 г. |

| 1 | Промышленная продукция | 115,5 | 113,5 |

| 2 | Сельскохозяйственная продукция | 96 | 117 |

| 3 | Инвестиции в основной капитал | 149 | 121 |

Данные таблицы 1 в целом также свидетельствуют о росте производства. В частности, опережающими темпами по сравнению с промышленностью в целом развивались горнодобывающая промышленность (117% к уровню 2000 года), химическая и нефтехимическая промышленности, машиностроение и металлообработка, промышленность строительных материалов, текстильная и швейная промышленность. Для сельскохозяйственного производства 2001 год был также в целом удачным: достигнут значительный рост производства зерна, картофеля и овощей, однако снизился валовой сбор плодово-ягодных культур.

Вместе с тем следует учитывать тот факт, что экономика после спада 90-х годов находится на недостаточно высоком уровне и намного отстает от развитых государств. Так, в 2000 г. рост производства продукции промышленности составил 14,6% по сравнению с 1999 г. Однако в целом в 2000 г. индекс физического объема составил 56,2. о по отношению к 1990 г. и поэтому продолжающийся рост (за 10 месяцев текущего года объемы промышленного производства увеличились по сравнению с аналогичным периодом прошлого года на 13,5%)6 существенно не меняет ситуации и нельзя пока говорить, что экономика страны вышла на стадию устойчивого роста (тем более при ухудшении внешней конъюнктуры).

За истекшие 10 лет значительно изменилась отраслевая структура производства. В настоящее время в общем объеме промышленного производства 46,5% занимает обрабатывающая промышленность, 44,5% -горнодобывающая и 9% - производство и распределение электроэнергии, газа и воды. Если в 1991 году в объеме промышленного производства наибольшую долю занимали машиностроение, легкая и пищевая промышленность (свыше половины республиканского объема), а в середине 90-х годов - топливная промышленность (23,4%), включая нефтедобывающую, нефтеперерабатывающую, газовую, угольную и металлургическую промышленность (25,1%), то в 2001 году на эти отрасли приходится свыше двух третей промышленного производства республики. В течение прошедшего десятилетия в республике увеличилась доля таких видов деятельности, как металлургическая (с 14,9% в 1991 г. до 20,3% в 2000 г.) и нефтедобывающая промышленность (с 2,2 до 38%).

Данные об обрабатывающей промышленности, представленные в таблице 2, показывают, что наиболее высокие темпы прироста наблюдались в производстве продукции химической промышленности (55,1%), производстве кожи, изделий из кожи и производстве обуви (в 3,2 раза), производстве транспортного оборудования (87,7%). Высокими темпами производилась также продукция текстильной и швейной промышленности (объемы выросли на 19,6%), производство кокса, перегонка нефти, производство и переработка ядерных материалов (19%), производство машин и оборудования (17,9%).

Таблица 2. Производство некоторых видов продукции обрабатывающей промышленности Казахстана

| Виды продукции | 2000 г. | 2001 г. | ИИФО, 2001 г. в % к 2000 году |

| Продукция переработки сельскохозяйственных продуктов | 239,8 | 284,1 | 109,7 |

| Продукция текстильной и швейной промышленности | 36,0 | 40,0 | 119,6 |

| Производство кожи, изделий из кожи и обуви | 1,4 | 2,6 | В 3,2 раза |

| Производство древесины и деревянных изделий | 5,3 | 6,0 | 108,2 |

| Производство кокса, продуктов перегонки нефти, производство и переработка ядерных материалов | 70,2 | 84,1 | 119,0 |

| Продукция химической промышленности | 17,6 | 24,7 | 155,1 |

| Производство резиновых и пластмассовых изделий | 4,4 | 5,6 | 112,9 |

| Продукция черной металлургии | 107,5 | 86,0 | 102,6 |

| Производство цветных металлов | 210,5 | 217,9 | 113,7 |

| Производство машин и оборудования | 18,1 | 22,9 | 117,9 |

| Производство электрического и электронного оборудования | 17,5 | 20,4 | 110,3 |

| Производство транспортного оборудования | 10,3 | 23,1 | 187,7 |

На изменение отраслевой структуры промышленности значительное влияние оказывает объем вложенных в отрасль инвестиций. В общем объеме инвестиций в основной капитал средств иностранных фирм и совместных предприятий в 2001 г. составляли 22%. Тем не менее, в целом рынок инвестиций в реальный сектор экономики остается малопривлекательным как для отечественных, так и особенно для иностранных инвесторов. О проблемах в сфере капиталовложения говорят и эксперты представительства Всемирного банка. Они считают основной проблемой казахстанской экономики отсутствие и в банковском секторе, и на рынке корпоративных ценных бумаг механизмов направления потоков инвестиций в наиболее эффективные отрасли экономики.

Реальная структура перестройки требует реконструкции предприятий, их техническое перевооружения, экономической диверсификации, создания высокоэффективных производств, способных быстро осваивать новую продукцию. Все это предполагает необходимость инвестиций и инноваций, целью которых является создание предприятий, занимающих твердую нишу на рынке, обеспечивающих конкурентоспособность своего производства и продукции в долгосрочном периоде, ее более высокое качество, широкий и постоянно обновляющийся ассортимент и низкие издержки производства.

В соответствии с упоминавшейся программой инновационного развития республики, разделенной на три этапа, на начальном этапе инновационного развития (2001-2003 годы) потребуется вложений на сумму 500-600 млн. тенге. Данный краткосрочный этап включает в себя комплекс мероприятий, предусматривающих создание и развитие сети малых инновационных предприятий в различных отраслях экономики, нормативной правовой базы инновационной деятельности, реализацию региональных и отраслевых инновационных подпрограмм и проектов со сроками окупаемости до 2 лет.

Среднесрочный этап (2003-2008 годы) потребует 3-3,2 млрд. тенге. Он предусматривает комплекс мероприятий по созданию высоких технологий и наукоемких производств, ориентированных на выпуск конкурентоспособной продукции. Задачей среднесрочной этапа станет

создание средних инновационных производств по промышленному освоению наиболее перспективных отечественных разработок и передовых зарубежных технологий.

Для реализации долгосрочного этапа (2008—2015 годы) потребуется 5-8 млрд. тенге. Он будет ориентирован на создание средних и крупных предприятий, способных формировать новые сферы потребления и рынки сбыта, на технологическую реструктуризацию производств и выпуск новых для мировых рынков товаров.

В то же время за счет мультипликативного эффекта создания новых рабочих мест, расширения налогооблагаемой базы и повышения конкурентоспособности отечественных товаров и услуг средства, затраченные на выполнение программы, могут быть возвращены в бюджет в большем объеме за счет различных налогов и сборов. К тому же конкретные проекты будут финансироваться на возвратной основе. Исходя из опыта промышленно развитых стран, превышение притока средств в бюджет над затратами может составить до 20 %.

Реальный сектор экономики - это совокупность бизнесов в сфере производства товаров и услуг, необходимых обществу. В Казахстане данный сектор может быть условно поделен на сегменты, каждый из которых характеризуется своими исходными условиями, предшествовавшими переходу к рыночной экономике, моральным и физическим состоянием основных фондов, уровнем адекватности квалифицированной рабочей силы, инвестиционной привлекательностью, текущей и потенциальной конкурентоспособностью. Превалирующим на данном этапе является вопрос текущей конкурентоспособности, поскольку экспорт конкурентоспособной продукции позволит обеспечить страну необходимыми инвестиционными ресурсами, которые, в свою очередь, могут быть использованы для поддержания потенциально конкурентоспособных сегментов реального сектора страны.

Первый сегмент отличается инвестиционной привлекательностью. Благодаря притоку инвестиций решается вопрос с обеспечением адекватных времени средств производства (рабочая сила и средства труда). Инвестиционная привлекательность также предполагает возможность получения прибыли (норма рентабельности в добывающей отрасли, в частности, превышает 30- 40%)9 и конкурентоспособность производимой и реализуемой продукции, т.е. возможность экспорта. Из-за высокой доходности инвестиций и большого размера требуемых инвестиций данный сегмент привлекает в основном иностранные инвестиции.

Второй сегмент представляет привлекательность в основном для отечественных инвесторов в силу невысокой доходности инвестиций. Продукция, производимая предприятиями данного сегмента, отличается относительной конкурентоспособностью на внутреннем рынке. Спрос на нее складывается исключительно внутри страны. Эти отрасли обладают потенциальной конкурентоспособностью, но необходимы новые технологии, соответствующие сегодняшним реалиям.

Третий сегмент еще недостаточно развит. Средства производства отличаются физической и моральной изношенностью. Именно из-за неразвитости данного сектора Казахстан вынужден импортировать соответствующую продукцию для насыщения внутреннего рынка. Предприятия, представляющие данный сегмент, нуждаются как в инвестициях, так и в протекционистской политике, направленной на сокращение импорта подобной продукции.

К первому сегменту относятся предприятия нефтегазодобывающей, металлургической, урановой и угольной промышленности. Сравнительной международной конкурентоспособностью в настоящее время обладают казахстанские топливно-энергетические ресурсы (нефть, газ, уголь), а также некоторые черные (железная, хромовая руда, сталь и ферросплавы) и цветные металлы (медь, алюминий, цинк и свинец).

Развитие промышленности первого сегмента, связанное с высокими мировыми ценами на нефть последнего периода и девальвацией тенге в апреле 1999 г., которая привела к повышению конкурентоспособности казахстанских товаропроизводителей и товаров на мировом рынке, и лежит в первую очередь в основе роста экономики республики. Наращивание экспорта в растущих объемах за относительно короткий срок способно вызвать подобное же поведение и других независимых стран-экспортеров (не входящих в ОПЕК). В новейшей истории известны случаи обвала мировых цен, спровоцированные одной страной-экспортером." А это, в свою очередь, способно не только ухудшить положение всех экспортеров нефти, но и вызвать ответные меры со стороны ОПЕК. Самый вероятный вариант - ОПЕК может быстро нарастить добычу нефти и резко отпустить цены на рынке, вытеснив тем самым с него производителей с высокими издержками добычи, вроде России и Казахстана.

Кроме того, возможности для экстенсивного роста производства за счет вовлечения в оборот новых природных ресурсов в конечном итоге станут более ограниченными. В связи с этим решающее значение приобретают интенсивные факторы развития, т.е. замещение доли сырьевой составляющей на высокотехнологичную продукцию перерабатывающих отраслей промышленности.

Помимо отраслей экспортной ориентации к данному сегменту относятся отрасли внутренней ориентации - пищевая промышленность,

нефтегазоперерабатывающая промышленность, электроэнергетика. Спрос на продукцию пищевой отрасли гарантирован и будет расти с повышением доходов населения. Короткие сроки оборачиваемости капитала, незначительные разовые капиталовложения делают отрасль привлекательной для частных инвестиций. Нефтегазоперерабатывающая промышленность и электроэнергетика имеют устойчивый спрос на внутреннем рынке и в перспективе обладают экспортным потенциалом.

Ко второму сегменту относятся предприятия обрабатывающего сектора экономики, в частности, нефтехимической, химической промышленности, машиностроение, промышленность строительных, материалов. Действующие машиностроительные предприятия формируют вспомогательный и обслуживающий блоки экспортоориентированного промышленного комплекса, аграрного сектора и транспорта. Развитие промышленности строительных материалов напрямую связано с осуществлением крупных нефтяных проектов, сооружением новых мощностей в горно-металлургической промышленности, энергетике, а также расширением темпов жилищного строительства.

В этот сегмент реального сектора экономики в основном направляются отечественные инвестиции. Такая тенденция складывается вследствие того, что емкости отраслей данной сферы ограничены и не приспособлены к получению больших доходов. Это объясняется, прежде всего, ограниченностью внутреннего рынка и высокой конкуренцией на внешних рынках. Поэтому в этом секторе экономики в основном занят отечественный бизнес, который не обладает большими финансовыми ресурсами и не имеет возможности работать в сфере недропользования.

К третьему сегменту относятся легкая (текстильно-швейная, кожевенно-обувная), деревообрабатывающая промышленности, являющиеся слабоконкурентными даже на внутреннем рынке. Практически во всех странах мира легкая промышленность является приоритетной отраслью. Что касается Казахстана, то его доля на мировом рынке текстиля, одежды и трикотажа чрезвычайно низка. Внутренний рынок формируется в основном за счет импорта, завозимого "челноками" или контрабандным путем.

Вытеснение отечественного товаропроизводителя с внутреннего рынка импортными товарами приняло широкомасштабный характер. За последние годы легкая промышленность сократила объемы производства более чем в 7 раз. При емкости внутреннего рынка одежды, тканей, обуви и прочей продукции около 45 миллиардов тенге в год отечественное производство не превышает 4-5 миллиардов тенге, или 10%, несмотря на то, что в стране имеется натуральное отечественное сырье, потенциал для развития производства и квалифицированные кадры.

Незащищенность внутреннего рынка от недобросовестного импорта, недостаток оборотных средств, нарастающие долги предприятий перед бюджетом и поставщиками, низкий уровень технического состояния оборудования, его моральный и физический износ, отсутствие интереса предпринимателей по инвестициям в отрасль тормозят восстановление отрасли. Сегодня предприятия легкой промышленности нуждаются в дополнительных вложениях, не дающих быстрого эффекта (затраты на создание продукта, формирование связей по рынкам сырья, продвижение товара, реклама).

Являясь отраслью конечного потребления с высокой оборачиваемостью капитала, легкая промышленность сможет оживить экономику в кратчайшие сроки, создать рабочие места, обеспечить перелив из торгового бизнеса в промышленную сферу. Правительством Республики Казахстан был предпринят ряд мер по государственной поддержке предприятий обрабатывающей, в том числе легкой промышленности. Были внесены изменения в закон о налогообложении, прощены пени, отсрочена уплата в бюджет налога и штрафов до 1 января 2003 года, а также введена нулевая ставка НДС на отечественную продукцию легкой промышленности.

Однако базовые предприятия не успели в такой короткий срок, прошедший со времени введения нулевой ставки, воспользоваться этими условиями, поэтому и незаметно резкого изменения дел в отрасли. Не дала еще ожидаемых результатов и отсрочка долгов до 2002 года, так как соотношение долгов в республиканский и местный бюджеты составляет 1:5. Кроме того, многие предприятия отягощены долгами по директивным кредитам.

Поскольку практически все швейные и трикотажные предприятия работают на ввозимом сырье (а это в свою очередь отражается на себестоимости готовых изделий), казахстанский ученый-экономист Н. Погарская, исследуя текущее состояние легкой промышленности, предлагает отменить пошлины на ряд ввозимых материалов и сырья, которые не производятся в республике в настоящее время. Это позволит снизить цену на отечественные товары и повысить конкурентоспособность, создаст предпосылки для легализации теневого производства и роста объемов производства продукции легкой промышленности.

На данном этапе для легкой промышленности важным является развитие отраслей текстильной и кожевенной промышленности, которые должны обеспечить последующие переделы легкой промышленности отечественным сырьем: пряжей, тканями, кожевенными товарами. Текстильная промышленность является одной из крупных отраслей промышленности республики. Производство и реализация продукции этой отрасли являлись в течение многих лет одним из важных источников доходов государственного бюджета.

Сегодня остается актуальной проблема оснащения существующих фабрик высокопроизводительным и автоматизированным оборудованием для выпуска пряжи, производство которой должно быть рентабельным, а пряжа по качеству - конкурентоспособной на мировом рынке. Перед производителями текстильного оборудования в странах СНГ стоят грандиозные задачи по техническому перевооружению текстильной промышленности, ведь существующие технологии устарели по сравнению с разработками известных мировых фирм на 10—20 лет.

Поскольку в Казахстане вообще отсутствуют заводы, специализирующиеся на выпуске текстильного оборудования, а оборудование, произведенное в России, Узбекистане и других странах СНГ уступает по своему качеству производителям из дальнего зарубежья, то целесообразнее закупать оборудование из Турции, легкая промышленность которой является приоритетной отраслью реального сектора экономики.

На сегодняшний день казахстанская хлопчатобумажная продукция по качеству лучше узбекской и кыргызской и в состоянии конкурировать с российской, но уже через год-два эти позиции будут утрачены. В Узбекистане введены в действие новые предприятия, например "Агама", которые оснащены оборудованием фирм Saydel, Zinser, Schahost Jaster, выпускающих объемную трикотажную пряжу из местного сырья "Навои-азот". В ближайшем будущем будут запущены более десятка абсолютно новых текстильных предприятий. Таким образом, несмотря на то, что сегодня Узбекистан отстает по качеству выпускаемых тканей, высокий объем инвестиций в основной капитал легкой промышленности позволит стране представить на рынок принципиально новые для него товары высокого качества.

Похожие работы

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

... . 16 1.4. Налоговая политика. 24 2. Расчетная часть 30 2.1. Технико-экономическое обоснование 30 2.2. Расчёт затрат на детали для изготовления люстры Чижевского 30 2.3. Расчёт затрат на заработную плату 31 2.4. Расчёт ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

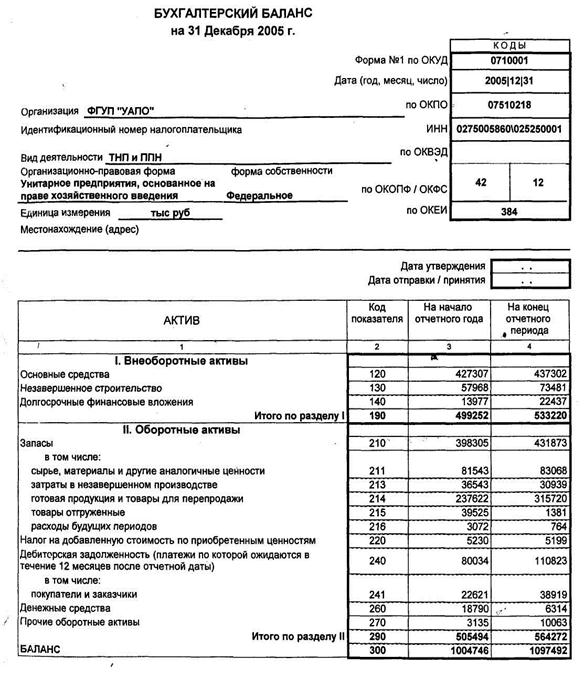

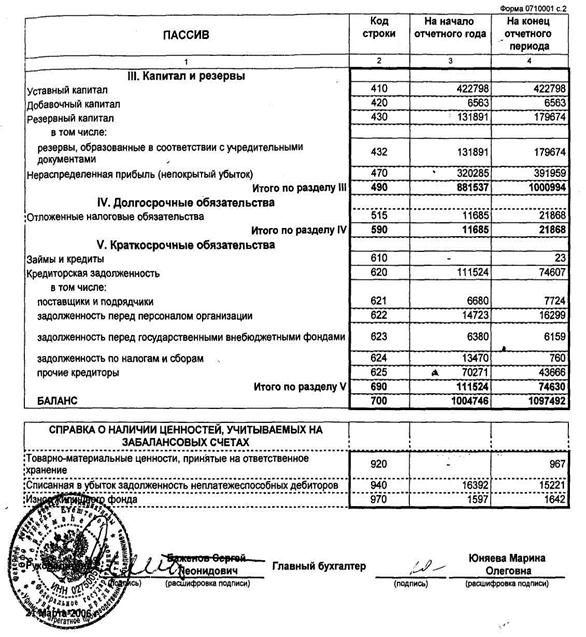

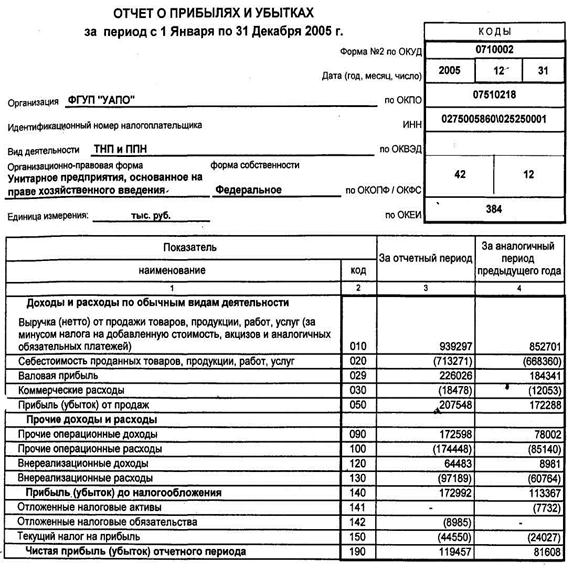

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

0 комментариев