Управление финансами

Методика анализа финансовых показателей и коэффициентов

Воспроизводство основных средств обеспечивают капитальные вложения, осуществляемые в форме реальных инвестиций

Особенности кредитования воспроизводственного сектора в плановой экономике

Краткосрочное кредитование малого и среднего бизнеса в республике Казахстан

Тенденции и перспективы кредитования реального сектора экономики банками второго уровня

Сегментирование реального сектора экономики Казахстана по степени потенциальной конкурентоспособности

Качественная структура инвестиций в реальный сектор экономики Казахстана

Функция контроля представляет собой сравнение достижений с поставленными целями и установленными критериями

Навигация

Методика анализа финансовых показателей и коэффициентов

Особенности финансово–кредитного регулирования деятельности промышленных предприятий Казахстана

157861

знак

9

таблиц

0

изображений

1.3 Методика анализа финансовых показателей и коэффициентов

Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей между различными показателями его финансово-хозяйственной деятельности, включенными в отчетность. Результаты анализа позволяют заинтересованным лицам и организациям принимать решения на основе оценки текущего финансового положения и деятельности компании за предшествующие годы и ее потенциальных возможностей на предстоящие годы

Наиболее важными приемами анализа являются: изучение отчетности; горизонтальный, вертикальный анализ и трендовый анализ, а также использование так называемых финансовых коэффициентов. Одним из важнейших приемов анализа является изучение отчетности и абсолютных величин, представленных в этих формах. Изучение отчетности, даже простое ознакомление с ней, позволяют сделать выводы об основных источниках привлечения средств предприятием, направлениях их вложения, основных источниках полученной за отчетный период прибыли, основных источниках получения денежных средств, применяемых методах учета и изменениях в них, организационной структуре предприятия и направлениях его деятельности, дивидендной политике и т. д. Однако эта информация, несмотря на всю ее значимость для принятия управленческих решений, в том числе решений финансового менеджмента, не позволяет оценить динамику основных показателей деятельности компании, ее место среди аналогичных предприятий страны и мирового рынка. Это достигается посредством сравнительного анализа.

Горизонтальный анализ позволяет определить абсолютные и относительные отклонения различных статей отчетности по сравнению с предшествующим годом.

Вертикальный анализ проводится с целью выявления удельного веса отдельных статей в общем итоговом показателе, принимаемом за 100% (например, удельный вес различных статей актива и пассива в общей сумме соответственно средств предприятия и источников формирования этих средств и др.).

Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года, для которого все показатели принимаются за 100%.

Наконец, широко используемым приемом анализа отчетности является изучение специальных коэффициентов, расчет которых основан на существовании определенных соотношений между отдельными статьями отчетности. Эти коэффициенты представляют большой интерес, поскольку достаточно быстро и просто позволяют оценить финансовое положение компании. Их достоинством является также то, что они позволяют элиминировать влияние инфляции, что особенно актуально при анализе в долгосрочном аспекте. Суть метода заключается, во-первых, в расчете соответствующего показателя, а во-вторых, в сравнении этого показателя с какой-либо базой. Такой базой могут являться: общепринятые стандартные параметры, среднеотраслевые показатели, аналогичные показатели предшествующих лет, показатели конкурирующих предприятий, какие-либо другие показатели анализируемой фирмы.

В последние годы анализ финансовых коэффициентов получил распространение и в нашей стране. Однако необходимо учитывать, что эти коэффициенты не имеют универсального значения и могут рассматриваться лишь как ориентировочные индикаторы.

Считается, что такие коэффициенты, если их уровень хуже базы сравнения, являются указателями наиболее болезненных мест в деятельности компании, которые нуждаются в дополнительном анализе. Этот анализ может и не подтвердить негативную оценку, обусловленную расчетом того или иного коэффициента. Так, в ряде случаев та или иная величина коэффициента не соответствует общепринятой стандартной норме в силу специфичности конкретных условий и особенностей деловой политики отдельного предприятия; не всегда является обоснованным сравнение с усредненными коэффициентами в пределах отрасли, в силу, например, диверсификации деятельности многих компаний; фактически достигнутый уровень предшествующих лет мог быть неоптимальным для потребностей предприятия в соответствующие годы или оптимальным для предшествующих лет, но недостаточным для отчетного периода.

Финансовые коэффициенты не улавливают различий в методах бухгалтерского учета, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Однако это не значит, что финансовые коэффициенты не могут использоваться в финансовом управлении. Необходимо лишь понимать ограничения, которые накладывает их использование, и относиться к ним как к инструменту анализа, а не как к объяснению изучаемых вопросов.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются базой для оценки его деятельности внешними пользователями отчетности, прежде всего акционерами и заимодателями. Поэтому, принимая любое решение, финансовый менеджер оценивает влияние этого решения на базовые финансовые показатели и коэффициенты.

Аналитическая ценность коэффициентов подтверждается, в частности, тем, что во многих странах существуют специальные издания, которые занимаются публикацией финансовых коэффициентов.

Несмотря на существенные расхождения в системе публикуемых показателей в разных справочниках и их классификации в различных учебно-методических пособиях и учебниках все финансовые коэффициенты можно сгруппировать следующим образом:

1)показатели ликвидности;

2)показатели деловой активности;

3)показатели рентабельности;

4)показатели платежеспособности или структуры капитала; 5} показатели рыночной активности.

Показатели ликвидности позволяют определить способность предприятия в течение года оплатить свои краткосрочные обязательства. Наиболее важными для финансового менеджмента являются следующие показатели:

Первый коэффициент отражает, достаточно ли у предприятия средств, которые могут быть использованы для погашения своих краткосрочных обязательств в течение предстоящего года. Согласно общепринятым стандартам считается, что этот коэффициент должен находиться в пределах от 1 до 2 (иногда 3). Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания окажется перед угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в два раза считается также нежелательным, поскольку может свидетельствовать о нерациональной структуре капитала. При анализе коэффициента особое внимание обращается на его динамику.

Частным показателем коэффициента текущей ликвидности является коэффициент срочной ликвидности, раскрывающий отношение наиболее ликвидной части оборотных средств (т. е. без учета материально-производственных запасов) к краткосрочным обязательствам. Необходимость расчета этого показателя вызвана тем, что ликвидность отдельных категорий оборотных средств далеко неодинакова, и если, например, денежные средства могут служить непосредственным источником погашения текущих обязательств, то запасы могут быть использованы для этой цели непосредственно после их реализации, что предполагает не только наличие покупателя, но и наличие у покупателя денежных средств.

Оценка срочной ликвидности для казахстанских предприятий еще более усложняется. Как следует из приведенной выше формулы, к наиболее ликвидным активам относятся не только денежные средства, но и краткосрочные ценные бумаги и чистая дебиторская задолженность. В условиях развитой рыночной экономики такой подход вполне оправдан: краткосрочные ценные бумаги по определению являются высоко ликвидными средствами; дебиторская задолженность оценивается за вычетом потенциальных сомнительных долгов. Кроме того, предприятие в развитой рыночной экономике имеет целый ряд законодательно регламентированных возможностей, с помощью которых оно может взыскать долги со своего клиента. Эти условия в настоящий момент отсутствуют на переходном этапе экономики Казахстана. Поэтому вызывает сомнение целесообразность оценки ликвидности российских предприятий посредством коэффициентов текущей и срочной ликвидности, особенно в тех случаях, когда это не сопровождается подробным анализом показателей, участвующих в расчетах. Представляется, что в большинстве случаев наиболее надежной оценкой является оценка ликвидности только по показателю денежных средств.

Для расчета показателя срочной ликвидности может применяться также другая формула расчета, согласно которой числитель равен разнице между оборотными средствами и материально-производственными запасами.

Большое значение в ходе анализа ликвидности предприятия имеет изучение чистых оборотных средств. Помимо общей их суммы, изменений за период и причин этих изменений может быть также рассчитан коэффициент, характеризующий долю чистых оборотных средств, связанных в нереализованных материально-производственных запасах. Искомый коэффициент рассчитывается как частное от деления материально-производственных запасов на чистые оборотные средства.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этим показателям относятся различные показатели оборачиваемости. Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т. е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала фирмы.

Первая группа показателей — это так называемые коэффициенты общей оборачиваемости капитала, дающие наиболее обобщенное представление о хозяйственной активности предприятия.

Отношение суммы продаж ко всему итогу средств характеризует эффективность использования фирмой всех имеющихся ресурсов независимо от источников их привлечения, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Этот показатель варьируется в зависимости от отрасли, отражая особенности производственного процесса.

При составлении данного показателя для разных компаний или для одной компании за разные годы необходимо проверить, обеспечено ли единообразие в оценке среднегодовой стоимости активов. Например, если на одном предприятии необоротные активы оценены с учетом амортизации, начисленной по методу прямолинейного равномерного списания, а на другом использовался метод ускоренной амортизации, то во втором случае оборачиваемость будет выше, однако лишь в силу различий в методах бухгалтерского учета. Более того, этот показатель при прочих равных условиях будет тем выше, чем изношеннее необоротные средства предприятия. Отмеченные обстоятельства лишний раз указывают на ограниченность анализа с использованием финансовых коэффициентов и на необходимость более тщательного подхода к анализу финансового положения фирмы.

Для более конкретных выводов об оборачиваемости средств компании необходимо рассмотрение частных показателей оборачиваемости. К ним относятся следующие:

Оборачиваемость = Дебиторской задолженности

объем реализации в кредит

= ---------------------------------------------------------------------------

среднегодовая стоимость чистой дебиторской задолженности

оборачиваемость объем реализации

собственного = ------------------------------------------------------------

капитала среднегодовая стоимость собственного капитала

Показатель оборачиваемости дебиторской задолженности отражает, сколько раз в среднем дебиторская задолженность (или только счета к получению) превращалась в денежные средства в течение года. Поскольку объем реализации в кредит редко отражается в отчетности, то, как правило, в числителе используется показатель реализованной продукции.

Несмотря на то, что для анализа данного коэффициента не существует другой базы сравнения, кроме среднеотраслевых коэффициентов, этот показатель полезно сопоставлять с коэффициентом оборачиваемости кредиторской задолженности. Такой подход позволяет сопоставить условия коммерческого кредитования, которыми предприятие пользуется у других компаний, с теми условиями кредитования, которые предприятие предоставляет другим предприятиям. Показатель оборачиваемости кредиторской задолженности отражает, сколько требуется оборотов для компании для оплаты выставленных ей счетов и векселей.

Показатели оборачиваемости дебиторской и кредиторской задолженности можно рассчитать также в днях. Для этого необходимо количество дней в году (используется как 360, так и 365 дней) разделить на рассмотренные нами показатели.

Важным показателем является также показатель оборачиваемости материально-производственных запасов, который отражает скорость реализации этих запасов. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных средств, тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое положение компании (при прочих равных условиях). Особенно актуально повышение оборачиваемости и снижение запасов при наличии большой степени задолженности у компании. В этом случае давление кредиторов может сказаться прежде, чем можно что-либо предпринять с этими запасами, особенно при неблагоприятной конъюнктуре.

Следует отметить, что в некоторых случаях увеличение оборачиваемости запасов может отражать негативные явления в деятельности предприятия, например, в случае повышения объема реализации за счет реализации товаров с минимальной прибылью или вообще без прибыли.

Показатель оборачиваемости запасов также может быть выражен в днях: в этом случае он показывает, сколько дней требуется для продажи (без оплаты) материально-производственных запасов.

Помимо рассмотренных показателей могут быть рассчитаны показатели оборачиваемости материальных необоротных активов, оборачиваемости собственного капитала и некоторые показатели, характеризующие эффективность использования рабочей силы.

Показатель оборачиваемости материальных вне оборотных активов рассчитывается как частное от деления объема реализованной продукции на среднегодовую стоимость материальных необоротных активов. Этот показатель называется также показателем фондоотдачи. Повышение коэффициента отдачи помимо увеличения объема реализованной продукции может быть достигнуто как за счет относительно невысокого удельного веса материальных необоротных активов, так и за счет их более высокого технического уровня. Разумеется, величина этого коэффициента сильно колеблется в зависимости от особенностей отрасли и ее капиталоемкости. Общие закономерности здесь таковы, что чем выше коэффициент, тем ниже издержки отчетного периода. Низкий коэффициент свидетельствует либо о недостаточном объеме продаж, либо о слишком высоком уровне вложений в эти виды активов.

Показатель оборачиваемости собственного капитала рассчитывается как частное от деления объема реализованной продукции на среднегодовую стоимость собственного капитала. Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он отражает либо излишки продаж, либо их недостатки; с финансовой — скорость оборота вложенного капитала; с экономической — активность денежных средств, которыми рискует акционер. Если коэффициент слишком высок, что означает значительное превышение уровня продаж над вложенным капиталом, то это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда больше участвуют в деле кредиторы, чем собственники компании. В этом случае увеличивается отношение обязательств к собственному капиталу, а также риск кредиторов, и компания может иметь серьезные затруднения, связанные с уменьшением доходов или с общей тенденцией снижения цен. Низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник доходов.

При анализе капитала может применяться коэффициентный анализ по системе ДЮ ПОНТа, который характеризует доходность собственного капитала (схема анализа в приложении).

В отдельных случаях, если в примечаниях к отчетности отражена соответствующая информация, можно расширить сферу анализа деловой активности предприятия показателями эффективности использования трудовых ресурсов.

Очень важным индикатором качества управления финансами фирмы являются коэффициенты рентабельности. Они отражают, насколько прибыльна деятельность компании. Эти коэффициенты рассчитываются как отношение полученной прибыли к затраченным средствам либо как отношение полученной прибыли к объему реализованной продукции. Поскольку в отчетности предприятий отражается несколько показателей прибыли, ее пользователи могут рассчитать и целый ряд показателей рентабельности (или прибыльности) в зависимости от целей проводимого ими анализа.

Наиболее часто используемыми показателями являются показатели рентабельности всех активов предприятия, рентабельности реализации, рентабельности собственного капитала.

Рентабельность всех активов предприятия рассчитывается делением чистой прибыли на среднегодовую стоимость активов предприятия. Этот коэффициент отражает, сколько рублей потребовалось фирме для получения 1 тенге прибыли независимо от источника привлечения этих средств. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется посредством сравнения рентабельности всех активов анализируемого предприятия со среднеотраслевым коэффициентом.

Рентабельность реализации рассчитывается посредством деления прибыли на объем реализованной продукции. Различают два основных показателя рентабельности реализации: из расчета по валовой прибыли от реализации и из расчета по чистой прибыли. Первый показатель отражает изменения в политике ценообразования и способность предприятия контролировать себестоимость реализованной продукции, т. е. ту часть средств, которая необходима для оплаты текущих расходов, возникающих в ходе производственно-хозяйственной деятельности, выплаты налогов и т. д. Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за использованием материально-производственных запасов. В ходе анализа этого показателя следует учитывать, что на его уровень существенное влияние оказывают применяемые методы учета материально-производственных запасов. Наиболее значимой в этой части анализа финансовой информации признается рентабельность реализованной продукции, определяемая как отношение чистой прибыли после уплаты налога к объему реализованной продукции. Этот коэффициент отражает, сколько тенге чистой прибыли принес каждый рубль реализованной продукции.

Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. В западных странах этот показатель оказывает существенное влияние на уровень котировки акций компании.

С точки зрения наиболее общих выводов о рентабельности собственного капитала большое значение имеет отношение чистой прибыли после уплаты налогов к среднегодовой сумме собственных средств. В показателе чистой прибыли находят отражение действия предпринимателей и налоговых органов по урегулированию результата деятельности компании: в благоприятные для компании годы отчисления возрастают, а в период снижения деловой активности — уменьшаются. Поэтому здесь обычно наблюдается более ровное движение показателя. Этот показатель отражает, сколько тенге чистой прибыли заработал каждый тенге, вложенный собственниками компании.

Для оценки уровня коэффициентов оборачиваемости и рентабельности полезным является сопоставление этих показателей между собой, например, сопоставление рентабельности всех активов и рентабельности собственных активов, рассчитанных по чистой прибыли. Разница между этими показателями обусловлена привлечением компанией внешних источников финансирования. Положительной оценки в этом случае будет заслуживать такая ситуация, при которой компания посредством привлечения заемных средств получает больше прибыли, чем должна уплатить процентов на этот заемный капитал.

Другим важным приемом анализа является оценка взаимозависимости рентабельности активов, а также рентабельности реализации и оборачиваемости активов. Если числитель и знаменатель формулы расчета рентабельности активов умножить на объем реализации, то мы получим следующее:

ЧП ЧП * РП ЧП РП

---- = --------------- = ---------- * --------- ;

А А * РП РП А

где ЧП – чистая прибыль после уплаты налогов; А – стоимость всех активов; РП – реализованная продукция.

Эта формула отражает зависимость рентабельности активов не только от рентабельности реализации, но и от оборачиваемости активов, а также показывает:

- значение показателя оборачиваемости активов для обеспечения конкурентоспособного уровня рентабельности активов;

- значение показателя реализованной продукции;

- возможность альтернативного выбора между рентабельностью

реализованной продукции и скоростью оборота активов хозяйствующего субъекта в процессе поиска пути сохранения или увеличения соответствующего уровня рентабельности активов.

Дробление рентабельности активов на две составляющие позволяет выявить, что является причиной недостаточно высокого уровня этого показателя: рентабельность реализации, скорость оборачиваемости или оба коэффициента вместе. По результатам анализа финансовый менеджер может принять решение об увеличении рентабельности реализации, скорости оборота активов или же о повышении этих показателей.

Увеличение рентабельности реализации может быть достигнуто вследствие уменьшения расходов, повышения цен на реализуемую продукцию, а также превышения темпов роста объема реализованной продукции над темпами роста расходов, которые могут быть снижены, например, за счет:

—использования более дешевых сырья и материалов;

—автоматизации производства в целях увеличения производительности труда (что может привести к увеличению активов и при прочих равных условиях снизить скорость их оборота);

—сокращения условно-постоянных расходов: на рекламу, на научно-исследовательские разработки, совершенствование системы управления. Повышение цен на реализуемую продукцию является следующим средством увеличения рентабельности активов. Однако в условиях развитой рыночной экономики это— достаточно сложная задача.

Повышение скорости оборота активов может быть обеспечено посредством увеличения объема реализации при сохранении активов на постоянном уровне или же при уменьшении активов. Например, компания может:

—снизить материально-производственные запасы (при условии четкого контроля за уровнем этих запасов);

—ускорить темпы оплаты дебиторской задолженности;

—выявить и ликвидировать не используемые основные средства;

—использовать денежные средства, полученные вследствие вышеперечисленных действий для погашения долга, выкупа своих акций или вложения в другие более доходные виды деятельности.

Рассмотренные ниже соотношения являются важными параметрами, влияющими на принятие решений финансового менеджмента.

Показатели платежеспособности или структура капитала. Показатели платежеспособности характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Они отражают способность предприятия погашать долгосрочную задолженность. Иногда коэффициенты этой группы называются коэффициентами структуры капитала.

Наиболее важными показателями с точки зрения финансового менеджмента являются следующие показатели:

Коэффициент собственности характеризует долю собственного капитала в структуре капитала компании, а следовательно, соотношение интересов собственников предприятия и кредиторов. В практике считается, что этот коэффициент желательно поддерживать на достаточно высоком уровне, поскольку в таком случае он отражает стабильную финансовую структуру средств, которой отдают предпочтение кредиторы. Она выражается в невысоком удельном весе заемного капитала и более высоком уровне средств, обеспеченных собственными средствами. Это является защитой от больших потерь в периоды спада деловой активности и гарантией получения кредитов.

Как правило, нормальным коэффициентом, обеспечивающим достаточно стабильное финансовое положение при прочих равных условиях в глазах инвесторов и кредиторов, является отношение собственного капитала к итогу средств на уровне 60%.

Коэффициент заемного капитала отражает долю заемного капитала в источниках финансирования. Этот коэффициент является обратным коэффициенту собственности.

Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Чем больше показатель, тем больше долгосрочных обязательств у компании и тем рискованнее сложившаяся ситуация, что может привести к банкротству фирмы, которая должна платить не только проценты, но и погашать основную сумму долга. Высокий уровень коэффициента означает также потенциальную опасность возникновения дефицита у фирмы денежных средств.

Интерпретация этого показателя зависит от многих факторов, в частности таких, как средний уровень этого коэффициента в других фирмах, доступ компании к дополнительным заемным источникам финансирования, стабильности ее хозяйственной деятельности. В целом этот коэффициент не должен превышать 1. Высокая зависимость от внешних займов может существенно ухудшить положение предприятия в условиях замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал являются постоянными расходами, которые при прочих равных условиях фирма не сможет уменьшить пропорционально уменьшению объема реализации. Кроме того, высокий коэффициент зависимости может привести к тому, что фирма будет испытывать затруднения с получением новых кредитов по среднерыночной ставке, особенно в неблагоприятные в конъюнктурном отношении периоды. Коэффициент финансовой зависимости играет важнейшую роль при решении вопросов о выборе источников финансирования в финансовом менеджменте.

Показатель покрытия процента характеризует степень защищенности кредиторов от того, что им не будут выплачены проценты на предоставленные фирме кредиты. Показатель отражает, сколько раз в течение отчетного периода компания заработала средств для выплаты процентов по займам.

Большое значение имеют также коэффициенты рыночной активности, которые включают различные показатели, характеризующие стоимость и доходность акций компании. Основными показателями в этой группе являются прибыль на одну акцию, соотношение рыночной цены акции и прибыли на одну акцию, книжная стоимость одной акции, соотношение рыночной стоимости одной акции и ее книжной стоимости, доходность одной акции и доля выплаченных дивидендов.

Прибыль на одну акцию показывает, какая доля чистой прибыли приходится на одну обычную акцию в обращении. Показатель рассчитывается путем деления суммы чистой прибыли на общее число обычных акций в обращении. Акции в обращении определяются как разница между общим числом выпущенных обычных акций и собственными акциями в портфеле. Если в структуре компании имеются привилегированные акции, из чистой прибыли предварительно должна быть вычтена сумма дивидендов, выплаченных по ним.

Соотношение рыночной цены акции и прибыли на одну акцию отражает отношения между компанией и ее акционерами. Этот показатель рассчитывается по следующей формуле:

соотношение рыночной цены = рыночная стоимость одной акции акции и прибыли на одну акцию прибыль на одну акцию

Книжная (балансовая) стоимость одной акции показывает стоимость чистых активов предприятия, которые приходятся на одну обычную акцию в соответствии с данными бухгалтерского учета и отчетности.

Соотношение рыночной и книжной стоимости одной акции показывает рыночную стоимость одной акции в сравнении с ее бухгалтерской стоимостью. В целях более объективного использования этого показателя необходимо помнить о тех ограничениях, которые привносит в анализ бухгалтерская информация. В частности, последний показатель может быть выше у компании с физически изношенными активами.

В разделе доходности акций может быть рассчитано несколько показателей, в частности, различают текущую доходность и совокупную доходность. Под текущей доходностью понимают прежде всего дивиденды, которые получает владелец акции. Этот показатель называется дивидендный доход или норма дивиденда и рассчитывается так:

дивиденд на одну акцию

рыночная стоимость одной акции

Помимо анализа данного коэффициента в сравнении с аналогичными показателями других компаний важно оценить уровень нормы дивиденда по сравнению с номинальной (объявленной) нормой дивиденда, который является отношением суммы выплачиваемого дивиденда к номинальной стоимости акции.

Доходность акции может быть рассчитана также с учетом курсовой разницы, которую владелец акции может получить при продаже акции. В этом случае доходность акции определяется как частное от деления суммы дивиденда (D), полученного в течение периода владения акцией, и разницы — прибыли или убытка между ценой покупки акции (Р) и ценой ее продажи (Р*) на цену покупки акции:

доходность акции = D + (Р* — Р)

Доля выплачиваемых дивидендов отражает, какая доля чистой прибыли была израсходована на выплату дивидендов. Этот показатель рассчитывается так:

| Доля =выплачиваемых Дивидендов |

дивиденд на одну акцию

чистая прибыль на одну акцию

Наиболее общим критерием здесь является то, что этот показатель не должен превышать 1. Это означает, что компания в ответном году заработала достаточно прибыли для выплаты дивидендов. Превышение данного показателя 1 свидетельствует либо о нерациональной дивидендной политике компании, либо о ее финансовых затруднениях (компания вынуждена заимствовать деньги из своих финансовых резервов).

Что же касается конкретного уровня показателя, то он в разных компаниях может варьировать от 0 до 0,9. Более того, один и тот же уровень этого показателя различными инвесторами может трактоваться совершенно по-разному в зависимости от целей инвестирования ими своих средств в данную фирму. Существуют две основные цели инвестирования в ценные бумаги: получение текущего дохода (дивиденда) и накопление средств вследствие увеличения курсовой стоимости акции. Эти две цели в известной степени противоречат одна другой: при прочих равных условиях чем большая часть прибыли расходуется на выплату дивидендов, тем меньше средств может быть реинвестировано в компанию, тем медленнее темпы ее роста и тем медленнее и проблематичнее рост курсовой стоимости ее акций. Инвесторы обычно выбирают компанию, дивидендная политика которой в наибольшей степени соответствует их целям инвестирования.

Наиболее типичными видами дивидендной политики являются следующие:

* стабильная сумма выплачиваемых дивидендов на одну акцию. Такая политика означает низкий риск для акционеров, постоянство получаемых ими дивидендных доходов и достаточно высокую ликвидность ценных бумаг такой компании. Последнее обстоятельство связано также с тем, что в этом случае компания становится притягательным объектом инвестирования для различных финансовых организаций, таких как пенсионные фонды и страховые компании;

* постоянная доля выплачиваемых дивидендов. Компании, придерживающиеся такой политики, стремятся сохранить долю выплачиваемых дивидендов на неизменном уровне. Однако при изменении абсолютной суммы чистой прибыли изменяется и сумма выплачиваемых дивидендов. В особенно неблагоприятные годы дивиденды могут существенно упасть или вообще не выплачиваться. Такая политика не приводит к росту курсовой стоимости акций, поскольку большинство акционеров обычно отрицательно относятся к изменчивости суммы выплачиваемых дивидендов;

* компромиссная политика. Компромиссным подходом является поиск "золотой середины" между двумя указанными выше типами дивидендной политики. Этот компромисс заключается в том, что компания выплачивает какой-то определенный стабильный

дивиденд, но в благоприятные годы выплачивает своеобразную надбавку. Это позволяет фирме сочетать гибкость в выплате дивидендов с уверенностью акционеров в получении определенного стабильного дохода. Однако такая политика имеет смысл только в том случае, если прибыль компании существенно варьируется из года в год. Кроме того, надбавки не должны выплачиваться регулярно, иначе они будут противоречить сути данного подхода;

* остаточный метод. Когда инвестиционные возможности компании нестабильны, финансовый менеджер может поставить дивидендную политику в непосредственную зависимость от инвестиционных решений. В этом случае дивиденды будут выплачиваться из той части прибыли, которая останется у предприятия после финансирования соответствующих инвестиционных решений.

Обратим внимание на следующее:

1.Финансовая отчетность, составление которой отвечает принципу полезности для принятия решений ее внутренними и внешними пользователями,— важный инструмент финансового менеджмента.

2.Основные формы финансовой отчетности — баланс, отчет о прибыли, отчет об изменениях в финансовом положении и отчет о движении денежных средств, а также примечания к отчетности.

Важнейшие виды анализа для целей финансового менеджмента— изучение отчетности, горизонтальный, вертикальный и трендовый анализ отчетности, а также анализ финансовых коэффициентов.

3. Главные коэффициенты отчетности, используемые в финансовом управлении, следующие:

— коэффициенты ликвидности: коэффициент текущей ликвидности, коэффициент срочной ликвидности и чистые оборотные средства;

—коэффициенты деловой активности (эффективности использования ресурсов): оборачиваемость активов, оборачиваемость дебиторской задолженности, оборачиваемость собственного капитала;

—коэффициенты рентабельности: рентабельность всех активов предприятия, рентабельность реализации, рентабельность собственного капитала;

—коэффициенты структуры капитала: коэффициент собственности, коэффициент финансовой зависимости, коэффициент защищенности кредиторов;

—коэффициенты рыночной активности: прибыль на одну акцию, соотношение рыночной цены акции и прибыли на одну акцию, книжная (бухгалтерская) стоимость одной акции, соотношение рыночной цены одной акции и ее книжной стоимости, доходность одной акции и доля выплаченных дивидендов.

4. Важный инструмент финансового менеджмента — не только анализ уровня и динамики данных коэффициентов в сравнении с определенной базой, но и определение оптимальных пропорций между ними с целью разработки наиболее конкурентоспособной финансовой стратегии.

5.Несмотря на простоту и оперативность финансовых коэффициентов, при принятии финансовых решений необходимо учитывать ограниченность этих показателей.

В целом по разделу можно сделать следующие выводы.

1.Анализ денежного оборота предприятия основан на полной и достоверной информации, отражаемой в финансовой отчетности, часть из которой является обязательной, а часть используется для успешной организации деятельности финансового менеджера.

2.Важнейшие составляющие анализа денежного оборота пред приятия — анализ оборота основных средств, оборотных средств и финансовых результатов.

3.При анализе основных средств исходным моментом является их денежная оценка, которая включает первоначальную, восстановительную, остаточную и рыночную стоимости.

4.Основные средства хозяйствующего субъекта, а также оборот по их реализации служат объектом налогообложения. В то же время для обновления основных средств предприятия получают налоговые льготы, к числу которых относится инвестиционный налоговый кредит.

Воспроизводство основных средств включает их ввод, выбытие и прирост. Большое значение имеет процесс расширенного воспроизводства основных средств, означающий их расширение и обновление на новой технической и технологической основе.

Похожие работы

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

... . 16 1.4. Налоговая политика. 24 2. Расчетная часть 30 2.1. Технико-экономическое обоснование 30 2.2. Расчёт затрат на детали для изготовления люстры Чижевского 30 2.3. Расчёт затрат на заработную плату 31 2.4. Расчёт ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

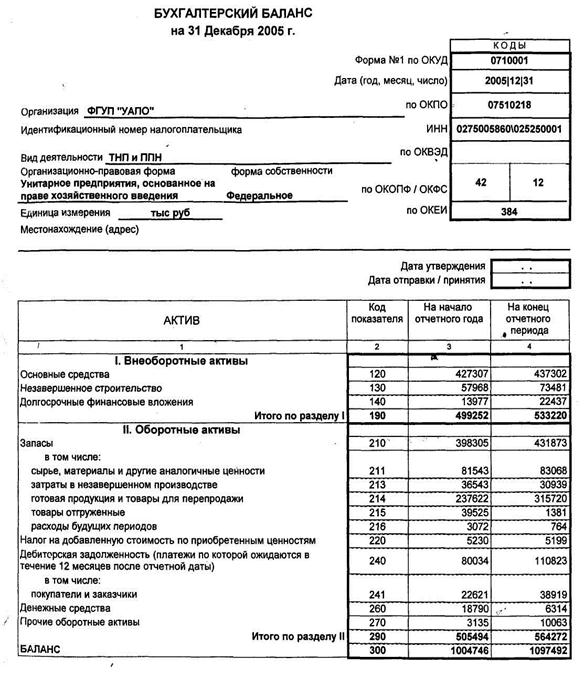

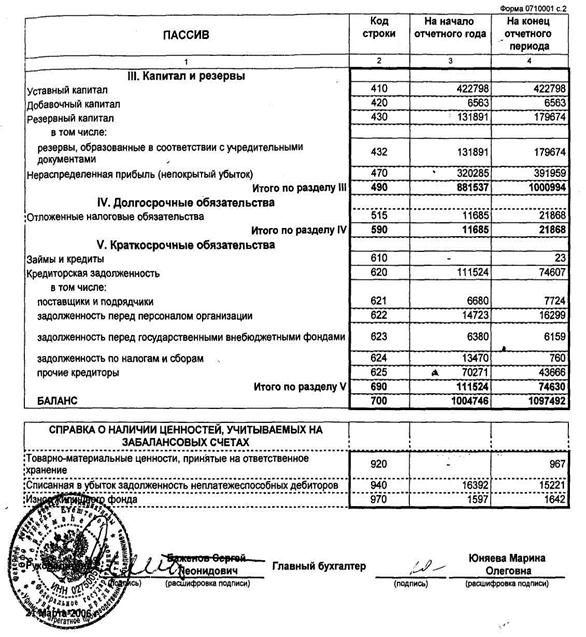

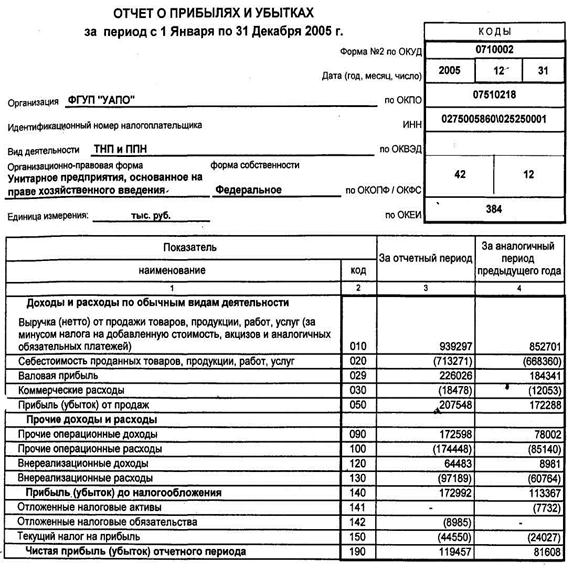

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

0 комментариев