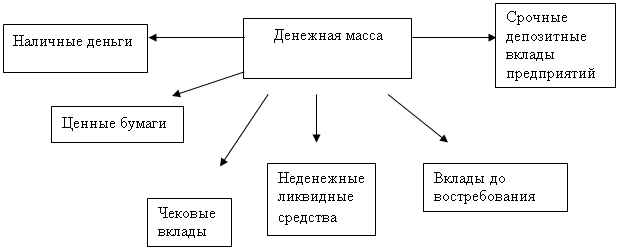

Управление финансами

Методика анализа финансовых показателей и коэффициентов

Воспроизводство основных средств обеспечивают капитальные вложения, осуществляемые в форме реальных инвестиций

Особенности кредитования воспроизводственного сектора в плановой экономике

Краткосрочное кредитование малого и среднего бизнеса в республике Казахстан

Тенденции и перспективы кредитования реального сектора экономики банками второго уровня

Сегментирование реального сектора экономики Казахстана по степени потенциальной конкурентоспособности

Качественная структура инвестиций в реальный сектор экономики Казахстана

Функция контроля представляет собой сравнение достижений с поставленными целями и установленными критериями

Навигация

Краткосрочное кредитование малого и среднего бизнеса в республике Казахстан

Особенности финансово–кредитного регулирования деятельности промышленных предприятий Казахстана

157861

знак

9

таблиц

0

изображений

3.2 Краткосрочное кредитование малого и среднего бизнеса в республике Казахстан

Активно проходившие в стране в начале 90-х годов приватизационные процессы создали базу для становления и развития малого бизнеса и индивидуального предпринимательства. Роль малого бизнеса, как ключевого фактора экономической активности, подтверждается его значительным местом в экономике большинства развитых стран: доля малых и средних предприятий в объеме произведенного ВВП в среднем составляет более 50%. Преимуществом малого предпринимательства является быстрая окупаемость капитальных вложений, ориентация производителей преимущественно на региональный рынок, гибкое реагирование на изменение спроса, рост занятости (являющийся одной из основных задач развития предпринимательства).

По расчетным данным численность занятых на предприятиях малого бизнеса республики по состоянию на 1.05.2005 г. составила 428,8 тыс.человек. Каждый третий работник был занят на предприятиях, относящихся к сфере торговли, ремонта автомобилей и изделий домашнего пользования, каждый шестой - на предприятиях промышленности. В региональном разрезе наибольшее количество занятых приходилось на предприятия малого бизнеса, находящихся в городе Алматы (24,5% от общего числа занятых по республике), Восточно-Казахстанской (8,8%) и Карагандинской (8,6%) областях.

По состоянию на 1.04.205 г. в республике количество зарегистрированных юридических лиц (малых предприятий) составило 105,2 тысяч предприятий, из них действующих - 75,7 тысяч, то есть осуществляли или потенциально могли осуществлять экономическую деятельность. Малые предприятия в Казахстане создаются в форме: кооперативов (производственных), полных товариществ, коммандитных товариществ, товариществ с ограниченной ответственностью и товариществ с дополнительной ответственностью. Наиболее распространенной организационно-правовой формой малого бизнеса в республике является индивидуальное предпринимательство, на долю которого приходится свыше 70% всех субъектов малого бизнеса.

Наибольшее количество активных предприятий приходится на сферу торговли, ремонта автомобилей и изделий домашнего пользования (43,5%), промышленность (13,6%) и операции с недвижимым имуществом, аренду и услуги предприятиям (10,7%). Более 61,2% общего дохода предприятий малого бизнеса (41.993,6 млн.тенге) приходится на предприятия, осуществляющие свою деятельность в сфере торговли, ремонта автомобилей и изделий домашнего пользования, 11,7% - на предприятия промышленности.

Каждое восьмое предприятие занято промышленной деятельностью. Объемы производства предприятий в этой сфере составляют около 2% в общем объеме промышленного производства. Вместе с тем в последнее время начинает проявляться тенденция роста числа малых промышленных предприятий, в частности, в обрабатывающей промышленности.

В сфере сельского хозяйства малый бизнес характеризуется развитием крестьянских (фермерских) хозяйств. По состоянию на 1 января 2005 г. в республике зарегистрировано более 117,1 тысяч хозяйств. Около 79% крестьянских (фермерских) хозяйств являются действующими. К действующим хозяйствам относятся хозяйства, которые имеют скот или используют посевные земли.

Как свидетельствуют данные таблицы 13, в региональном разрезе наиболее интенсивно предприятия малого бизнеса развиваются в городах Алматы (20,4 предприятия на 1.030 жителей) и Астана (11,7), а также в Мангистауской (6,8) и Павлодарской (5,5) областях.

Таблица 3. Количество предприятий малого бизнеса на 1.04.2005 г.| Регионы | зарегистрированные | действующие | ||||

| всего | из них активные | |||||

| единиц | в % | единиц | в % | единиц | в % | |

| Республика Казахстан | 105182 | 103,0 | 77398 | 103,0 | 39590 | 103,0 |

| Акмола | 3411 | 3,3 | 2872 | 3,7 | 2297 | 5,8 |

| Актюбинск | 4042 | 4,0 | 2990 | 3,9 | 1386 | 3,5 |

| Алматы | 4654 | 4,6 | 3853 | 5,0 | 1926 | 4,9 |

| Атырау | 2172 | 2,1 | 1670 | 2,2 | 609 | 105 |

| Восточный Казахстан | 7473 | 7,2 | 5462 | 7,0 | 3065 | 7,7 |

| Жамбыл | 3520 | 3,4 | 2704 | 3,5 | 1036 | 2,6 |

| Западный Казахстан | 2190 | 2,1 | 1831 | 2,4 | 967 | 2,4 |

| Караганда | 7117 | 7,0 | 5797 | 7,5 | 2874 | 7,3 |

| Костанай | 4681 | 4,6 | 3486 | 4,5 | 1952 | 4,9 |

| Кызылорда | 2137 | 2,1 | 1711 | 2,2 | 989 | 2,5 |

| Мангистау | 2630 | 2,6 | 2247 | 2,9 | 1051 | 2,6 |

| Павлодар | 5398 | 5,3 | 4177 | 5,4 | 2234 | 5,6 |

| Северный Казахстан | 2536 | 2,5 | 2107 | 2,7 | 1176 | 3,0 |

| Южный Казахстан | 9523 | 9,3 | 7679 | 9,9 | 3044 | 7,7 |

| Г. Астана | 6815 | 6,7 | 5733 | 7,4 | 3188 | 8,1 |

| Г. Алматы | 33883 | 33,2 | 23082 | 29,8 | 11826 | 29,9 |

В декабре 2004 года наблюдалось снижение общего количества активных малых предприятий в Алматинской (5,6%), Восточно–Казахстанской (10,0%), Кызылординской (10,3%) областях. Это связано с актуализацией областных статистических регистров по данным статистической отчетности.

Однако не все субъекты хозяйствования имеют достаточный собственный капитал, чтобы начать дело, расширить производство, финансировать затраты и потребление. в этой связи для обеспечения непрерывного кругооборота основного и оборотного капиталов предпринимательства, продолжения воспроизводственного процесса, внедрение новых технологий в производство большое значение имеет банковское кредитование.

В качестве реализаторов кредитного процесса банки постепенно

наращивают объемы кредитных вложений в наиболее привлекательные отрасли экономики Казахстана, все больше связывая перспективу своего дальнейшего развития с будущим процветанием предпринимательства. Динамику роста объемов кредитования можно проследить на основе данных Национального агенства по статистике Республики Казахстан, приведенных в таблице 4.

Таблица 4. Кредитные вложения банков второго уровня в экономику Республики Казахстан, млн. тенге

| Кредитные вложения | 2003 г. | Ноябрь 2004 г. | ||

| сумма | Уд.вес, % | сумма | Уд.вес, % | |

| Всего, в том числе: | 276218 | 103 | 459517 | 103 |

| Краткосрочные | 143195 | 51,84 | 222645 | 48,45 |

| В национальной валюте | 69942 | 25,32 | 67804 | 14,75 |

| В иностранной валюте | 73253 | 26,52 | 154842 | 33,70 |

| Средне-, долгосрочные | 133053 | 48,16 | 236872 | 51,55 |

| В национальной валюте | 65375 | 23,67 | 65342 | 14,22 |

| В иностранной валюте | 67648 | 24,49 | 171530 | 37,33 |

Как видно из таблицы, наблюдается положительный рост кредитных ресурсов, вложенных в реальный сектор экономики. Кредитные вложения банков второго уровня на 1 декабря 2004 года составили 459,5 млрд. тенге (для сравнения % на 1.12.2030г. – 251,7 млрд. тенге) и увеличились по сравнению с данными на 1 ноября 2004 г. на 6%, из которых 71 % (326,4 млрд. тенге) приходится на кредиты в иностранной валюте.

В общем объеме кредитных вложений доля средне-, долгосрочных ссуд составила 51,6 % или 236,9 млрд. тенге, темп их роста в сравнении с данными на 1.12.2003 г. (114,8 млрд. тенге) составил 2,1 раза, с предыдущим периодом – на 5,3 % (224,9 млрд. тенге). Для сравнения приведем данные американских экономистов по 160 крупнейшим банкам США, сосредоточившим 70% от общей суммы кредитов. Ссуды сроком более одного года составили около 40% всех ссуд, выданных этими банками.

Заметно изменилась длительность банковского кредитования. Приоритетным направлением возвратного инвестирования теперь является долгосрочное и среднесрочное кредитование, то есть кредитование сроком свыше одного года. Это дает возможность предпринимательству рассчитывать на получение относительно долгосрочных ресурсов для выполнения стратегических планов, направленных на оптимизацию структуры производства, обновление оборудования, внедрения современных технологий. Как свидетельствуют данные таблицы в ноябре 2004 года доля среднесрочных и долгосрочных возвратных ссуд превысила долю краткосрочных и составила соответственно 236,8 млрд. тенге против 222,6 млрд. тенге.

Однако если рассмотреть объемы кредитных вложений в разрезе регионов по таблице 15, то можно увидеть сохраняющуюся тенденцию приоритетности краткосрочного банковского кредитования.

Как свидетельствуют данные таблицы, в Карагандинской области в ноябре 2004 г. краткосрочные кредиты составили 40,5%, среднесрочные – 5,4%, долгосрочные – 22,2%. Краткосрочные кредиты продолжают лидировать почти во всех регионах, особенно это заметно в Карагандинской , Алматинской и Актюбинской областях, что неблагоприятно для развития промышленного сектора этих регионов.

Вопрос о соотношении краткосрочных, среднесрочных и долгосрочных кредитов в процессе кредитования остается весьма актуальным. В короткий период не удается развернуть производство, необходимо длительное время. Кроме того, многие предприятия не имеют залогового имущества, которое могло бы быть использовано как гарантия возврата ссуды. Поэтому банки не хотят рисковать и выдавать кредиты в больших размерах и на длительные сроки.

Приведенные данные свидетельствуют о том, что удельный вес краткосрочных кредитов в настоящее время составляет более чем 50% всех кредитных вложений по республике. При этом наибольшую долю занимают кредиты, направленные в торговый сектор экономики – более чем треть от всех кредитных вложений, а в промышленный сектор – четверть. Данная ситуация объясняется тем, что оборачиваемость и прибыльность торговых операций значительно выше, чем в производственной сфере. Кроме того, процент, выплачиваемый за пользование кредитом, зачастую оказывается непосильной ношей для товаропроизводителей. Слишком большой банковский процент не поддается ни включению в себестоимость продукции, ни выплате из прибыли из-за незначительной рентабельности операций в производственной сфере. Поэтому выплачивать такой процент за кредит могут в основном лишь торговые и посреднические фирмы. С точки зрения стабилизации рынка, снижения темпов инфляции и укрепления тенге наиболее предпочтительным и результативным было бы вложение кредитных средств именно в сферу производства.

Рассматривая краткосрочные кредиты по объектам кредитования можно сделать следующий вывод, что основными целями, на которые предоставлялись ссуды, являются пополнение оборотных средств, основных средств, а также потребительские цели граждан. Кредиты на пополнение оборотных и основных средств, ведение торговых операций предназначаются, в основном, небанковским юридическим лицам. Подавляющую их часть составляют частные предприниматели, которые раньше занимались торгово-посредническими операциями, а теперь стали владельцами предприятий промышленной сферы и сферы услуг.

Похожие работы

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

... . 16 1.4. Налоговая политика. 24 2. Расчетная часть 30 2.1. Технико-экономическое обоснование 30 2.2. Расчёт затрат на детали для изготовления люстры Чижевского 30 2.3. Расчёт затрат на заработную плату 31 2.4. Расчёт ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

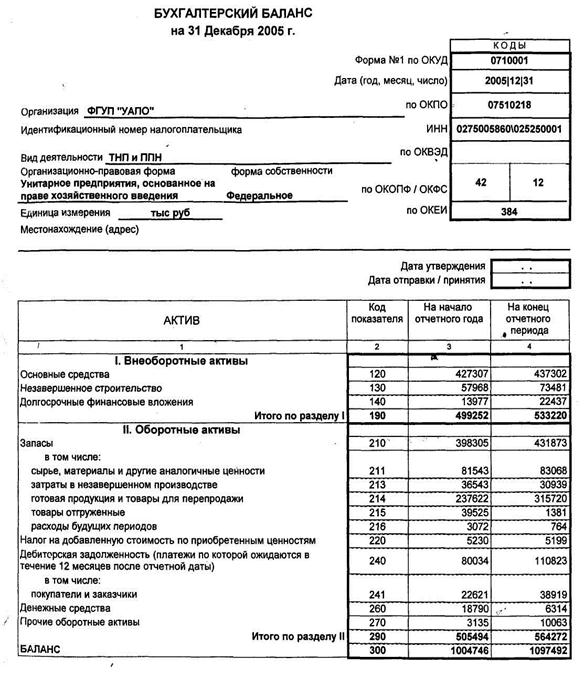

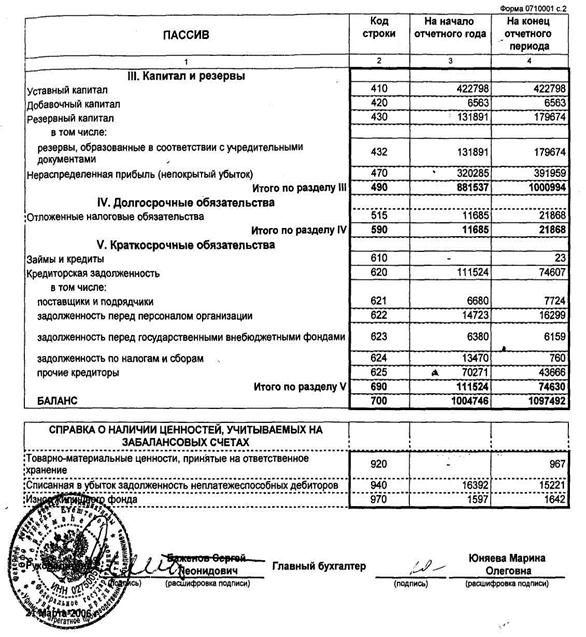

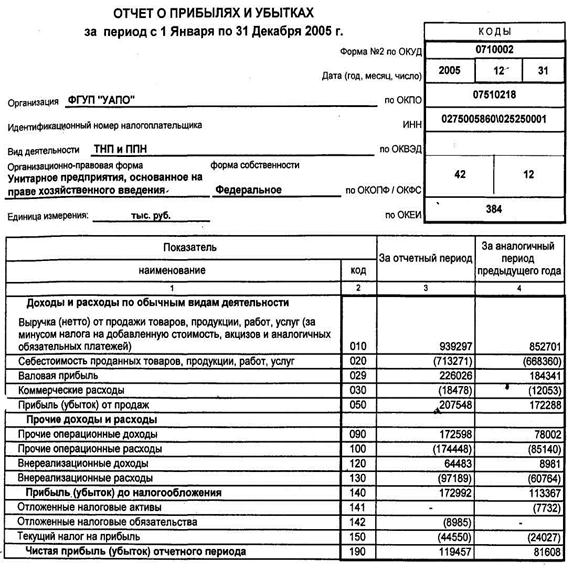

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

0 комментариев