Управление финансами

Методика анализа финансовых показателей и коэффициентов

Воспроизводство основных средств обеспечивают капитальные вложения, осуществляемые в форме реальных инвестиций

Особенности кредитования воспроизводственного сектора в плановой экономике

Краткосрочное кредитование малого и среднего бизнеса в республике Казахстан

Тенденции и перспективы кредитования реального сектора экономики банками второго уровня

Сегментирование реального сектора экономики Казахстана по степени потенциальной конкурентоспособности

Качественная структура инвестиций в реальный сектор экономики Казахстана

Функция контроля представляет собой сравнение достижений с поставленными целями и установленными критериями

Навигация

Особенности финансово–кредитного регулирования деятельности промышленных предприятий Казахстана

Особенности финансово–кредитного регулирования деятельности промышленных предприятий Казахстана

157861

знак

9

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

ГУМАНИТАРНО-ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

КАФЕДРА ЭКОНОМИЧЕСКИХ ДИСЦИПЛИН

ДИПЛОМНАЯ РАБОТА

Тема

Особенности финансово–кредитного регулирования деятельности промышленных предприятий Казахстана

Выполнил:

Студент 2 курса, группы 221

Специальности «Финансы»

Елубаев А.

Талдыкорган 2007

Cодержание

ВведениеГлава 1. Управление финансами. Методика анализа базовых показателей финансового менеджмента

1.1 Функции и принципы организации финансов

1.2 Финансовый менеджмент - сущность, содержание и его функции

1.3 Методика анализа финансовых показателей и коэффициентов

Глава II. Проблемы и перспективы кредитования предприятий реального сектора экономики

2.1 Особенности кредитования воспроизводственного сектора в плановой экономике

2.2 Краткосрочное кредитование малого и среднего бизнеса в Республике Казахстан

2.3 Тенденции и перспективы кредитования реального сектора экономики банками второго уровня

Глава ΙII. Современное состояние промышленности Казахстана

3.1 Сегментирование реального сектора экономики Казахстана по степени потенциальной конкурентоспособности

3.2 Качественная структура инвестиций в реальный сектор экономики Казахстана

Заключение

Литература

Введение

В Республике Казахстан происходят глубокие экономические перемены, обусловленные экономическими реформами, вовлечением страны в русло общих процессов мирового развития. Идет коренная ломка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования.

Рыночная экономика ориентирует хозяйствующие субъекты на удовлетворение спроса и потребностей рынка, на запросы конкретных потребителей и организации производства только тех видов продукции, которые пользуются спросом и могут принести необходимую для развития прибыль. Рынок характерен постоянным стремлением к повышению эффективности производства, предполагает свободу принятия решений теми, кто несет ответственность за конечные результаты деятельности, требует постоянных корректировок целей и плановых программ в зависимости от состояния рынка. Для этого нужна особая система управления, характерная для рыночных условий, учитывающих приоритеты, специфику и менталитет Казахстана. Чтобы совершить такой огромный скачок, нужно иметь адекватную рынку систему управления и культуру предприятия, которые способны обеспечить производительность, эффективность, динамичность, адаптивность производства к разнообразным требованиям потребителей и поставщиков. Менеджмент как средство наиболее эффективного управления обладает таким потенциалом. И теория, и практика убеждают, что успеха на рынке добиться невозможно без эффективного и целенаправленного управления всеми процессами, связанными с функционированием предприятия в рыночных условиях. Современное управление всегда должен носить системный характер. Система управления представляет собой комплекс действий, требующийся для обеспечения согласованной деятельности людей, а также совокупность осуществляющих управление звеньев и связей между ними. Управление финансами означает управление денежными средствами, финансовыми ресурсами в процессе их формирования и движения, распределения и перераспределения, а также использования; это – сознательное и целенаправленное воздействие на экономические отношения, обусловленные взаимными расчетами между хозяйствующими субъектами, движением денежных средств, денежным обращением, использованием денег с целью направить и их для получения оптимального конечного финансового результата хозяйствования. Поэтому прежде всего необходимо освоить все основные принципы и подходы управления финансами, хорошо в них разбираться, иначе деятельность обречена на неуспех. Происходящие в нашей стране рыночные изменения делают насущной необходимостью приобретать и эффективно применять опыт хозяйствования в новой обстановке. Условия и принципы управления, функционирования предприятии, результаты их деятельности прямо зависят от конкурентоспособности на рынке.

В Послании Президента Республики Казахстан к народу «Казахстан-2030» подчеркивается, что конечной целью развития нашей страны является экономический рост, что приоритет экономического роста «будет одним из самых важных и сегодня, и завтра, и в течение следующих тридцати лет». Важную роль в достижении этой цели играет информация, развитие которой «окажет воздействие не только на экономический рост, но и на социальную сферу, а также на интеграцию Казахстана в международное сообщество». В условиях формирования рыночных отношений практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без своевременной экономической информации, основную часть которой дает четко налаженная система бухгалтерского учета. Данные бухгалтерского учета используются для оперативного руководства работой хозяйствующих субъектов и их структурных подразделений, для составления экономических прогнозов и текущих планов и, наконец, для изучения и исследования закономерностей развития экономики страны. Как известно, отечественным предприятиям в конце 80-х годов было предоставлено право самостоятельно устанавливать связи с зарубежными деловыми партнерами и создавать совместные предприятия с иностранными компаниями. Вскоре после того, как первые совместные предприятия (СП) начали свою деятельность, зарубежные партнеры стали осознавать, что бухгалтерский учет и финансовая отчетность, составленные в соответствии с требованиями советского законодательства, не могут предоставить потенциальным инвесторам объективную и понятную информацию о финансовом положении предприятия, препятствуют вхождению Республики Казахстан в мировое экономическое пространство. А без иностранного капитала, технологии и опыта Казахстан вряд ли сможет добиться быстрого экономического роста и модернизации. «Чтобы наш инвестиционный климат стал более благоприятным, а Казахстан вышел в лидеры по объему и качеству привлеченных иностранных инвестиций, — указывает Президент Республики Казахстан Н.А. Назарбаев, — нужны политическая воля и реальные действия. Необходимо также проявить высочайшее мастерство в использовании инструментов, необходимых для привлечения как можно большего количества известных миру инвесторов». Одним из этих инструментов является приведение бухгалтерского учета в соответствие с международными стандартами. Речь идет об осуществлении комплекса мер по обеспечению адекватности бухгалтерского учета и финансовой отчетности новой методике хозяйствования. С этой целью в последние годы в стране была проведена большая работа по гармонизации бухгалтерского учета и финансовой отчетности. В настоящее время в Республике Казахстан ведется большая работа по дальнейшему развитию и совершенствованию бухгалтерского учета, разработке и принятию нормативно-правовых актов, ускорению перехода к его новой системе, адекватной рыночной экономики. Стандарты бухгалтерского учета и новая методология составления финансовой отчетности требуют глубокого изучения.

Конечной целью аудита является анализ финансового положения и рыночной устойчивости хозяйствующего субъекта, его доходности и деловой активности. Однако проблемы финансового анализа в отечественной литературе исследованы слабо, а прогрессивные его методы не находят широкого применения на практике. В условиях рыночной экономики предъявляются самые высокие требования к специалистам по бухгалтерскому учету и аудиту, финансированию и кредитованию, т. к. именно они должны обеспечить качественное измерение, обработку и предоставление достоверной информации для принятия управленческих и финансовых решений. Ценность учетно-аналитических и финансовых работников определяется не только соблюдением инструкций и положений, а умением оперативно и правильно ориентироваться в сложнейших рыночных явлениях и, прежде всего, в финансовых проблемах. Этого нельзя достигнуть без знания методических основ бухгалтерского учета, аудита и организации финансового анализа, которые позволяют системно изучить сложившуюся ситуацию и выработать конкретные научно-обоснованные рекомендации по улучшению финансового состояния и повышению эффективности деятельности хозяйствующих субъектов.

Цель настоящей дипломной работы изучить теоретико-методическую литературу по организации анализа финансовой отчетности, влияющих на принятие управленческих решении по вопросам управления финансами.

В условиях рыночной экономики расчет базовых показателей финансового менеджмента является крайне необходимым для специалистов в области бизнеса, менеджмента и аудита. При работе над или тем видом проекта финансовому менеджеру необходимо использовать широкий спектр методов, относящимися к различным отраслям экономических знаний: финансовому менеджменту, маркетингу, микроэкономики, оценки снижения риска, анализу эффективности инвестиционных проектов и финансового анализа отчетности. Написание дипломной работы позволит пополнить теоретические знания методам финансового и экономического анализа, и приобрести практические навыки позволяющие принимать управленческие решения в области управления финансами, финансового менеджмента. Задача решаемая при подготовке работы - закрепление полученных теоретических знаний об основных понятиях и методах, функциях финансового менеджмента и финансового анализа, а также- умение применить результаты теоретических исследований и практических анализов базовых показателей при управлении финансов и реализации конкретных проектов.Похожие работы

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

... . 16 1.4. Налоговая политика. 24 2. Расчетная часть 30 2.1. Технико-экономическое обоснование 30 2.2. Расчёт затрат на детали для изготовления люстры Чижевского 30 2.3. Расчёт затрат на заработную плату 31 2.4. Расчёт ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

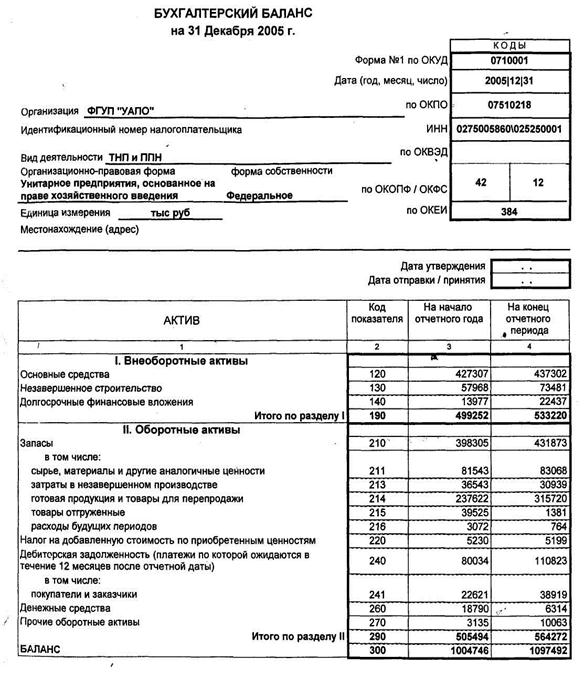

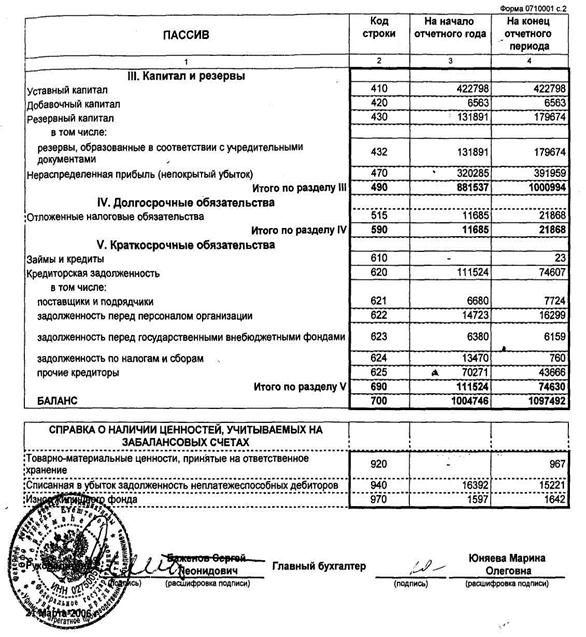

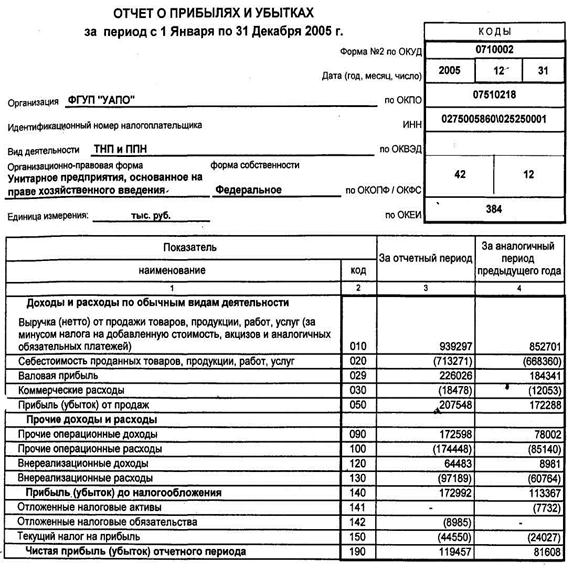

... 3660290 16943809 52359305 3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ФГУП «УАПО» Проведенный анализ и выявление негативных явлений на предприятии, позволяет предложить мероприятия по совершенствованию коммерческой деятельности ФГУП «УАПО» по двум направлениям: · Повышение эффективности снабженческой деятельности. · Повышение эффективности сбытовой ...

0 комментариев