Основные принципы технологии перевозочного процесса

Проектирование перевозочного процесса

Выбор для реализации одного из разработанных вариантов – наиболее сложный этап построения системы распределения

Показатели для измерения и эффективности перевозочного процесса

Пути снижения расходов по доставке товаров

Краткая характеристика предприятия

Анализ расходов по доставке на предприятии

Время простоя на дорогах и в точках доставки

Навигация

Пути снижения расходов по доставке товаров

Расходы по доставке товаров (продукции) и пути их снижения

89797

знаков

3

таблицы

6

изображений

1.7 Пути снижения расходов по доставке товаров

Поскольку расходы по доставке обусловлены многими факторами, исключение которых из процесса невозможно, то необходимо минимизировать существующие.

В большинстве расходы связывают с расстоянием, но которое везут груз. Поэтому необходимо учитывать количество (тоннаж) груза. Соответственно, если тоннаж небольшой, а расстояние на которое его везут достаточно большое, то тогда не имеет смысла доставка, т.к. расходы не покроются и получиться работа в минус.

В этом случае, чем больше тоннаж, тем выгоднее поездка. Но не только один фактор играет при этом – также необходимо смотреть цену товара, по которой он будет поставлен. Соответственно, по низкой цене везти товар на большое расстояние тоже не выгодно, т.к. наценка покроет только расходы по доставке и выгоды с этого не будет.

При закупке товаров, как уже было сказано, покупатель и поставщик (или производитель и покупатель) заранее договариваются между собой об оплате расходов за поставку. При этом если они (покупатель и поставщик) находятся на достаточно больших расстояниях, т.е. в разных городах или разных странах, где километраж измеряется тысячами километров, то играет важную роль каким транспортом будет доставлен товар. Если цена товара и километраж позволяют использовать автомобильный транспорт, то доставка происходит им. Если же автомобильный транспорт использовать не выгодно, доставку можно осуществить железнодорожным транспортом, поскольку он дешевле. Однако при этом время доставки будет более длительным и следовательно заказываются большой партией и за время, когда данный товар на складах покупателя еще может терпеть следующей поставки.

В местах, где автомобильное или железнодорожное транспортирование затруднено поставки могут осуществляться либо речным (мореходным), либо воздушным путем.

Соответственно любые расходы должны быть оправданы.

Но все это относиться в основном к крупным оптовым поставкам, которые следуют от производителя к оптовому покупателю. Что же касается доставки в пределах одного города или района, то тут идет другая специфика.

Как тоже было сказано, прежде чем осуществить поставку от оптового поставщика к розничному магазину (или потребителю) обрабатывается необходимая информация о поставках, запланированных на день. При этом также учитывается тоннаж и цена товара.

Чтобы минимизировать расходы по доставке в пределах одного города, составляется определенный маршрут, на пути следования которого находятся точки доставки. Если доставка происходит в отдаленные районы города, то необходимо максимизировать количество точек доставки в данном районе.

Если доставки идет в пригород, то данные точки можно отправлять либо с большим тоннажем и выгодной наценкой, либо с областными клиентами.

При доставке по области от районного или областного города, составляются маршруты на определенные дни, т.е. в один день едут одни точки районных или областных городов. При этом также учитывается тоннаж и наценка. Соответственно небольшой тоннаж и низкая наценка здесь не уместны.

Также при доставке товаров клиентам или покупателям выставляется норма отгрузки, которая может исчисляться или тоннажем или стоимостью всей отгрузки. Т.к. при меньшем количестве отгрузки доставка является не выгодной.

Также, чтобы минимизировать расходы можно учитывать наличие в составе перевозочной группы экспедиторов и грузчиков. Чтобы уменьшить расходы по персоналу можно исключить в составе группы грузчиков (если это возможно), а так же использовать труд водителей-экспедиторов, выполняющие функции 2 работников.

1.8 Анализ расходов по товародвижению

Анализ объемов перевозок

Общий объем перевозок, число пройденных километров, отработанных часов и другие показатели в рамках установленных договорных отношений служат обязательным заданием, или планом*, на определенный период.

Формирование заданий по перевозкам относиться к компетенции коммерческой службы. Определение общего объема работ, намеченных к выполнению, выявление тенденций развития организации и изменение рынка осуществляется на основе маркетингового анализа. Изучение же выполнения объемов перевозок, услуг и работ служит отправной точкой проведения комплексного анализа деятельности предприятия. [4. Анализ хозяйственной деятельности предприятия АПК. c. 120]

План перевозок образует ту базу, на основе которой строиться вся система внутрипроизводственного планирования, а выполнение заданий согласно плану определяет уровень показателей, характеризующих хозяйственную деятельность предприятия, например доходов, себестоимости, прибыли, рентабельности. Степень выполнения заданий (плана) по перевозкам определяется многочисленными факторами, как зависящими от работы предприятия (организация маршрутов, правильное использование подвижного состава при перевозке грузов и пассажиров, рациональная организация технического обслуживания и ремонта подвижного состава и т.д.), так и не зависящими от нее (номенклатура и структура грузооборота, расстояние перевозок, не устройство подъездных путей к пунктам погрузки и выгрузки и т.д.) .

Анализ перевозок может осуществляться в различных режимах: ежедневно, ежекадно, ежемесячно, ежеквартально и за год. В проведении анализа принимают участие все заинтересованные службы и отделы.

Прежде чем приступать к детальному анализу выполнения перевозок, следует проверить, какие организационно-технические мероприятия по лучшему использованию подвижного состава, намеченные на анализируемый период, реализованы.

Анализировать выполнение заданий по перевозкам следует в такой последовательности: характеристика общих результатов; анализ годовой (суточной) производительности грузовых автомобилей, автобусов, такси; анализ среднесписочного подвижного состава и степени его использования на линии; изучение изменения технико-эксплуатационных показателей и их влияние на результаты работы подвижного состава; анализ качества выполнения перевозок и транспортного обслуживания. [4. Анализ хозяйственной деятельности предприятия АПК. c. 122]

При анализе выполнения плана перевозок грузов первоначально характеризуют общие итоги и выполнения заданий по объему перевозок, транспортной работе и числу отработанных авточасов (табл. 1 ).

Таблица 1 – Выполнение объема перевозок и грузооборота за 2007 г.

| Показатель | Значение | |

| Базисное (плановое) | Фактическое (отчетное) | |

| Объем перевозок, тыс. т | 286,5 | 294,8 - (102,9%) |

| Грузоборот, тыс. т-км | 2590,7 | 2653,2 - (102,4%) |

| Число отработанных авточасов, тыс. | 33,86 | 38,91 - (114,9%) |

Для того, чтобы сделать правильный вывод о производительной деятельности организации, недостаточно установить степень выполнения плана перевозок за анализируемый период. Нужно сопоставить объемы перевозок за ряд соответствующих периодов, что даст представление о динамике указанного показателя. При этом следует установит причины, обусловившие ту или иную динамику объема перевозок или грузооборота. Закономерным является непрерывное увеличение транспортной работы. Однако снижение темпов роста показателей не всегда свидетельствует об ухудшении работы организации. Уменьшение ежегодного прироста объема перевозок может явиться следствием изменения числа автомобилей, структуры автомобильного парка, расстояния перевозок и некоторых других причин. Это обстоятельство должно быть учтено при анализе темпов изменения перевозок. [4. Анализ хозяйственной деятельности предприятия АПК. c. 126]

Полезные данные, объясняющие динамику рассматриваемого явления, могут быть получены при сравнении фактических темпов роста с базисными. Одно дело если фактическая динамика соответствует намеченной, другое – если она сложилась в результате отступления от заданных темпов. Иногда некоторое снижение темпов предусматривается в самой стратегии. Чтобы установить насколько это обосновано, рекомендуется проанализировать в динамике показатели использования подвижного состава по времени и производительности, поскольку именно они оказывают решающее влияние на темпы роста объема перевозок.

Поскольку данными по годам, кварталам и месяцам, можно исчислять абсолютный прирост перевозок, темп роста, абсолютное значение, эластичность. Указанные показатели характеризуют перевозки за анализируемый период в сравнении с прошлым периодом. Для определения динамики объема перевозок и грузооборота принимают за основу какой-либо год, первый месяц года или первый квартал.

При анализе представляет интерес исчисление среднего темпа роста, особенно при сопоставлении результатов работы различных производственных подразделений или организаций. Средний темп роста исчисляется как средняя геометрическая из годовых темпов роста.

Показателями темпа роста удобно пользоваться для характеристики выполнения плана перевозок. Оно оценивается по базовым показателям за истекшие годы и последний год периода, а также по отчетам за истекшие годы. По этим данным исчисляются темпы роста по отношению к предыдущему периоду и началу периода (цепные и базисные индексы). [4. Анализ хозяйственной деятельности предприятия АПК. c. 130]

Анализ общей суммы расходов.

Под расходами понимают обоснованные и документально подтвержденные затраты, осуществленные предприятием. Расходами признают любые затраты, если они произведены в процессе деятельности для получения доходов. Обоснованность расходов определяется их экономической оправданностью, а документальная подтвержденность – официальными, юридически корректными документами, оформленными в соответствии с законодательством РФ. В зависимости от характера и условий осуществления, а также направлений деятельности предприятия расходы в общем случае подразделяются на связанные с производством и реализацией и внереализационные. Последние не включают в состав производственных затрат и себестоимость продукции (услуг, работ).

В учете принята система классификации затрат, согласно которой они подразделяются по экономической роли в процессе производства (основные, накладные); составу (одноэлементные, комплексные) ; способу включения в себестоимость (прямые, косвенные); отношению к объему производства (условно-постоянные, условно-переменные); периодичности возникновения (текущие, единовременные); участию в процессе производства (производственные, коммерческие); эффективности (производительные, непроизводительные); месту возникновения (по центрам ответственности – производства, цехи, участки и пр.; по характеру производства – основное, вспомогательное, обслуживающее и др.); элементам затрат (на оплату труда и социальные нужды; материальные, амортизация основных фондов и пр.); статьям затрат –калькуляционным статьям (заработная плата, отчисления на социальные нужды, автомобильное топливо, смазочные и прочие эксплуатационные материалы, износ и ремонт автомобильной резины, техническое обслуживание и эксплуатационный ремонт, амортизация подвижного состава, общехозяйственные расходы); видам оплаты работ (по тарифу – за 1 т, почасовому, за авточас, ездку, км); группам налоговых элементов (материальные; на оплату труда, амортизационные отчисления и пр.). [4. Анализ хозяйственной деятельности предприятия АПК. c. 135]

Прежде чем перейти непосредственно к анализу расходов, следует остановиться на понятиях «расходы», «затраты» и «себестоимость». Цель каждой организации заключается в получении регулярного дохода и прибыли. Расходы являются противоположной категорией по отношению к доходам и представляют собой все выплаты, которые осуществляет предприятие в процессе деятельности. Расходы уменьшают прибыль. Себестоимость продукции (услуг, работ) – это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Однако в себестоимость включаются также затраты, не являющиеся расходами (например, амортизационные отчисления).

С экономической точки зрения, в том числе и экономического анализа, под себестоимостью понимают стоимостную оценку затрат организации на производство и реализацию единицы продукции (услуги, работы).

Подводя итоги, можно сказать, что расходы относятся к операционной деятельности организации, к ее денежному потоку, так как требуют для оплаты денежных средств. Затраты, не связанные с денежным потоком, являются бухгалтерским термином и показывают те компоненты, которые формируют себестоимость.

Анализ общей суммы затрат на эксплуатацию подвижного состава начинается с сопоставления отчетных данных с плановыми, разница между которыми является величиной абсолютного отклонения. Однако, судить по этой величине о размерах экономии или перерасхода денежных средств удается не всегда, так как отчетные данные могут быть несопоставимы с плановыми из-за изменения среднего расстояния перевозки, отклонения отчетного среднесписочного числа автомобилей или структуры автомобильного парка от плановых данных и др. [4. Анализ хозяйственной деятельности предприятия АПК. c. 138]

При перевыполнении (невыполнении) плана по грузообороту или платным километрам пробега абсолютная величина фактических затрат будет больше (меньше) плановых, причем по отдельным группам затрат в разной степени. Поэтому до начала анализа необходимо устранить влияние внешних факторов. Известно, что затраты на топливо и смазочные материалы зависят от общего пробега подвижного состава и грузооборота, на ТО, ТР и автомобильные шины – от общего пробега, заработная плата водителей грузовых автомобилей при сдельной системе оплаты труда – от грузооборота и объема перевозок. Другие виды расходов не зависят ни от пробега, ни от грузооборота. Особенности каждой группы затрат и учитывают при пересчете общей суммы расходов.

Такой пересчет следует проводить быстро и точно, для чего в общих затратах нужно выделить переменные (материальные) и постоянные (прочие), а среди них – заработную плату и амортизационные отчисления. Тогда аналитическая общая сумма затрат определяется по формуле:

За = Замат + ЗПа + З аАм + Запост , (12)

Замат = Запер = ∑Замат I = З1L'общ = ЗперIL общ , (13)

ЗПа = ∑ЗПаi (14)

Заам = ∑На j Ц j Acj , (15)

Запост = ∑Запост , (16)

где Замат , ЗПа , З аАм и Запост - аналитические значения соответственно затрат на материалы, заработной платы, амортизационных отчислений и постоянных затрат, руб.;

З1 – плановые переменные затраты (на топливо, эксплуатационные материалы и т.д.) на 1 км пробега, руб.;

L'общ – общий пробег по отчету, км;

ЗПаi – пересчитанная величина заработной платы по i-й категории работников в зависимости от результатов работы, руб.;

На j – норма амортизации по j-й группе срока использования, %;

Ц j – первоначальная или текущая (восстановительная) стоимость объекта j-й амортизационной группы, руб.;

Acj – число амортизируемых объектов (автотранспортных средств) j-й группы;

Запост – скорректированные постоянные затраты, руб.

Аналитические суммы затрат по отдельным группам характеризуют допустимый уровень затрат при отчетном фактическом значении результата работы (перевозок).

Общая аналитическая сумма затрат За характеризует их возможный уровень при отчетном объеме работе и цен. Если анализируемом периоде изменились нормы расхода материалов или цены, то при пересчете это следует учесть, принимая во внимание сроки их введения, т.е. до момента введения новых норм или цен расчет проводят по прежним нормам и ценам, начиная со срока ввода – по новым, а затем результаты суммируют. Если аналитическая сумма равна отчетной сумме затрат, то означает, что на предприятии соблюдены все плановые нормы затрат или алгебраическая сумма отклонений по разным видам расходов равна нулю. [4. Анализ хозяйственной деятельности предприятия АПК. c. 143]

В таблице 2 приведены исходные данные для расчета абсолютных, допустимых и относительных отклонений общей суммы затрат и отдельных их групп. Расчет аналитического значения выполнен с учетом изменения цен, норм расхода, объемов перевозок и других воздействующих факторов. Для возможности сравнения числовых значений все данные приведены к концу отчетного года. В качестве примера рассмотрены грузовые перевозки, оплачиваемые по тарифу за 1 т перевезенного груза.

Заполнение гр. 2-10 затруднений не вызывает. Влияние отклонений на общую сумму затрат (гр. 11 – 13) находят делением соответствующего отклонения (гр. 8-10) на общую плановую сумму затрат (в данном случае на 5477,3 тыс. руб.) и умножением на 100 %. Например, гр. 12 = (гр.9 ÷∑гр.2) ∙100 = 132,2/5477,3 ∙100 = 2,41 % .

В таблице 2 (приложение Н) расчеты аналитических затрат условно выполнены по всем «сдельным» автомобилям. Так можно поступать только в том случае, если структура автомобильного парка и структура пробега автомобилей не изменились. В противном случае расчеты аналитических затрат выполняются по каждой марке автомобиля, а результаты суммируют.

Данные в таблице 2 для целей хозяйственного анализа можно представить с разбиением по калькуляционным статьям затрат.

Не всякую экономию можно считать положительным явлением. Нельзя одобрить, например экономию смазочных материалов, если она достигается за счет нарушения графиков смазки или некачественной и невыполненной смазки; экономию средств на техническое обслуживание подвижного состава, если это вызвано невыполнением предусмотренных объемов работ и т.д.

Относительный перерасход свидетельствует, как правило, об отсутствии строгого учета за расходом материалов и денежных средств. Основная задача анализа суммы затрат на эксплуатацию подвижного состава состоит не только в расчетах, характеризующих размер экономии или перерасхода, но и в выявлении конкретных причин, вызвавших этот результат.

Обычно значительная часть конкретных причин отклонения отчетной суммы затрат от плановой уже известна. Эти факторы определены всем ходом анализа, и здесь удобно воспользоваться выводами, полученными при анализе основных направлений деятельности.

Все выводы, полученные при анализе общей суммы затрат, применяют при анализе себестоимости. Анализ сметы затрат не учитывает эффективности использования подвижного состава в исследуемом периоде, что найдет отражение в себестоимости перевозок.

Анализ влияния на себестоимость изменения затрат и объема выполненной работы.

Плановая себестоимость – это допустимый уровень затрат на их осуществление, отчетная (фактическая) – действительные затраты предприятия. В процессе работы фактическая себестоимость может отклониться от плановой. Если она ниже плановой, то, очевидно, это результат того, что при установлении плановой себестоимости либо не были не учтены все имевшиеся резервы, либо в процессе выполнения плана возникли и были использованы новые возможности сокращения расходов. Если отчетная себестоимость выше плановой, это может быть результатом либо переоценки в плане возможностей сокращения затрат, либо следствием плохого использования имеющихся резервов. Во избежание ошибок в выводах при анализе себестоимости необходимо исчислить допустимые (возможные) отклонения по данному показателю. Для этого рассчитывают аналитическую себестоимость перевозок. Аналитическую сумму расходов исчисляют по действующим на предприятии нормам расходов для фактического объема работы с учетом специфики статей расходов. Поэтому для получения аналитической себестоимости аналитическую сумму расходов делят на отчетные тонно-километры, платные километры пробега и т.д.

Изменение себестоимости перевозок зависит от двух групп факторов: обусловивших отчетное значение общей суммы расходов и определивших отчетный объем перевозок. Влияние их на себестоимость обуславливается различными, зачастую не связанными между собой причинами. Например, возросло среднесписочное число автомобилей большой грузоподъемности, что способствовало одновременно изменению структуры автомобильного парка.

Следствием этого явилось увеличение суммы амортизационных отчислений, затрат на топливо, техническое обслуживание и т.д. однако ухудшилось использование автомобилей на линии по времени, возросли простои в ожидании погрузки и разгрузки. И то и другое способствовало изменению себестоимости, но между собой эти причины не связаны.

Поэтому при анализе определяют раздельное влияние на себестоимость общей суммы затрат и объема выполненной работы, а затем в каждой группе факторов проводят детализацию, направленную на выявление конкретных причин, вызвавших изменение себестоимости.

Общее процентное отклонение себестоимости записывается в виде

ООЗ ДОЗ 1

∆S% = ------- + --------- + ( ----- - 1 ) 100 =

IP IP IP

I3 – 1 1

= ---------- 100 + ( ---- - 1 )100 = ∆S%З + ∆S%Р , (17)

IP IP

ОО3 ДО3 1

ООS = ------ , ДОS = ------- + ( ------- - 1) 100 , (18)

IPIPIP

ООЗ и ДОЗ – соответственно относительное и допустимое отклонение по общей сумме затрат, % ;

∆SЗ и ∆SР – изменение себестоимости соответственно за счет общей суммы затрат и грузооборота;

ООS и ДОS – соответственно относительное и допустимое отклонение себестоимости, % ;

ОО3 / IP – влияние на себестоимость относительного отклонения по общей сумме затрат;

ДОЗ / IP – влияние на себестоимость допустимого отклонения по общей сумме затрат.

Интересен анализ доли переменных и постоянных расходов, а также заработной платы водителей в себестоимости.

Анализ влияния на себестоимость изменения затрат по статьям калькуляции удобно проводить путем изучения вначале каждой доли себестоимости: доли переменных расходов (SI), доли заработной платы водителей (SII) и доли постоянных расходов (SIII):

З ЗПЕР ЗПВ ЗПОСТ

S = ----- , SI = ------- , SII = ------ , SIII= ------- , (19)

Р Р Р Р

S = SI + SII + SIII (20)

Определить влияние долей переменных и постоянных расходов, а также доли заработной платы на изменение себестоимости можно по формуле структурных сдвигов.

При анализе влияния технико-эксплуатационных показателей на себестоимость перевозок исходят из того, что по степени влияния они делятся на две группы. [9. Анализ производственно-хозяйственной деятельности автотранспортного предприятия. c. 69]

К первой группе относятся грузоподъемность (вместимость) подвижного состава и коэффициент использования пробега. С увеличением показателей этой группы растет производительность подвижного состава без повышения пробега. Влияние этой группы показателей на себестоимость эффективно, так как снижаются и переменные и постоянные затраты, приходящиеся на 10 т-км. При этом сумма переменных затрат изменяется незначительно. Так, увеличение грузоподъемности подвижного состава или применение прицепов вызывает некоторый рост затрат на топливо, эксплуатационный ремонт и техническое обслуживание автомобилей, шины, смазочные материалы, амортизацию, т.е. возрастают переменные затраты. При этом рост производительности подвижного состава опережает рост затрат. При улучшении показателей этой группы увеличивается, например, заработная плата водителей, а общехозяйственные расходы не изменяются.

Показатели второй группы – коэффициент выпуска автомобилей на линию, продолжительность работы в наряде, техническая скорость движения, продолжительность простоя под погрузкой-разгрузкой – повышают производительность подвижного состава при значительном увеличении пробега. С ростом пробега повышаются переменные затраты, зависящие от движения (горючее, смазочные материалы, запасные части, шины).

Сумма общехозяйственных затрат остается почти неизменной, заработная плата водителей возрастает, но не прямо пропорционально производительности подвижного состава. Таким образом, эта группа показателей влияет на себестоимость только через общехозяйственные расходы, которые распределяются на больший объем работы. Они оказывают меньшее воздействие на себестоимость перевозок, чем показатели первой группы.

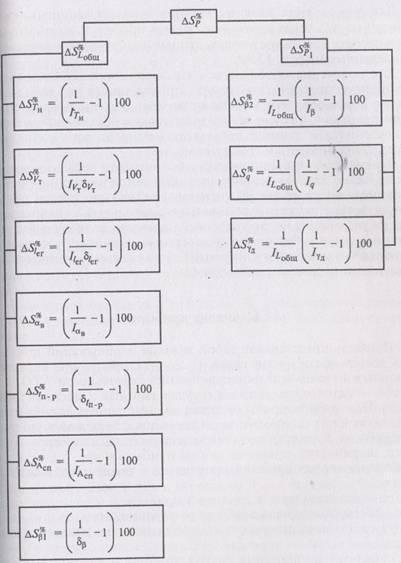

Для определения влияния технико-эксплуатационых показателей на ∆SP через изменение общего пробега и выработку на 1 км пробега, используют прием цепных подстановок и формулы, приведенные на рисунке 5. [9. Анализ производственно-хозяйственной деятельности автотранспортного предприятия. c. 86]

Рисунок 5 - Схема анализа влияния технико-экспуатационных показателей на себестоимость: составляющие общего изменения себестоимости перевозок ∆S%Р вследствие изменения общего пробега автомобилей LОБЩ и выработки на 1 км пробега Р1 , обусловленного влиянием следующих факторов: продолжительности работы автомобиля в наряде Тн; средней технической скорости Vт; среднего пробега с грузом за ездку ler; коэффициента выпуска на линию αs; tn-p– продолжительности простоев под погрузкой-разгрузкой за ездку; Аеn –среднесписочного числа автомобилей; коэффициента использования пробега β; средней грузоподъемности q; коэффициента динамического использования грузоподъемности γа

Анализ рентабельности.

Одним из важнейших экономических показателей, характеризующих эффективность работы организаций, является рентабельности. Она позволяет судить о результативности деятельности организации в целом, о доходности различных направлений производственно-хозяйственного функционирования, окупаемости затрат, финансовом положении предприятия и т.д. показатели рентабельности рассчитываются отношением эффекта (чаще всего прибыли) к наличным или используемым ресурсам (капитал, затраты и пр.). рентабельность в различных формах широко используется в экономическом, финансовом, маркетинговом видах анализа для оценки состояния и перспектив развития организации, разработки и реализации инвестиционной и тарифной политики на автомобильном транспорте. [9. Анализ производственно-хозяйственной деятельности автотранспортного предприятия. C. 205]

Рентабельной организацией (или видом деятельности) называют такую, которая после реализации продукции (услуг, работ) покрывает все издержки, обеспечивает расширенное воспроизводство и, кроме того, имеет превышение доходов над расходами.

Показатели рентабельности могут определяться с применением балансовой прибыли (БПр), прибыли от реализации продукции (Прреал) и чистой прибыли (ЧПр). Их подразделяют на показатели, отражающие доходность капитала и его частей, характеризующие окупаемость издержек производства и инвестиций, а также отражающие прибыльность продаж.

Рентабельность измеряется в относительных еденицах или процентах.

Окупаемость затрат находиться отношением прибыли к сумме затрат.

R = Прреал / З или R = ЧПр /З (21)

Этот показатель характеризует связь прибыли и затрат, т.е. количество прибыли организации, получаемой с каждого рубля, затраченного на реализацию или производство.

По результатам анализа должны быть намечены пути повышения рентабельности работы организации. Все мероприятия, направленные на лучшее использование подвижного состава по времени производительности, на снижение себестоимости перевозок и увеличение производительности труда, являются резервами роста рентабельности.

ГЛАВА 2 АНАЛИЗ РАСХОДОВ ПО ДОСТАВКЕ НА ПРЕДПРИЯТИИ

Похожие работы

... — эксплуатация оборудования; Р — ремонт оборудования; Им — износ малоценного и быстроизнашивающегося инвентаря, инструментов и приспособлений; Рп — прочие расходы.[7 стр. 217] ГЛАВА 2. Себестоимость продукции и пути ее снижения. 2.1. Краткая характеристика организации ОАО «Городской молочный завод №1» был введен в эксплуатацию еще в 1929 году. Начиная с 1953 года каждые последующие ...

... плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Управление расходами – процесс целенаправленного формирования расходов по их видам, местам возникновения и носителям для постоянного контроля уровня расходов и стимулирования их снижения. РАЗДЕЛ 2. ...

... продукции, является важнейшим многофакторным компонентом, определяющим эффективность фирмы и ее способность создавать стоимость. 2. Анализ динамики и структуры расходов ОАО «Вимм-Билль-Данн Напитки» за период 2006-2008 гг. расход предприятие себестоимость продукция 2.1 Организационно-экономическая характеристика предприятия ОАО «Вимм-Билль-Данн Напитки» Открытое акционерное общество «Вимм ...

... себестоимости единицы продукции отданных факторов показана на рис. 3. Рис. 3. Зависимость себестоимости единицы продукции от объёма её производства. Табл. 7. Исходные данные для факторного анализа себестоимости изделия А. Показатель По плану Фактически Отклонение от плана Объём производства, шт. 10 000 13 300 +3300 Сумма постоянных затрат, тыс. руб. 12 000 20 482 +8482 Сумма ...

0 комментариев