Расходы предприятий, связанные с производством и реализацией продукции

Анализ динамики и структуры расходов ОАО «Вимм-Билль-Данн Напитки» за период 2006-2008 гг

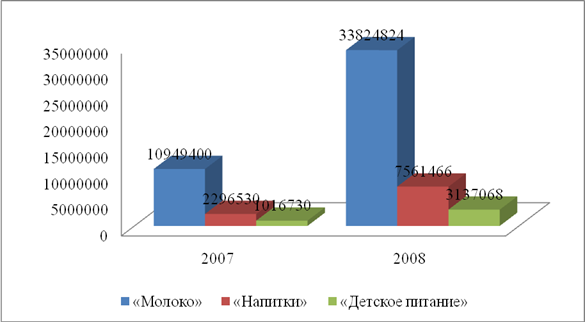

Состав и структура расходов предприятия ОАО ВБД Напитки

Анализ коммерческих расходов предприятия по статьям затрат

Расчет показателей операционного рычага

Мероприятия по снижению расходов ОАО ВБД Напитки и выявление резервов увеличения прибыли

Навигация

Оценка расходов предприятия и пути их снижения на примере ОАО "Вимм-Билль-Данн Напитки"

Оценка расходов предприятия и пути их снижения на примере ОАО "Вимм-Билль-Данн Напитки"

61881

знак

4

таблицы

0

изображений

Оценка расходов предприятия и пути их снижения на примере ОАО «Вимм-Билль-Данн Напитки»

Введение

Расходы являются одним из основных предметов интереса с точки зрения управленческого учета, поскольку как раз решения, принимаемые в целях их сокращения, составляют основной доступный инструмент менеджера в целях повышения эффективности работы предприятия. Объем продаж в основном зависит от маркетингового отдела и в короткой перспективе является результатом его деятельности. Производительность в большей степени зависит от технологов. Оценка расходов, а также их горизонтальный и вертикальный анализы помогают собственникам компании оценивать работу конкретных управленцев и руководства компании в целом. Именно прогнозирование расходов помогает руководству составлять реальные бюджеты и планы работы предприятия на будущее.

Детальный анализ расходов по группам, структуре, динамике необходим для внутрифирменного планирования и должен быть направлен на достижение высоких финансовых результатов. В связи с этим тема курсовой работы представляется актуальной.

Целью данной курсовой работы является рассмотрение структуры расходов предприятия и определение путей по их сокращению. Задачей курсовой работы является реализация поставленной цели в теоретическом и практическом аспектах.

В практической части данной курсовой работы приведен анализ состава и структуры расходов на предприятии ОАО «Вимм-Билль-Данн Напитки» за период 2006-2008гг. и представлены возможные направления оптимизации расходов и мероприятия по их снижению.

1. Теоретические и методические аспекты исследования расходов предприятия

1.1 Экономическая сущность расходов предприятия и их классификация

В процессе хозяйственной деятельности все предприятия несут денежные затраты, не однородные по своему экономическому содержанию и назначению. Исходя из экономического содержания, денежные затраты можно разбить на три самостоятельные группы:

- расходы, связанные с извлечением прибыли;

- расходы, не связанные с извлечением прибыли;

- принудительные расходы.

Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, на выполнение работ и услуг, затраты на реализацию продукции (работ, услуг), инвестиции.

Расходы, не связанные с извлечением прибыли, состоят из средств, направленных на потребление владельцев предприятия, благотворительные и гуманитарные цели, отчисления в негосударственные страховые и пенсионные фонды, социальную сферу и т.п. [4, c. 270]

К принудительным расходам можно отнести налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию и т.п.

Характер, структура, состав, сумма затрат определяются следующими факторами:

- организационно-правовая форма хозяйствования;

- отраслевая принадлежность предприятия;

- место и роль предприятия на рынке товаров и услуг;

- проведение финансовой, кредитной и учетной политики предприятия;

- установленные правила поведения хозяйствующего субъекта в кредитной, налоговой, страховой сферах.

В экономической литературе и нормативных документах применяются такие понятия как «издержки», «расходы», «затраты». Следует отметить, что некоторые авторы считают эти термины различными, а другие – синонимами.

Термин «издержки» применяется, как правило, в экономической теории. Это суммарные затраты предприятия, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские), так и вмененные (альтернативные) издержки. [6, c. 154]

Явные (бухгалтерские) издержки – это выраженные в денежной форме затраты предприятия, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров, работ или услуг.

Альтернативные (вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т.д. [7, c. 237]

Поэтому под затратами целесообразно понимать явные (бухгалтерские, фактические, расчетные) издержки предприятия.

Термин расходы означает уменьшение финансовых средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы являются использованием сырья, материалов, услуг сторонних организаций и т.д. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат – расходы. Таким образом, можно сказать, что понятия «издержки», «затраты», «расходы» прямыми синонимами не являются. [5, c. 14]

В современной экономической практике существует несколько подходов к определению понятия расходов.

Состав расходов регламентируется НК РФ, ПБУ 10/99 «Расходы организации», ФЗ №58 от 06.06.2005г.

Согласно ПБУ 10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признается расходами организации выбытие активов:

· в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

· вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

· по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

· в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

· в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

· в погашение кредита, займа, полученных организацией.

Согласно ст. 252 Налогового кодекса РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. [6, c. 17]

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Расходы по обычным видам деятельности формируют:

· расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

· расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

Прочими расходами являются:

· расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

· расходы, связанные с участием в уставных капиталах других организаций;

· расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

· проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

· расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

· отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

· штрафы, пени, неустойки за нарушение условий договоров;

· возмещение причиненных организацией убытков;

· убытки прошлых лет, признанные в отчетном году;

· суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

· курсовые разницы;

· сумма уценки активов;

· перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

· прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Похожие работы

... не менее 7 (семи) человек. Аудитор Общества в соответствии с уставом осуществляет проверку финансово-хозяйственной деятельности Общества в соответствии с правовыми актами РФ на основании заключенного с ними договора. Основные этапы развития ОАО "Вилль-Билль-Данн Продукты Питания" и вступление ее на международный рынок Компания "Вимм-Билль-Данн" была образована в России в 1992 году. ...

... «Ессентуки» №4, №17 2) «Заповедник Валдай» стали брендами. Производство С точки зрения, эффективности видения складской деятельности компании руководство пришло к выводу о необходимости автоматизации складских процессов На начало 1992 г. у компании совсем не было опыта производства данных видов товаров, а тем более их хранения. Сейчас на предприятии имеется достаточно современное ...

... : не более трех лет, на время выполнения определенной работы или на неопределенный срок. Такие мероприятия будут способствовать улучшению кадровой политики в ЗАО «Вимм-Билль-Данн Йошкар-Ола». Заключение Система управления персоналом будет эффективной настолько, насколько успешно сотрудники организации используют свой потенциал для реализации стоящих перед ней целей, т.е. насколько эти цели ...

... единым налогом, а замена ряда налогов неналоговым платежом, размер которого определяется договором. 3. Влияние изменений в налоговом законодательстве на работу предприятий. 3.1.Понятие налоговой нагрузки Налоговая система оказывает огромное влияние на работу организаций государства. В ходе деятельности организации возникают различные обстоятельства, которые влекут за собой уплату тех ...

0 комментариев