Основные принципы технологии перевозочного процесса

Проектирование перевозочного процесса

Выбор для реализации одного из разработанных вариантов – наиболее сложный этап построения системы распределения

Показатели для измерения и эффективности перевозочного процесса

Пути снижения расходов по доставке товаров

Краткая характеристика предприятия

Анализ расходов по доставке на предприятии

Время простоя на дорогах и в точках доставки

Навигация

Выбор для реализации одного из разработанных вариантов – наиболее сложный этап построения системы распределения

Расходы по доставке товаров (продукции) и пути их снижения

89797

знаков

3

таблицы

6

изображений

6. Выбор для реализации одного из разработанных вариантов – наиболее сложный этап построения системы распределения.

Для того чтобы из множества вариантов выбрать один, необходимо установить критерий выбора, а затем оценить по нему каждый из вариантов. Таким критерием, как правило, является критерий минимума приведенных затрат, то есть затрат, приведенных к единому годовому измерению. Для реализации принимается тот вариант системы распределения, который обеспечивает минимальное значение приведенных (годовых) затрат.

1.5 Учет транспортных расходов

Учет транспортных расходов по приобретению товаров.

К транспортным расходам относятся оплата услуг сторонних организаций за перевозки товаров, оплата услуг организация по погрузке и выгрузке товаров, плата за экспедиционные услуги, стоимость материалов, использованных на оборудование транспортных средств.

Одним из условий договора купли-продажи (поставки) товаров является порядок распределения транспортных расходов между сторонами этого договора. Иными словами, в зависимости от условий заключенного договора затраты по транспортировке товаров может нести как продавец (поставщик), так и покупатель.

Если условиями договора предусмотрено, что транспортные расходы осуществляются за счет предприятия-покупателя, то такие расходы относятся к затратам по заготовке и доставке товаров. [16. Экономика предприятий автомобильного транспорта. c. 81]

В соответствии с Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения на предприятиях торговли, утвержденными письмом Роскомторга от 20 апреля 1995 г. № 1-550/32-2, организации торговли могут по собственному выбору (в зависимости от принятой учетной политики) отражать указанные затраты в учете одним из следующих способов:

Ø затраты по заготовке и доставке товаров включаются в фактическую себестоимость приобретаемых товаров и учитываются в составе стоимости товарных запасов

Ø затраты по заготовке и доставке товаров отражаются в составе издержек обращения.

В зависимости от того, какой метод отражения в учете затрат по заготовке и доставке товаров выбрало торговое предприятие, будет различаться и порядок учета транспортных расходов. Различают расходы:

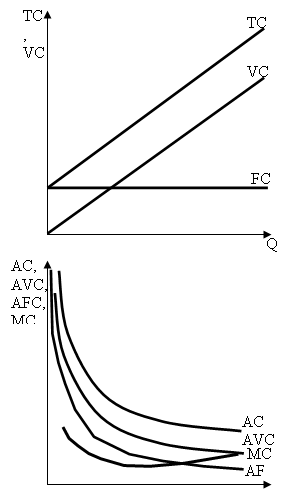

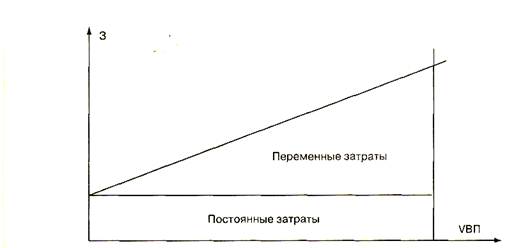

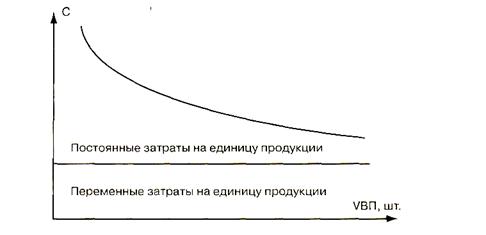

· переменные расходы, которые рассчитываются на 1 км пробега и включают затраты на топливо для автомобилей, смазочные и другие эксплуатационные материалы, затраты на восстановление износа и ремонт шин, затраты на ТО и ТР подвижного состава, амортизационные отчисления по подвижному составу.

· постоянные расходы, которые рассчитываются в рублях на 1 авт.-ч работы и включают – расходы на амортизацию подвижного состава в части, идущей на восстановление подвижного состава.

После того как рассчитаны расходы каждой статье, определяют себестоимость автомобильных перевозок делением суммы расходов ∑ Р по содержанию автомобильного парка за определенный период времени на выполненную транспортную работу за то же время по формуле: для грузовых ПАТ (руб./ткм)

С = ∑S / ∑Рткм , (1)

Приняв за расчетный период времени 1 ч, можно определить общую сумму расходов (руб.) на выполнение транспортной работы:

∑S = SПЕР + SПОСТ , (2)

где Sпер ,Sпост – сумма постоянных и переменных расходов на 1 ч работы, руб.

SПЕР = CПЕР ∙VЭ , (3)

где СПЕР – сумма переменных расходов на 1 км пробега, руб.

Подставив полученные значения в формулу, определяют величину расходов на транспортную работу (руб.)

∑S = CПЕР ∙VЭ + SПОСТ . (4)

Тогда себестоимость автомобильных перевозок для грузовых АТП (руб/ткм)

СПЕР∙V’ +SПОСТ

С = -------------------- (5)

∑РТКМ

Суммарный пробег за 1 ч представляет собой эксплуатационную скорость, т.е. ∑L = VЭ .

Тогда

CПЕР ∙V’ + SПОСТ

C1 = ------------------------- , (6)

V’ ∙βП

1

C1 = -------- ∙ (СПЕР + SПОСТ /V’ ) (7)

ΒП

Стоимость 1 ч оплаченного простоя (в рублях)

C2 = ∑SРАСХ / ∑ ton . (8)

Транспортные расходы включаются в фактическую себестоимость товаров

Согласно ПБУ 5/98, утвержденному приказом Минфина РФ от 15 июня 1998 г. № 25н, материально-производственные запасы (в том числе и товары) принимаются к бухгалтерскому учету по фактической себестоимости. При этом фактической себестоимостью товаров признается сумма фактических затрат на их приобретение (за исключением НДС и других возмещаемых налогов).[16. Экономика предприятий автомобильного транспорта. c. 95]

Помимо сумм, уплачиваемых поставщику, фактическими затратами на приобретение товаров, в частности, могут быть следующие виды расходов:

- затраты по заготовке и доставке товаров до места их хранения (в том числе и транспортные расходы);

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены товары;

- оплата консультационных и информационных услуг, используемых для приобретения товаров;

- иные затраты, непосредственно связанные с приобретением товаров.

Таким образом, транспортные расходы при использовании этого варианта учетной политики, как уже отмечалось, являются одной из составных частей фактической себестоимости товаров.

Однако на практике бухгалтерия торгового предприятия получает информацию для формирования фактической себестоимости товаров неодновременно. Так, например, счета от транспортной компании могут поступать в бухгалтерию уже после того, как товары фактически оприходованы на склад торговой фирмы. При этом разрыв во времени может быть весьма значительным.

Часто товары разного ассортимента доставляются на предприятия торговли одним и тем же транспортным средством. В таких случаях для включения транспортных расходов в фактическую себестоимость получаемых товаров эти расходы необходимо распределить между видами получаемых товаров. Такое распределение может производиться, например, пропорционально стоимости приобретаемых товаров.

Плановая себестоимость перевозок, рассчитывают по технико-экономическим факторам на каждый последующий год, исходя из планового уровня затрат базисного года. Для этого, транспортные издержки базисного года умножают на темпы роста перевозок. Из полученной плановой себестоимости вычитают сумму экономии, обусловленной влиянием технико-экономических факторов, и определяют себестоимость перевозок в ценах базисного года [16. Экономика предприятий автомобильного транспорта.]. Уровень затрат на единицу транспортной работы:

Сi= Cобщ i/ Pi, (9)

где Cобщ i – общие затраты предприятия на производство i-го вида транспортной работы, руб.;

Pi – объём транспортной работы i-го вида.

Экономия от снижения затрат на перевозки в планируемом году рассчитывают по следующим технико-экономическим факторам:

· повышение технического уровня;

· совершенствование организации труда и эксплуатации транспортных средств, совершенствование управления;

· улучшение использования основных фондов;

· относительное уменьшение условно-постоянных расходов;

· изменение районов перевозок;

· прочие факторы.

Экономия от повышения технического уровня принимается в сумме, определяемой в плане развития науки и техники, в части, относимой на себестоимость перевозок соответствующего года. Сумма экономии прямых текущих затрат на транспортную работу по формуле, в руб.:

Э = (С1 - С2)РН , (10)

где С1 , С2 – прямые текущие затраты на еденицу работы соответственно до и после внедрения мероприятий, руб.;

РН – объем транспортной работы от начала внедрения мероприятий до конца планируемого года.

Экономия от снижения норм расходов топлива, руб.:

ЭТ.Н. = (Н1 – Н2)РР2∙Ц1 , (11)

где Н1, Н2 – нормы расхода условного топлива на еденицу работы соответственно в базисном и планируемом периодах, л;

РР2 – объем работ в планируемом периоде, ткм;

Ц1 – цена еденицы топлива в базисном периоде, руб.

Транспортные расходы относятся на издержки обращения.

Как известно, особенностью торговли является наличие затрат, подлежащих распределению между реализованными и нереализованными товарами.

Такие затраты относятся к издержкам обращения, но списываются на себестоимость пропорционально реализованным товарам. К этим затратам относятся транспортные расходы (то есть расходы по заготовке и доставке товаров) и проценты за банковский кредит.

Таким образом, в случае отражения транспортных расходов как издержек обращения, списанию к реализации подлежит разница между суммой всех фактически произведенных расходов по доставке приобретенных товаров и суммой этих расходов, относящихся к остатку нереализованных товаров на конец отчетного периода. [16. Экономика предприятий автомобильного транспорта. c. 105]

Сумма расходов по доставке закупаемых товаров, подлежащая списанию на себестоимость в отчетном месяце, исчисляется по следующей методике.

1. Суммируются транспортные расходы, приходящиеся на остаток товаров на начало месяца, и транспортные расходы, произведенные в отчетном месяце.

2. Определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца.

3. Делением суммы издержек обращения, определенной в пункте 1, на сумму реализованных и оставшихся товаров, определенную в пункте 2, рассчитывается средний процент транспортных расходов по отношению к общей стоимости товаров.

4. Умножением стоимости остатка товаров на конец отчетного месяца на средний процент указанных расходов определяется сумма этих расходов, относящаяся к остатку нереализованных товаров на конец месяца.

5. Определяется разница между суммой всех фактически произведенных транспортных расходов и суммой этих расходов, относящихся к остатку нереализованных товаров.

Учет транспортных расходов по сбыту товаров.

Во взаимоотношениях с покупателем любое торговое предприятие выступает в роли поставщика (продавца) товаров. При этом заключаются договоры купли-продажи или поставки.

При документальном оформлении транспортных расходов, связанных с исполнением договора поставки или купли-продажи товаров, наиболее важными моментами являются следующие:

- в договоре должно быть определено, какая из сторон несет расходы по доставке товаров;

- документальным подтверждением того, что транспортные расходы действительно произведены (не фиктивны), являются соответствующие товаросопроводительные документы.

Если в договоре установлено, что расходы по транспортировке товаров несет поставщик, то при их доставке до склада покупателя (или другого пункта, установленного договором) торговая фирма может либо воспользоваться услугами специализированной транспортной компании, либо использовать собственные транспортные средства. [16. Экономика предприятий автомобильного транспорта. c. 126]

Доставка товаров силами транспортной компании.

Если услуги по сбыту товаров оказывает транспортная компания, то условиями договора может быть предусмотрено, что:

- расходы по транспортировке товаров осуществляются за счет поставщика и не возмещаются покупателем;

- расходы по транспортировке товаров, понесенные поставщиком, возмещаются покупателем.

Транспортные расходы не возмещаются покупателем.

В соответствии с Положением о составе затрат расходы, связанные со сбытом товаров, включаются в издержки обращения. К таким затратам, в частности, относятся расходы по доставке реализуемых товаров до пункта, обусловленного договором. Следовательно, если расходы по транспортировке товаров осуществляются за счет поставщика и не возмещаются покупателем, то они относятся поставщиком к издержкам обращения.

При этом поставщик учитывает транспортные расходы при определении себестоимости товаров и не выделяет их отдельной строкой в счете-фактуре и других товаросопроводительных документах. Затраты по доставке участвуют в формировании отпускной цены товаров и соответственно покрываются выручкой от их реализации.

Особенностью торговых организаций служит право выбора порядка учета расходов по заготовке и доставке товаров.

К расходам по заготовке и доставке товаров, как известно, относятся транспортные расходы и проценты за банковский кредит. Но ведь транспортные расходы по заготовке и доставке товаров — это именно затраты на их приобретение. Что же касается затрат на перевозку товаров покупателю — это расходы по сбыту, которые должны списываться на себестоимость реализованных товаров в полном объеме.

Транспортные расходы возмещаются покупателем.

Если услуги транспортной компании оплатила торговая фирма, но договором установлено, что они возмещаются покупателем сверх стоимости товаров, то бухгалтер торговой фирмы должен выделить эти расходы отдельной строкой в счете-фактуре. Суммы, поступившие от покупателя в качестве возмещения транспортных расходов, у торгового предприятия в выручку от реализации товаров включаться не должны. [16. Экономика предприятий автомобильного транспорта. c. 131]

Доставка товаров собственным транспортом.

Если торговое предприятие доставляет товары покупателю собственным транспортом, то следует помнить, что предприятия, на балансе которых числятся транспортные средства, являются плательщиками налога на приобретение автотранспортных средств (при их приобретении) и налога с владельцев транспортных средств.

Надо сказать, что особенно часто товары покупателям доставляют магазины собственным транспортом. Особенно широко это распространено в мебельных салонах, магазинах, торгующих бытовой техникой, и т. п.

При этом магазин может:

- выделить стоимость транспортных услуг отдельной строкой в товарном чеке, выписанном покупателю;

- не выделять стоимость транспортных услуг.

В зависимости от этого различается порядок учета расходов на содержание собственного транспорта.

Стоимость транспортных услуг выделена отдельной строкой.

Если стоимость транспортных услуг выделена в товарном чеке отдельной строкой, то это означает, что покупатель оплачивает услуги отдельно от стоимости товаров. В этом случае бухгалтеру следует помнить, что: — на осуществление транспортных перевозок необходимо наличие соответствующей лицензии; оказание услуг по транспортным перевозкам следует рассматривать как отдельный вид деятельности.

Таким образом, в магазине, который оказывает транспортные услуги, будут иметь место два вида деятельности:

- розничная торговля;

- оказание транспортных услуг.

Как известно, при осуществлении таких видов деятельности у предприятия возникают разные облагаемые базы по налогу на пользователей автомобильных дорог (а также по налогу на содержание жилищного фонда и объектов социально-культурной сферы).

Так, при оказании услуг эти налоги исчисляются с выручки от реализации услуг (без НДС). А при осуществлении торговой деятельности указанные налоги рассчитываются с разницы между продажной (без НДС) и покупной стоимостью реализованных товаров. [16. Экономика предприятий автомобильного транспорта. c. 141]

Поэтому бухгалтеру надо вести раздельный учет оборотов по реализации покупных товаров и оборотов по реализации транспортных услуг. Стоимость транспортных услуг не выделена отдельной строкой.

Если стоимость транспортных услуг не выделена в товарном чеке отдельной строкой, то это означает, что покупатель оплачивает эти услуги вместе со стоимостью товаров. В данном случае оказание транспортных услуг не будет рассматриваться как отдельный вид деятельности. Расходы на содержание транспортного средства при этом являются издержками обращения, связанными со сбытом товаров.

Похожие работы

... — эксплуатация оборудования; Р — ремонт оборудования; Им — износ малоценного и быстроизнашивающегося инвентаря, инструментов и приспособлений; Рп — прочие расходы.[7 стр. 217] ГЛАВА 2. Себестоимость продукции и пути ее снижения. 2.1. Краткая характеристика организации ОАО «Городской молочный завод №1» был введен в эксплуатацию еще в 1929 году. Начиная с 1953 года каждые последующие ...

... плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Управление расходами – процесс целенаправленного формирования расходов по их видам, местам возникновения и носителям для постоянного контроля уровня расходов и стимулирования их снижения. РАЗДЕЛ 2. ...

... продукции, является важнейшим многофакторным компонентом, определяющим эффективность фирмы и ее способность создавать стоимость. 2. Анализ динамики и структуры расходов ОАО «Вимм-Билль-Данн Напитки» за период 2006-2008 гг. расход предприятие себестоимость продукция 2.1 Организационно-экономическая характеристика предприятия ОАО «Вимм-Билль-Данн Напитки» Открытое акционерное общество «Вимм ...

... себестоимости единицы продукции отданных факторов показана на рис. 3. Рис. 3. Зависимость себестоимости единицы продукции от объёма её производства. Табл. 7. Исходные данные для факторного анализа себестоимости изделия А. Показатель По плану Фактически Отклонение от плана Объём производства, шт. 10 000 13 300 +3300 Сумма постоянных затрат, тыс. руб. 12 000 20 482 +8482 Сумма ...

0 комментариев