Навигация

Анализ себестоимости и путей её снижения

52936

знаков

18

таблиц

8

изображений

Федеральное агентство по образованию

Рязанский государственный радиотехнический университет

Кафедра ЭМОП

Пояснительная записка

к курсовой работе

Анализ себестоимости и путей её снижения

Выполнила:

Полякова А.А.

Рязань. 2007

Содержание

Введение

1. Анализ общей суммы затрат на производство продукции

2. Анализ затрат на рубль произведённой продукции

3. Анализ себестоимости отдельных видов продукции

4. Анализ прямых материальных затрат

5. Анализ прямых трудовых затрат

6. Анализ косвенных затрат

Заключение

Список используемой литературы

Введение

Важным показателем, характеризующим работу предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятии, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

· полная себестоимость товарной продукции в целом и по элементам затрат;

· затраты на рубль товарной продукции;

· себестоимость отдельных изделий;

· отдельные элементы и статьи затрат.

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов.

Элементы затрат: материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды и др.).

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что свидетельствует о повышении уровня кооперации и специализации.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная зарплата производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехозяйственные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

Различают также затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы, зарплата производственных рабочих и др.). Они прямо относятся на тот или иной объект калькуляции. Косвенные расходы связаны с производством нескольких видов продукции и относятся на объекты калькуляции путем распределения пропорционально соответствующей базе (основной и дополнительной зарплате рабочих или всем прямым расходам, производственной площади и т.д.). Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др.

1. Анализ общей суммы затрат на производство продукции

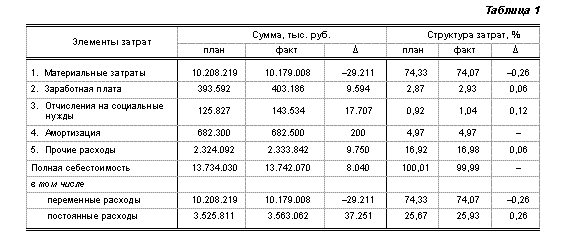

Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат (табл. 1).

Табл. 1. Затраты на производство продукции

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| план | факт | +,- | план | факт | +,- | |

| Оплата труда | 9830 | 11 900 | +2070 | 15,1 | 14,6 | -0,5 |

| Отчисления в фонд социальной защиты | 3440 | 4165 | +725 | 5,3 | 5,1 | -0,2 |

| Материальные затраты | 35 000 | 45 600 | +10 600 | 53,8 | 55,9 | +2,1 |

| В том числе: сырье и материалы | 25 200 | 31 500 | +6300 | 38,8 | 38,6 | -0,2 |

| топливо | 5600 | 7524 | +1924 | 8,6 | 9,2 | +0,6 |

| электроэнергия и т. д. | 4200 | 6576 | +2376 | 6,4 | 8,1 | +1,7 |

| Амортизация | 5600 | 7500 | +1900 | 8,6 | 9,2 | +0,6 |

| Прочие затраты | 11 130 | 12 345 | +1215 | 17,2 | 15,2 | -2,0 |

| Полная себестоимость | 65 000 | 81 510 | +16 510 | 100,0 | 100,0 | - |

| В том числе: переменные затраты | 45 500 | 55 328 | +9828 | 70,0 | 68,0 | -2,0 |

| постоянные затраты | 19 500 | 26 182 | +6682 | 30,0 | 32,0 | +2,0 |

Общая сумма затрат на производство продукции может измениться из-за:

· объема производства продукции и ее структуры;

· уровня переменных затрат на единицу продукции!

· суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные затраты (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги), постоянные затраты (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия).[1]

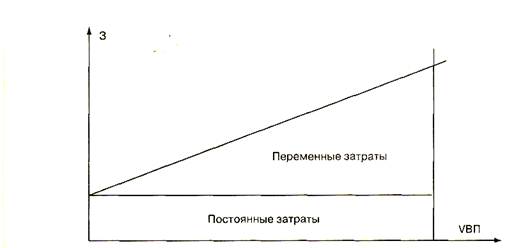

Зависимость общей суммы затрат от объема производства, показана на рис. 1. На оси абсцисс откладывается объем производства продукции, а на оси ординат - сумма постоянных и переменных затрат. Из рисунка видно, что с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат.

Рис. 1. Зависимость общей суммы затрат от объёма производства.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

Зо6щ=Σ(VВПi*bi) + А = Σ(УВПо6щ*Удi*bi) + А,

где Зобщ — общая сумма затрат на производство продукции; А - абсолютная сумма постоянных расходов на весь выпуск продукции; b - уровень переменных расходов на единицу продукции (услуг); VВП - объем производства продукции (услуг).

Данные для факторного анализа общей суммы затрат с делением затрат на постоянные и переменные приведены в табл. 2 и 3.

Табл. 2. Затраты на единицу продукции, руб.

| Вид продук- ции | По плану | Фактически | Объём производства, шт. | |||||

| Всего | в том числе | Всего | в том числе | плано- вый | факти- ческий | |||

| пере- менные | постоян- ные | пере- менные | постоян- ные | |||||

| А | 4000 | 2800 | 1200 | 4800 | 3260 | 1540 | 10 000 | 13 300 |

| Б | 2600 | 1850 | 750 | 3100 | 2100 | 1000 | 10 000 | 5 700 |

Табл. 3. Исходные данные для факторного анализа общей суммы затрат на производство продукции.

| Затраты | Сумма, тыс. руб. | Факторы изменения затрат | |||

| Объём выпуска продукции | Структура продукции | Перемен- ные затраты | Постоян- ные затраты | ||

| По плану на плановый выпуск продукции: Σ(VВПiпл*biпл)+Апл | 66 000 | План | План | План | План |

| По плану, пересчитанному на фактический объем производства продукции при сохранении плановой структуры Σ(VВПiпл*biпл)КVВП+Апл | 63 675 | Факт | План | План | План |

| По плановому уровню на фактический выпуск продукции: Σ(VВПiф*biпл)+Апл | 67 285 | Факт | Факт | План | План |

| Фактические при плановом уровне постоянных затрат: Σ(VВПiф*biф)+Апл | 74 828 | Факт | Факт | Факт | План |

| Фактические: Σ(VВПiф*biф)+Аф | 81 510 | Факт | Факт | Факт | Факт |

Из табл. 3 видно, что в связи с недовыполнением плана по производству продукции на 5% (Кувп = 0,95) сумма затрат уменьшилась на 2325 тыс. руб. (63 675 – 66 000).

За счет изменения структуры продукции сумма затрат возросла на 3610 тыс. руб. (67 285 — 63 675). Это свидетельствует о том, что в общем объеме производства увеличилась доля затратоемкой продукции.

Из-за повышения уровня удельных переменных затрат перерасход затрат на производство продукции составил 7543 тыс. руб. (74 828 - 67 285).

Постоянные затраты возросли по сравнению с планом на 6682 тыс. руб. (81 510 — 74 828), что также явилось одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше плановой на 15 510 тыс. руб. (81 510 - 66 000), или + 23,5%, в том числе за счет перевыполнения плана по объему производства продукции и изменения ее структуры возросла на 1285 тыс. руб. (67 285 - 66 000), а за счет роста себестоимости продукции - на 14 225 тыс. руб. (81 510-67 285), или на 21,5%.

В свою очередь, себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить:

ΔЗЦ = Σ(ΔЦi*Рiф)

На анализируемом предприятии за счет данного фактора общая сумма затрат на производство продукции возросла по сравнению с запланированной на 16 810 тыс. руб. Следовательно, за счет снижения уровня ресурсоемкости продукции (трудоемкости, расхода материалов на единицу продукции) затраты снизились на

ΔЗр = ΔЗо6щ - ΔЗЦ = 14 225 - 16 810 = - 2585 тыс. руб.

В процессе анализа необходимо оценить также изменения в структуре по элементам затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, это свидетельствует о повышении технического уровня предприятия, росте производительности труда. Удельный вес заработной платы сокращается и в том случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

Как видно из табл. 1, перерасход произошел по всем элементам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля заработной платы несколько уменьшилась.

2. Анализ затрат на рубль произведённой продукцииЗатраты на рубль произведенной продукции — очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы - убыточным.[2]

В процессе анализа следует изучить также динамику затрат на рубль продукции и провести межхозяйственные сравнения по этому показателю (табл. 4).

Табл. 4. Динамика затрат на рубль продукции.

| Год | Анализируемое предприятие | Предприятие- конкурент | В среднем по отрасли | |||

| Уровень показателя, коп. | Темп роста, % | Уровень показателя, коп. | Темп роста, % | Уровень показателя, коп. | Темп роста, % | |

| ххх1 | 84,2 | 100 | 85,2 | 100 | 90,4 | 100 |

| ххх2 | 83,6 | 99,3 | 85,0 | 99,7 | 88,2 | 97,6 |

| ххх3 | 82,5 | 98,0 | 84,0 | 98,6 | 86,5 | 95,7 |

| ххх4 | 82,0 | 97,4 | 83,8 | 98,4 | 85,7 | 94,8 |

| ххх5 | 81,25 | 96,5 | 82,0 | 96,2 | 84,5 | 93,5 |

На основании приведенных данных можно сделать вывод, что затраты на рубль продукции на анализируемом предприятии снижаются медленнее, чем у конкурирующего предприятия и в среднем по отрасли, однако уровень данного показателя остается пока более низким.

После этого нужно проанализировать выполнение плана по уровню данного показателя и установить факторы его изменения (рис. 2), для чего используется следующая факторная модель:

Рис. 2. Структурно-логическая модель факторного анализа.

Влияние факторов первого уровня на изменение затрат на рубль продукции рассчитывается способом цепной подстановки по данным табл. 3 и нижеприведенным данным о стоимости произведенной продукции: тыс. руб.

Стоимость валового производства продукции:

по плану

Σ(VВПiпл*Цiпл) 80 000

фактически при плановой структуре и плановых ценах

Σ(VВПiф*Цiпл) - ΔВПстр 76 000

фактически по ценам плана

Σ(VВПiф*Цiпл) 83 600

фактически по фактическим ценам

Σ(VВПiф*Цiф) 100 320

Аналитические расчеты, приведенные в табл. 5, показывают, что размер затрат на рубль продукции изменился за счет следующих факторов:

уменьшения объема производства продукции:

83,78 - 82,50 = +1,28 коп.;

изменения структуры производства:

80,48 - 83,78 = -3,30 коп.;

уровня переменных затрат:

89,50 - 80,48 = +9,02 коп.;

размера постоянных зарат:

97,50 - 89,50 = +8,00 коп.;

повышения цен на продукцию:

81,25 - 97,50 = -16,25 коп.

Табл. 5. Расчёт влияния факторов на изменение суммы затрат на рубль произведённой продукции.

| Затраты на рубль продукции | Расчёт | Факторы | ||||

| Объём произ-вод- ства | Структура произ-вод- ства | Уровень удельных перемен- ных затрат | Сумма постоян- ных затрат | Отпуск- ные цены на продук-цию | ||

| План | 66 000 : 80 000 = 82,50 | План | План | План | План | План |

| Усл. 1 | 63 675 : 76 000 = 83,78 | Факт | План | План | План | План |

| Усл. 2 | 67 285 : 83 600 = 80,48 | Факт | Факт | План | План | План |

| Усл. 3 | 74 828 : 83600 = 89,50 | Факт | Факт | Факт | План | План |

| Усл. 4 | 81510 : 83600 = 97,50 | Факт | Факт | Факт | Факт | План |

| Факт | 81 510 : 100 320 = 81,25 | Факт | Факт | Факт | Факт | Факт |

| Δобщ = 81,25 – 82, 50 = -1,25; в т. ч. | +1,28 | -3,30 | +9,02 | +8,0 | -16,25 | |

Рост уровня постоянных и переменных затрат, как уже отмечалось, обусловлен, с одной стороны, повышением ресурсоемкости производства, а с другой - увеличением стоимости потребленных ресурсов.

За счет первого фактора затраты на рубль продукции уменьшились на 3,09 коп. (2585:83 600*100) и за счет второго увеличились на 20,11 коп. (16 810: 83 600*100). После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого необходимо абсолютные приросты затрат на рубль продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах (табл. 6):

![]()

Табл. 6. Расчёт влияния факторов на изменение суммы прибыли

| Фактор | Расчёт влияния | Изменение суммы прибыли, тыс. руб. |

| Объём выпуска продукции | +1,28*80 442/100 | -1030 |

| Структура продукции | -3,30*80 442/100 | +2655 |

| Уровень переменных затрат на единицу продукции | +9,02*80 442/100 | -7256 |

| Сумма постоянных затрат на производство продукции | +8,00*80 442/100 | -6435 |

| Изменение среднего уровня отпускных цен на продукцию | -16,25*80 442/100 | +13 072 |

| Итого | -1,25 | +1006 |

| В том числе за счёт изменения: уровня ресурсоёмкости продукции | -3,09*80,442/100 | +2485 |

| стоимости потребленных ресурсов | +20,11*80 442/100 | -16 176 |

На основании приведенных данных можно сделать вывод, что сумма прибыли возросла в основном за счет роста цен на продукцию предприятия, увеличения удельного веса более рентабельной продукции и более экономного использования ресурсов. Следует отметить также, что темпы роста цен на ресурсы опережают темпы роста цен на продукцию предприятия, что свидетельствует об отрицательном эффекте инфляции.

3. Анализ себестоимости отдельных видов продукцииДля более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]() ,

,

где Сi — себестоимость единицы i-го вида продукции; Аi - сумма постоянных затрат, отнесенная на i-й вид продукции; bi -сумма переменных затрат на единицу i-го вида, продукции; VBПi — объем выпуска i-го вида продукции в физических единицах.

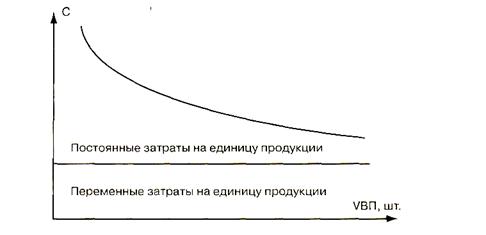

Зависимость себестоимости единицы продукции отданных факторов показана на рис. 3.

Рис. 3. Зависимость себестоимости единицы продукции от объёма её производства.

Табл. 7. Исходные данные для факторного анализа себестоимости изделия А.

| Показатель | По плану | Фактически | Отклонение от плана |

| Объём производства, шт. | 10 000 | 13 300 | +3300 |

| Сумма постоянных затрат, тыс. руб. | 12 000 | 20 482 | +8482 |

| Сумма переменных затрат на одно изделие, руб. | 2800 | 3260 | +460 |

| Себестоимость одного изделия, руб. | 4000 | 4800 | +800 |

Используя факторную модель и данные табл. 7, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки:

![]() руб.;

руб.;

![]() руб.;

руб.;

![]() руб.;

руб.;

![]() руб.;

руб.;

Общее изменение себестоимости единицы продукции составляет:

ΔCобщ = Сф - Спл = 4800 - 4000 = + 800 руб.,

в том числе за счет изменения

а) объема производства продукции:

ΔCVBП = Сусл1 - Спл = 3700 - 4000 = -300 руб.;

б) суммы постоянных затрат:

ΔСа = Сусл2 - Сусл1 = 4340 - 3700 = +640 руб;

в) суммы удельных переменных затрат:

ΔСb = Сф - Сусл2 = 4800 - 4340 = +460 руб.

Аналогичные расчеты делают по каждому виду продукции (табл. 8).

Табл. 8. Расчёт влияния факторов первого уровня на изменение себестоимости отдельных видов продукции.

| Вид продукции | Объём производства продукции, шт. | Постоянные затраты на весь выпуск продукции, руб. | Переменные затраты на единицу продукции, руб. | |||||||||||

| план | факт | план | факт | план | факт | |||||||||

| А | 10 000 | 13 300 | 12 000 000 | 20 482 000 | 2800 | 3260 | ||||||||

| Б | 10 000 | 5700 | 7 500 000 | 5 700 000 | 1850 | 2100 | ||||||||

| Вид продук- ции | Себестоимость изделия, руб. | Отклонение от плана, руб. | ||||||||||||

| Общее | в том числе за счёт | |||||||||||||

| план | усл.1 | усл. 2 | факт | объёма выпуска | постоян- ных затрат | перемен- ных затрат | ||||||||

| А | 4000 | 3700 | 4340 | 4800 | +800 | -300 | -640 | +460 | ||||||

| Б | 2600 | 3165 | 2850 | 3100 | +500 | +565 | -315 | +350 | ||||||

Затем более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды (табл. 9).

Табл. 9. Анализ себестоимости изделия А по статьям затрат.

| Статья затрат | Затраты на изделие, руб. | Структура затрат, % | ||||

| план | факт | +,- | план | факт | +,- | |

| Сырьё и основные материалы | 1700 | 2115 | +415 | 42,5 | 44,06 | +1,56 |

| Топливо и энергия | 300 | 380 | +80 | 7,5 | 7,92 | +0,42 |

| Заработная плата производственных рабочих | 560 | 675 | +115 | 14,0 | 14,06 | +0,06 |

| Отчисления на социальное и медицинское страхование | 200 | 240 | +40 | 5,0 | 5,0 | - |

| Расходы на содержание и эксплуатацию оборудования | 420 | 450 | +30 | 10,5 | 9,38 | -1,12 |

| Общепроизводственные расходы | 300 | 345 | +45 | 7,5 | 7,19 | -0,31 |

| Общехозяйственные расходы | 240 | 250 | +10 | 6,0 | 5,21 | -0,79 |

| Потери от брака | - | 25 | +25 | - | 0,52 | +0,52 |

| Прочие производственные расходы | 160 | 176 | +16 | 4,0 | 3,66 | -0,34 |

| Коммерческие расходы | 120 | 144 | +24 | 3,0 | 3,0 | - |

| Итого | 4000 | 4800 | +800 | 100 | 100 | - |

| В том числе переменные | 2800 | 3260 | +460 | 70,0 | 67,9 | -2,1 |

Приведенные данные показывают, что перерасход затрат произошел по всем статьям и в особенности по материальным затратам и заработной плате производственных рабочих. Аналогичные расчеты делаются по каждому виду продукции. Выявленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть определены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения.

4. Анализ прямых материальных затрат

Большой удельный вес в себестоимости продукции занимают прямые материальные затраты. Общая сумма прямых материальных затрат в целом по предприятию зависит от объема производства продукции (VВП), ее структуры (Удi) и изменения удельных материальных затрат на отдельные виды продукции (УМЗi). Уровень последних, в свою очередь, может измениться из-за количества (массы) расходуемых материальных ресурсов на единицу продукции (УРi) и средней стоимости единицы материальных ресурсов (Цi)[3]. Схематически эту взаимосвязь можно представить следующим образом (рис. 4).

Анализ целесообразно начать с изучения факторов изменения материальных затрат на единицу продукции, для чего используется следующая факторная модель:

УМЗi = Σ(УРi*Цi).

Рис. 4. Структурно-логическая модель факторного анализа прямых материальных затрат.

Расчет влияния данных факторов произведем способом цепной подстановки:

УМЗпл = Σ(УРiпл*Цiпл); УМЗусл = Σ(УРiф*Цiпл);

УМЗф = Σ(УРiф*Цiф);

ΔУМЗур = УМЗусл - УМЗпл; ΔУМЗц = УМЗф - УМЗусл.

Табл. 10. Расчёт влияния факторов на сумму прямых материальных затрат на единицу продукции.

| Вид изделия и материала | Расход материалов на изделие, м | Цена 1 м ткани, руб. | Материальные затраты на изделие, руб. | Изменение материальных затрат на изделие, руб. | ||||||

| план | факт | план | факт | план | УМЗусл | факт | Общее | в том числе за счёт | ||

| нормы расхода | цены | |||||||||

| Изделие А | ||||||||||

| Ткани верха | 2,8 | 2,7 | 500 | 650 | 1400 | 1350 | 1755 | +355 | -50 | +405 |

| Ткани для подкладки | 2,5 | 2,5 | 100 | 120 | 250 | 250 | 300 | +50 | - | +50 |

| Прочие материалы | - | - | - | - | 50 | 54 | 60 | +10 | +4 | +6 |

| Итого | 1700 | 1654 | 2115 | +415 | -46 | +461 | ||||

| Изделие Б | ||||||||||

| Ткани верха | 2,6 | 2,5 | 250 | 300 | 650 | 625 | 750 | +100 | -25 | +125 |

| Ткани для подкладки | 2,5 | 2,6 | 50 | 60 | 125 | 130 | 156 | +31 | +5 | +26 |

| Прочие материалы | - | - | - | - | 25 | 25 | 34 | +9 | - | +9 |

| Итого | 800 | 780 | 940 | +140 | -20 | +160 | ||||

Данные табл. 10 позволяют установить, за счет чего изменились материальные затраты на единицу продукции в целом и по каждому виду материальных ресурсов. В рассматриваемом примере они возросли в основном за счет роста цен на ресурсы.

После этого можно проанализировать факторы изменения суммы прямых материальных затрат на весь объем производства каждого вида продукции, для чего используется следующая факторная модель:

М3i = VВПi*Σ(УРi*Цi).

Табл. 11. Материальные затраты на производство изделия А.

| Показатель | Алгоритм расчёта | Порядок расчёта | Сумма, тыс. руб. |

| По плану | VВПiпл*Σ(УРiпл*Цiпл) | 10 000*1,7 | 17 000 |

| По плановым нормам и плановым ценам на фактический выпуск продукции | VВПiф*Σ(УРiпл*Цiпл) | 13 300*1,7 | 22 610 |

| Фактически по плановым ценам | VВПiф*Σ(УРiф*Цiпл) | 13 300*1,654 | 21 998 |

| Фактически | VВПiф*Σ(УРiф*Цiф) | 13 300*2,115 | 28 130 |

Из табл. 11 видно, что материальные затраты на производство изделия А выше плановых на 11 130 тыс. руб., в том числе за счет изменения:

объема производства

продукции 22 610 - 17 000 = +5610 тыс. руб.;

расхода материала на изделие 21 998 - 22 610 = -612 тыс. руб.;

стоимости материальных

ресурсов 28 130 - 21 998 = +6132 тыс. руб.

Аналогичные расчеты делаются по всем видам продукции (табл. 12).

Табл. 12. Факторный анализ материальных затрат по видам продукции

| Изделие | Материальные затраты, тыс. руб. | Изменение материальных затрат, тыс. руб. | ||||||

| по плану | по плану на VВПф | факти- чески по плано- вым ценам | факти- чески | Общее | в том числе за счёт изменения | |||

| объёма выпуска | нормы расхода | цен на ресурсы | ||||||

| А | 17 000 | 22 610 | 21 998 | 28 130 | +11 130 | +5610 | -612 | +6132 |

| Б | 8000 | 4560 | 4446 | 5358 | -2642 | -3440 | -114 | +912 |

| и т. д. | ||||||||

| Итого | 25 000 | 27 170 | 26 444 | 33 488 | +8488 | +2170 | -726 | +7044 |

Общая сумма прямых материальных затрат в целом по предприятию кроме данных факторов зависит еще и от структуры произведенной продукции:

МЗобщ = Σ(VВПобщ*Удi*УРi*Цi).

Для расчета их влияния необходимо иметь следующие данные (табл. 13).

Табл. 13. Общая сумма затрат материалов на производство продукции.

| Показатель | Алгоритм расчёта | Расчёт | Сумма, тыс. руб. |

| МЗпл | Σ(VВПiпл*УРiпл*Цiпл) | 10 000*1,7 + 10 000*0,8 | 25 000 |

| МЗусл1 | МЗпл*Квп | 25 000*0,95 | 23 750 |

| МЗусл2 | Σ(VВПiф*УРiпл*Цiпл) | 13 300*1,7 + 5700*0,8 | 27 170 |

| МЗусл3 | Σ(VВПiф*УРiф*Цiпл) | 13 300*1,654 + 5700*0,78 | 26 444 |

| МЗф | Σ(VВПiф*УРiф*Цiф) | 13 300*2,115 + 5700*0,94 | 33 488 |

На их основании мы можем установить, что общая сумма прямых материальных затрат на производство продукции увеличилась на 8488 тыс. руб., в том числе за счет изменения:

объема производства продукции 23 750 - 25 000 = -1250

структуры производства продукции 27 170 - 23 750 = +3420

материалоемкости продукции 26 444 - 27 170 = -726

стоимости материальных ресурсов 33 488 - 26 444 = +7044

Итого 33 488 - 25 000 = +8488

Расход сырья и материалов на единицу продукции зависит от их качества, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников и других инновационных мероприятий.

В процессе анализа нужно узнать изменение удельного расхода материала за счет того или иного фактора, а затем полученный результат умножить на плановые цены и фактический объем производства i-го вида продукции. В результате получим прирост суммы материальных затрат на производство этого вида изделия за счет соответствующего фактора:

ΔМЗxi = ΔУРxi*Цiпл*VВПiф.

Табл. 14. Факторы изменения сырья на единицу продукции.

| Фактор | Изменение нормы расхода ткани на изделие, м | Расчёт влияния на сумму материальных затрат | Изменение суммы материальных затрат, тыс. руб. |

| Качество сырья | +0,15 | (+0,15)*500*13 300 | +997,5 |

| Технология раскроя и т. д. | -0,25 | (-0,25)*500*13 300 | -1662,5 |

| Итого | -0,10 | -665 |

Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья, замены одного вида другим и т.д. Чтобы узнать, как за счет каждого из них изменилась общая сумма материальных затрат, необходимо изменение средней цены i-го вида или группы материалов за счет i-го фактора умножить на фактическое количество использованных материалов соответствующего вида:

ΔМЗxi = ΔЦxi*УРiф*VВПiф

На многих предприятиях могут иметь место сверхплановые возвратные отходы сырья, которые можно реализовать или использовать для других целей. Если сопоставить их стоимость по цене возможного использования и по стоимости исходного сырья, то узнаем, на какую сумму увеличились материальные затраты, включенные в себестоимость продукции.

Наличие сверхплановых безвозвратных отходов приводит к прямому удорожанию продукции и уменьшению ее выпуска. Чтобы установить, насколько возросла сумма материальных затрат, необходимо сверхплановое количество безвозвратных отходов умножить на плановую цену исходного материала.

В заключение обобщаются результаты факторного анализа прямых материальных затрат и определяются неиспользованные, текущие и перспективные резервы их сокращения на единицу продукции.

5. Анализ прямых трудовых затрат

Прямые трудовые затраты занимают также значительный удельный вес в себестоимости продукции и оказывают большое влияние на формирование ее уровня. Поэтому анализ динамики зарплаты на рубль продукции, ее доли в себестоимости продукции, изучение факторов, определяющих ее величину, и поиск резервов экономии средств по данной статье затрат имеют большое значение[4].

Общая сумма прямой заработной платы (рис. 5) зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1 чел.-ч.

Факторные модели:

а) общей суммы прямой заработной платы в целом по предприятию:

ЗПо6щ = Σ(VВПо6щ*Удi*ТЕi*ОТi);

б) суммы прямой заработной платы на весь объем производства i-го вида продукции:

ЗПi =VВПi*ТЕi*ОТi;

в) суммы прямой заработной платы на единицу продукции i-го вида:

УЗПi = ТЕi*ОТi.

Вначале необходимо узнать, как изменилась себестоимость единицы каждого вида продукции за счет трудоемкости продукции и уровня среднечасовой оплаты труда (табл. 15). Расчет произведем способом абсолютных разниц:

ΔУЗПi = ΔТЕi*ОТiпл; ΔУЗПi = ТЕiф*ΔОТi.

Рис. 5. Структурно-логическая модель факторного анализа заработной платы на производство продукции.

Табл. 15. Факторный анализ заработной платы в расчёте на единицу продукции.

| Вид продук- ции | Удельная трудоёмкость, чел.-ч | Уровень оплаты за 1 чел.-ч, руб. | Зарплата на единицу продукции, руб. | Отклонение от плана | |||||

| план | факт | план | факт | план | факт | Общее | в том числе за счёт | ||

| трудо- ёмкости | уровня оплаты труда | ||||||||

| А | 16 | 15 | 35 | 45 | 560 | 675 | +115 | -35 | +150 |

| Б | 12 | 11,5 | 32 | 40 | 384 | 460 | +76 | -16 | +92 |

Полученные данные показывают, что заработная плата на единицу продукции по обоим изделиям возросла исключительно из-за повышения уровня оплаты труда. Одновременно произошла экономия заработной платы за счет снижения трудоемкости продукции в связи с проведением инновационных мероприятий (замены и модернизации оборудования).

После этого следует определить влияние факторов на изменение суммы зарплаты на весь объем производства каждого вида продукции, для чего можно также использовать способ абсолютных разниц:

ΔЗПi(VВП) = ΔVВПi*ТЕiпл*ОТiпл =

= (13 300 - 10 000)*16*35 = +1848 тыс. руб.;

ΔЗПi(ТЕ) = VВПiф*ΔTEi*ОТiпл =

-13 300*(15 - 16)*35 = -465,5 тыс. руб.;

ΔЗПi(ОТ) = VВПiф*ТЕiф*ΔОТi =

= 13 300*15*(45 - 35) = +1995 тыс. руб.

Общая сумма прямой заработной платы в целом по предприятию, кроме данных факторов, зависит и от структуры продукции. При увеличении доли более трудоемкой продукции она возрастает, и наоборот.

Табл. 16. Общая сумма заработной платы на производство продукции.

| Показатель | Алгоритм расчёта | Расчёт | Сумма, тыс. руб. |

| ЗПпл | Σ(VВПiпл*ТЕiпл*ОТiпл) | 10 000*16*35 + 10 000*12*32 | 9440 |

| ЗПусл1 | ЗПпл*Квн | 9440*0.95 | 8968 |

| ЗПусл2 | Σ(VВПiф*ТЕiпл*ОТiпл) | 13 300*16*35 + 5700*12*32 | 9637 |

| ЗПусл3 | Σ(VВПiф*ТЕiф*ОТiпл) | 13 300*15*35 + 5700*11,5*32 | 9080 |

| ЗПф | Σ(VВПiф*ТЕiф*ОТiф) | 13 300*15*45 + 5700*11,5*40 | 11 600 |

Общий перерасход по прямой заработной плате на весь выпуск продукции (табл. 16) составляет 2160 тыс. руб. (11 600 - 9440), в том числе за счет:

уменьшения объема выпуска продукции:

ΔЗПVВП = 8968 - 9440 = -472 тыс. руб.;

изменения структуры производства продукции:

ΔЗПстр = 9637 - 8968 = +197 тыс. руб.;

снижения трудоемкости продукции:

ΔЗПте = 9080 - 9637 = -557 тыс. руб.;

повышения уровня оплаты труда:

ΔЗПот = 11 600 - 9080 = +2520 тыс. руб.

Трудоемкость продукции и уровень оплаты труда зависят от внедрения новой прогрессивной техники и технологии, механизации и автоматизации производства, организации труда, квалификации работников и других инновационных мероприятий. Влияние данных факторов (третьего уровня) на изменение суммы заработной платы определяется следующим образом:

ΔЗПxi = ΔТЕxi*ОТпл*VВПф; ΔЗПхi = ТЕф*ΔОТ*VВПф.

Например, в связи с заменой части старого оборудования новым трудоемкость изделия А снизилась на 0,5 чел.-ч. В результате экономия зарплаты на одно изделие составляет 17,5 руб. (0,5*35), а на весь фактический выпуск продукции - 232 750 руб. (17,5*13 300).

Если требуется комплексно оценить влияние данного фактора на себестоимость продукции, необходимо, кроме того, учесть, насколько в связи с внедрением нового оборудования увеличились амортизация и другие расходы:

![]() .

.

где ΔСxi - изменение уровня себестоимости за счет конкретного инновационного мероприятия; ΔЗПxi — изменение суммы зарплаты за счет i-го фактора; ΔAмxi — изменение суммы амортизации и других затрат на содержание основных средств в связи с внедрением i-го мероприятия; ΔVВПxi - изменение объема производства j-го вида продукции за счет i-го мероприятия.

При анализе факторов изменения заработной платы можно использовать также данные Акта внедрения научно-технических мероприятий, где показывается экономия зарплаты за счет внедрения каждого мероприятия.

6. Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путем сравнения их фактической величины на рубль продукции в динамике за 5-10 лет, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости продукции в динамике и по сравнению с планом и какая наблюдается тенденция — роста или снижения.

В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение косвенных затрат. По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат.

Расходы на содержание и эксплуатации машин и оборудования включают амортизацию машин и технологического оборудования, затраты на их ремонт, эксплуатацию, расходы по внутризаводскому перемещению грузов и др. Некоторые виды затрат (например, амортизация) не зависят от объема производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными.

Общая сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации изменяются довольно редко и, как правило, по решению правительства. Удельная амортизация на единицу продукции зависит еще и от объема производства продукции. Чем больше продукции выпущено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции.

На величину эксплуатационных расходов влияют количество действующего оборудования, время его работы и удельные расходы на один машино-час работы.

Затраты на ремонт оборудования могут измениться из-за объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, экономного их использования.

На сумму расходов по внутреннему перемещению грузов оказывают влияние вид транспортных средств, полнота их использования, степень выполнения производственной программы, экономное использование средств на содержание и эксплуатацию подвижного состава.

Для анализа общепроизводственных и общехозяйственных расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины (табл. 17).

Табл. 17. Факторы изменения общепроизводственных и общехозяйственных расходов.

| Статья расходов | Фактор изменения затрат | Расчёт влияния |

| Зарплата управленческих работников | Изменение численности персонала и средней зарплаты (изменение окладов, выплата премий, доплаты) | ЗП = ЧР*ОТ ΔЗПчр = ΔЧР*ОТпл ΔЗПот = ЧРф*ΔОТ |

| Содержание основных фондов: амортизация освещение, отопление, водоснабжение и др. | Изменение стоимости основных средств и норм амортизации Изменение норм потребления и стоимости услуг | А = ОС*НА ΔАос = ΔОС*НАпл ΔАпл = ОСф*ΔНА М = К*Ц ΔМк = ΔК*Цпл ΔМц = Кф*ΔЦ |

| Затраты на текущий ремонт основных средств | Изменение объёма работ и их стоимости | ЗР = V*Ц ΔЗРV = ΔV*Цпл ΔЗРц = Vф*ΔЦ |

| Содержание легкового транспорта | Изменение количества машин и затрат на содержание одной машины | З = КМ*ЗС ΔЗкм = ΔКМ*ЗСпл ΔЗзс = КМф*ΔЗС |

| Расходы по командировкам | Количество командировок, средняя продолжительность, средняя стоимость одного дня командировки | РК = К*Д*СД ΔРКк = ΔК*Дпл*СДпл ΔРКд = Кф*ΔД*СДпл ΔРКсд = Кф*Дф*ΔСД |

| Оплата простоев | Количество человеко-дней простоя и уровень оплаты за один день простоя | ОП = ΔДП*ОДпл ΔОПдп = ΔДП*ОДпл ΔОПсд = ДПф*ΔОД |

| Потери от порчи и недостачи материалов и продукции | Количество материалов и их стоимость | ПМ = К*Ц ΔПМк = ΔК*Цпл ΔПМц = Кф*ΔЦ |

| Налоги и отчисления от зарплаты | Изменение суммы начисленной зарплаты и процентных ставок обложений по каждому виду | Н = ФЗП*ПСТ ΔНфзп = ΔФЗП*ПСТпл ΔНпст = ФЗПф*ΔПСТ |

| Расходы на охрану труда и т. д. | Изменение объёма намеченных мероприятий и их стоимости | Р = V*C ΔРV = ΔV*Спл ΔРс = Vф*ΔС |

При проверке выполнения сметы нельзя всю полученную экономию считать заслугой предприятия, также как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству и рационализации, подготовке и переподготовке кадров и т.д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности и излишеств, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потребленных энергии и топлива за время простоев предприятия и др.

Если уже известно, из-за каких факторов изменилась общая сумма накладных расходов, можно узнать их влияние на себестоимость отдельных изделий. Для этого процент изменения общей суммы общепроизводственных или общехозяйственных расходов за счет i-го фактора нужно умножить на фактическую сумму накладных расходов, отнесенных на данный вид продукции.

Коммерческие расходы включают затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д.

Расходы по доставке товаров зависят от расстояния перевозки, веса перевезенного груза, транспортных тарифов за перевозку грузов, вида транспортных средств. Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество, в свою очередь, связано с объемом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка - один из факторов повышения спроса на продукцию. Увеличение затрат по этой статье окупается увеличением объема продаж. То же можно сказать и о затратах на рекламу, изучение рынков сбыта и другие маркетинговые исследования.

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

Похожие работы

... методику анализа себестоимости продукции. Объектами анализа являются полная себестоимость продукции в целом и отдельные элементы затрат, себестоимость отдельных видов продукции и отдельные статьи калькуляции. Комплексный анализ себестоимости продукции можно разделить на следующие этапы. 1. Оценка выполнения плана по себестоимости за прошедший отчетный период: анализ издержек производства в ...

... по снижению затрат на предприятии, выявлять возможные резервы уменьшения себестоимости продукции. ЗАКЛЮЧЕНИЕ В курсовой работе изучена себестоимость продукции и механизм ее формирования, основные направления и пути ее снижения. Поставленная цель курсовой работы и сопутствующие ей задачи достигнуты, что хотелось бы представить следующими выводами. Себестоимость является одним из важных ...

... ООО «Стройремонт» Вид классификации Подразделение затрат По периодичности возникновения По экономической роли в процессе производства По отношению к объему производства По способу включения в себестоимость продукции Текущие и единовременные Основные и накладные Переменные и постоянные Прямые и косвенные Затраты на производство строительных работ включаются в себестоимость ...

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

0 комментариев