Навигация

Себестоимость продукции и пути ее снижения

84031

знак

20

таблиц

8

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра экономики и управления предприятием и отраслью АПК

Курсовая работа на тему:

Себестоимость продукции и пути ее снижения

на ОАО «Городской молочный завод №1»

Выполнила студентка Рубец О.Э.

4 курса, гр. ДКА-1

Руководитель Тарасевич Ж.К.

ассистент

Минск

2003

Содержание:

Введение………………………………………………………………………........3

Глава 1. Себестоимость как экономическая категория экономической

эффективности хозяйствования.

1.1. Себестоимость как основной показатель экономической эффективности производственно-хозяйственной

деятельности, методика ее расчета……………...........................5

1.2. Основные факторы, влияющие на себестоимость

продукции перерабатывающего предприятия…………………9

Глава 2. Себестоимость продукции и пути ее снижения.

2.1. Краткая характеристика организации…………………….......21

2.2. Мониторинг и оценка себестоимости отдельных видов

продукции……………………………………………………….3

2.3. Пути и резервы снижения себестоимости отдельных

видов продукции………………………………………………..41

Заключение………………………………………………………………………...50

Список использованной литературы…………………….....................................52

Приложение……………………………………………………………………….53

Введение.

В современной, быстро меняющейся, обстановке перехода к рынку, управлению предприятия необходимо постоянно проводить анализ деятельности предприятия для принятия управленческих решений. Для анализа и принятия решений необходима исходная информация, такую информацию получают из ряда экономических показателей - одним из которых является себестоимость. Этот показатель является одним из наиболее важных.

Главными задачами развития экономики на современном этапе является всемерное повышение эффективности производства, а также занятие устойчивых позиций предприятий на внутреннем и международном рынках. Чтобы выдержать острую конкуренцию и завоевать доверие покупателей предприятие должно выгодно выделяться на фоне предприятий того же типа. Хорошо известно, что покупателя интересует качество продукции и ее цена. Чем выше качество и ниже цена, тем лучше и выгоднее для покупателя. Эти показатели как раз и заключены в себестоимости продукции.

Себестоимость является основой определения цен на продукцию. Систематическое снижение себестоимости продукции - одно из основных условий повышения эффективности производства. Она оказывает непосредственное влияние на величину прибыли, уровень рентабельности.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Наибольшая доля в затратах на производство продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления. Поэтому формирование издержек производства и обращения, их учет имеют важное значение для производственно-хозяйственной деятельности организаций.

Выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей. Себестоимость как объективная экономическая категория характеризует производственные отношения в результате использования в производственном процессе ресурсов предприятия.

ГЛАВА 1. Себестоимость как экономическая категория экономической

эффективности хозяйствования

1.1. Себестоимость как основной показатель экономической эффективности производственно-хозяйственной деятельности, методика ее расчета.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат, требуемых для ее производства и реализации.

Себестоимость продукции является важнейшим показателем экономической эффективности деятельности предприятия. В нем синтезируются все стороны производственно-хозяйственной деятельности, результаты использования всех производственных ресурсов. Ее снижение является одной из первоочередных и актуальных задач любого общества, каждой отрасли, предприятия. От уровня себестоимости продукции зависят сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, размеры отчислений в фонды накопления и потребления, темпы расширенного воспроизводства, уровень закупочных и розничных цен.[1 стр.55]

Себестоимость- показатель, характеризующий качественную сторону всей производственно-хозяйственной деятельности предприятий, отрасли. В нее включаются лишь те затраты, которые предприятие несет при производстве продукции, выполнении работ, оказании услуг. Изменение себестоимости (снижение или повышение) свидетельствуют об удешевлении или удорожании единицы продукции, что сказывается на увеличении или уменьшении прибыли.

Затраты живого и овеществленного труда в процессе производства составляют издержки производства. В условиях товарно-денежных отношений и хозяйственной обособленности предприятия неизбежно сохраняются различия между общественными издержками производства и издержками предприятия. Общественные издержки производства - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. Издержки предприятия состоят из всей суммы расходов предприятия на производство продукции и ее реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. Снижение себестоимости продукции означает экономию овеществленного и живого труда и является важнейшим фактором повышения эффективности производства, роста накоплений.

Главный мотив деятельности любого предприятия в рыночных условиях - максимизация прибыли. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством предприятия невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.[2 стр. 117]

Рассчитывают отраслевую себестоимость в целом по республике, области, району. Она оказывает существенное влияние на формирование уровня рыночных цен. Кроме того, устанавливается индивидуальная себестоимость отдельных видов продукции конкретного предприятия или по участку, цеху, бригаде. Индивидуальная себестоимость по бригаде, например, ниже, чем по предприятию, на величину общехозяйственных расходов и общепроизводственных затрат.

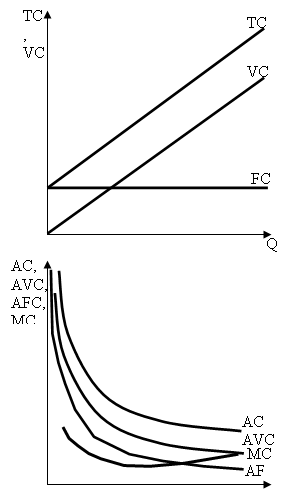

По характеру затрат различают производственную и полную (коммерческую) себестоимость. Первая включает все расходы по производству продукции и ее перевозке внутри предприятия (корма, семена и т.д.), она является окончательной. Полная (коммерческая) себестоимость отличается от производственной дополнительным включением затрат по реализации продукции (доставка к месту реализации, расходы по упаковке, погрузке, разгрузке).

Калькулирование себестоимости представляет собой особую систему расчетов, посредством которой может быть определена как себестоимость всей произведенной продукции (или отдельных ее частей), так и себестоимость единицы каждого вида продукции.

В зависимости от времени учета, планирования и назначения калькуляции различают плановую, провизорную (ожидаемую) и фактическую (отчетную) себестоимость.

Плановая себестоимость рассчитывается на определенный предстоящий период на основе перспективных (нормативных) расходов средств труда и заработной платы по намечаемому выходу продукции.

Провизорная себестоимость определяется на 1 октября отчетного года на основе фактических затрат и выхода продукции за три квартала, которые суммируются с предполагаемыми затратами и выходом продукции за четвертый квартал.

Фактическая себестоимость устанавливается на основе учетных данных по фактически полученной продукции и производственным затратам.

В зависимости от характера и назначения выполненных на перерабатывающих предприятиях процессов установлена следующая классификация производств: основные производства; вспомогательные производства; побочные производства. [8 стр.121]

Кроме того, на предприятиях имеются непромышленные хозяйства.

Основные производства заняты непосредственно изготовлением продукции (готовых изделий и полуфабрикатов, предназначенных для реализации и внутризаводского оборота).

Вспомогательные производства предназначены для обеспечения основного производства различными видами энергии (пар, вода и др.), тарой, транспортными и другими услугами и для выполнения работ по ремонту основных промышленно-производственных фондов.

К вспомогательным производствам относятся:

- паросиловое хозяйство (котельные);

- электростанции (подстанции);

- компрессорные участки, вырабатывающие холод и охлажденный воздух;

- водоснабжение;

- ремонтно-механические и ремонтно-строительные мастерские;

- транспортное хозяйство;

- цех производства тары;

- полиграфический цех;

- производственно-бытовое обслуживание и санитарная обработка (раздевалки, прачечные, душевые, ремонтные и пошивочные мастерские спецодежды).

Производства, в которых перерабатываются отходы основного производства, называются побочными. К непромышленным хозяйствам относятся:

- жилищно-коммунальное хозяйство;

- предприятия, предназначенные для бытового обслуживания персонала;

- детские дошкольные, лечебно-профилактические и другие учреждения.

В зависимости от объема затрат на предприятиях различают производственную и полную себестоимость продукции.[3 стр.84]

Производственная себестоимость отражает затраты на производство продукции.

Полная себестоимость включает производственную себестоимость и расходы предприятия, связанные с реализацией продукции (затраты на тару и упаковку, перевозку готовой продукции, затраты на сбыт).

В зависимости от способа отнесения затрат на себестоимость продукции расходы подразделяют на прямые и косвенные.

Под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в их себестоимость (затраты на сырье, основные и вспомогательные материалы, покупные изделия и полуфабрикаты, расходы на оплату труда производственных рабочих и др.).

Под косвенными затратами понимаются расходы, связанные с производством нескольких видов продукции (общепроизводственные расходы, общехозяйственные расходы и др.), включаемые в себестоимость согласно действующему законодательству.[9 стр.52]

Похожие работы

... плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Управление расходами – процесс целенаправленного формирования расходов по их видам, местам возникновения и носителям для постоянного контроля уровня расходов и стимулирования их снижения. РАЗДЕЛ 2. ...

... ; - полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Её реальное определение на предприятии необходимо для: маркетинговых исследований и принятия на их основе решений о начале производства нового ...

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... : - износ по нематериальным активам; - арендная плата; - командировочные расходы; - обязательные страховые платежи; - проценты по кредитам банков; - налоги, включаемые в себестоимость продукции (работ, услуг); - отчисления во внебюджетные фонды; - оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны ...

0 комментариев