Метод прямого списания

Оценка стоимости и структуры капитала

Оценка финансовой устойчивости

Анализ доходности

Состояние учета дебиторской задолженности

Учет прочей дебиторской задолженности

Пути совершенствования учета дебиторской задолженности

Анализ дебиторской задолженности

Мероприятия по улучшению состояния дебиторской задолженности

Навигация

Анализ дебиторской задолженности

Аудит и анализ дебиторской задолженности

105707

знаков

10

таблиц

2

изображения

4. Анализ дебиторской задолженности

4.1 Анализ состава и структуры дебиторской задолженности

Анализ и управление дебиторской задолженности имеет особое значении в периоды инфляции, когда подобная иммобилизация собственных оборотных средств становится особенно невыгодной. Некоторые методы управление задолженностью в инфляционной зоне будут рассмотрены ниже. Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Измерения оборачиваемости в динамике рассматриваются как положительная тенденция. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусмотренных в контрактах.

Отбор осуществляется с помощью неформальных критериев: поведение платежей дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате, запрашиваемого объема товара, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия - продавца (затоваренность, степень нуждаемости в денежной наличности и т.п.).Дебиторская задолженность является важной частью активов хозяйствующего субъекта. Причем при современной структуре казахстанского баланса любого предприятия, она имеет место, как в первом, так и во втором разделах. Поэтому в первую очередь требуется анализ ее структуры с подразделением на долгосрочные и текущие. Особо развернуто анализируется текущая дебиторская задолженность, так как она составляет значительную часть всей дебиторской задолженности предприятия.

Для этого всю необходимую информацию можно обобщать в таблице 4.1

Таблица 4.1

Данные о составе и структуре дебиторской задолженности

| Состав дебиторской задолженности | на коней | 2003г. | на коней | 2004г. | изменение | |

| сумма тыс. тенге | уд. вес, % | сумма, тыс. тенге | уд.вес, % | сумма, тыс. тенге | уд.вес, % | |

| 1. Дебиторская задолжен ность, в том числе за: | 4784 | 100 | 4338 | 100 | -446 | 100 |

| товары, работы, услуги: | 4688 | 97,99 | 4301 | 99,14 | -387 | 86,77 |

| должностных лиц и пр. | 96 | 2,01 | 37 | 0,86 | - 59 | 13,23 |

Приведенные данные позволяют сделать вывод, что состояние дебиторской задолженности в отчетном году по сравнению с прошлым годом увеличилась.

Общая сумма неоплаченных счетов покупателем уменьшилась на 387 тыс. тенге или на 86,7% от общей суммы уменьшения. Дебиторская задолженность лиц и прочая снизилась на 59 тыс. тенге и на конец 2004 года составила меньше 1% от всей дебиторской задолженности.

В графу «состав дебиторской задолженности» включаются счета раздела Генерального плана счетов, которые имеют сальдо по отчетному периоду анализируемого предприятия. Результаты анализа, проведенного согласно данной таблицы, могут свидетельствовать о существенных изменениях как абсолютным величинам (по сумме), так и по структуре (удельного веса) дебиторской задолженности. Причем изменение в структуре и дебиторской задолженности позволяют сделать вывод об улучшение платежеспособности хозяйствующего субъекта. Из таблицы 4.1 видно снижение в структуре дебиторской задолженности по счетам к получению, по возмещению материального ущерба, по претензиям и др. свидетельствует об улучшении платежеспособности анализируемого объекта.

После обобщения результатов анализа и состава структуры дебиторской задолженности следует изучить показатели качества и ликвидности дебиторской задолженности.

Качество дебиторской задолженности показывает вероятность получения ее в полной сумме. Практика показывает, чем больше спрос дебиторской задолженности, тем ниже вероятность ее получения. Для проведения такого анализа можно использовать данные таблицы 4.2, где также указывается состав (статьи) дебиторской задолженности.

Таблица 4.2.

| остаток | остаток | ! В том числе по срокам образования, тыс.тенге | |||

| Статьи дебиторской | На | на! | Срок!! | До | !!!! Более |

| задолженности | конец | конец | оплаты | одно | |

| 2003г | 2004 г | не | го | от 1 от 3 от 6 от9 одного | |

| тыс | тыс | насту | меся | до 3 до 6 до 9 до 12 года | |

| тенге | тенге | пил | ца | ||

| Дебиторская | |||||

| задолженность, в | |||||

| том числе: | 4784 | 4338 | 2173 | ||

| просроченная | 1172 | 859 | |||

| % к итогу 'i | 24,5 | 19,8 | |||

Приведенные данные позволяют сделать вывод, что состояние дебиторской задолженности в отчетном году по сравнению с прошлым годом улучшилось. Общая сумма неоплаченных счетов покупателями уменьшилась на 446 тыс.тенге или на 9,1%, причем сумма неоправданной задолженности снизилась на 313 тыс.тенге, или на 26,7%.

В составе просроченной задолженности покупателей, заказчиков и прочих дебиторов не имеется нереальная ко взысканию (безнадежная с просроченным сроком давности) задолженность. Это связано с тем, что ТОО АК «Арайавиа» образовано в 2003 году и срок исковой давности дебиторской задолженности в три года по законодательству нельзя и невозможно отразить в анализе задолженности по срокам ее образования. Выбор периода просроченной дебиторской задолженности может быть и другим в зависимости от реальных условий. С помощью такой информации аналитик может выявить общую тенденцию расчетной дисциплины покупателей и заказчиков, наиболее часто попадающих в число ненадежных партнеров. Возвратность дебиторской задолженности можно определить на основе прошлого опыта и текущих условий. Бухгалтерский риск состоит в том, что прошлый опыт может не оказаться одинаковой мерой для бедующего убытка, следовательно, нужно учитывать и условия настоящего времени. Здесь аналитику необходимо знать реальность и правильность оформления, и вероятность возврата дебиторской задолженности. Расчет процента не возврата долгов нужно сделать по средним данным за несколько лет, то есть при анализе долгосрочной дебиторской задолженности.

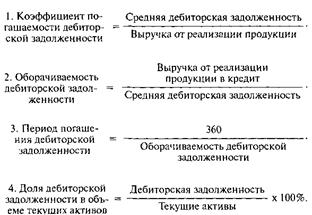

Ликвидность, то есть оборачиваемость дебиторской задолженности, пока -называет скорость, с которой она может превращаться в денежную наличность

Она рассчитывается отношением следующих показателей:

Одз = ДР/ДЗ, где

ДР - доход от реализации:

ДЗ - средняя дебиторская задолженность.

Данное отношение измеряется в разах и показывает, сколько раз дебиторская задолженность образуется и может возвратиться предприятию за анализируемый период.

Проанализируем оборачиваемость дебиторской задолженности ТОО АК«Арайавиа» в 2004 году.

Одз = 99167/(4784 + 4338): 2 = 21,74 раз

Оборачиваемость дебиторской задолженности можно рассчитать и в дняхпо следующей формуле:

Одз =ДЗ х Д/ДР, где (2)

ДЗ - дебиторская задолженность на конец периода:

Д - количества дней в периоде:

ДР - доход от реализации.

Проанализируем оборачиваемость дебиторской задолженности в днях ТОО АК «Арайавиа» за 2003 и 2004 гг.

О дз = 4784 х 360/ 76915 = 22 дня

Одз = 4338 х 360/ 99167 = 16 дней.

Оборачиваемость дебиторской задолженности в днях отражает среднее количество дней, необходимое для ее возврата. Иногда этот показатель называется периодом погашения дебиторской задолженности. В 2004 году период погашения дебиторской задолженности снизился на 6 дней, что является положительным моментом в отношении дебиторской задолженности. Следует иметь ввиду, что чем больше период просрочки задолженности, то выше риск непогашения.

Сравнение фактической оборачиваемости с рассчитанной по условиям заключенных договоров позволяет оценить степень своевременности платежей покупателям.

Отклонение фактической оборачиваемости от договорной может иметь из-за финансовых трудностей у покупателей, слабо поставленной работы юридических и аналитических служб самого предприятия и др.

Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности является направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям.

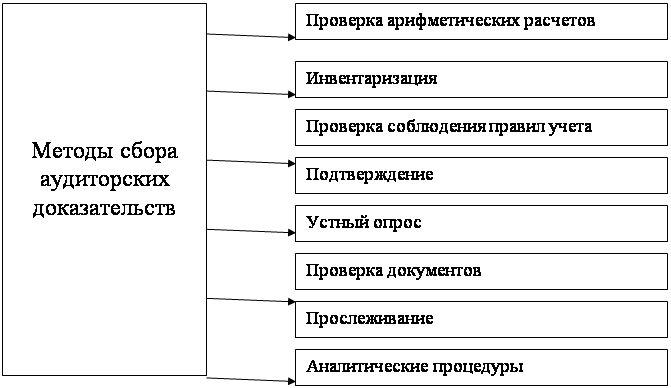

В зависимости от размера дебиторской задолженности, количества расчетных документов и дебиторов анализ ее можно проводить как сплошным, таки выборочным методом. Общая схема контроля и анализа, как правило, включает в себя несколько этапов.

Этап 1. Задается критический уровень дебиторской задолженности: все расчетные документы, относящиеся к задолженности, превышающей критический уровень, подвергается проверке в обязательном порядке.

Этап 2. Из оставшихся расчетных документов делается контрольная выборка.

Для этого применяются различные способы. Одним из самых простей является п- процентный тест (так при п = 10% проверяют каждый десятый документ, отбираемой по какому - либо признаку, например по времени возникновения обязательства). Существуют и более сложные статистические методы отбора, основанный на задании критических значений уровня значимости, ошибки выборки, допустимого отклонения между отраженным в отчетности и исчисленным по выборочным данным размером дебиторской задолженности и т.п. В этом случае определяют интервал выборки (по денежному измерителю), и каждый расчетный документ, на который падает граница очередного интервала, отбирается для контроля и анализа.

Этап 3. Проверяется реальность сумм дебиторской задолженности в отобранных расчетных документах. В частности, могут направляться письма контрагентам с просьбой подтвердить реальность представленной в документе или проходящей в учете сумму.

Этап 4. Оценивается существенность выявленных ошибок. При этом могут использоваться различные критерии. Так, национальными учетными стандартами Австралии отклонение между учетной и подтвержденной в результате контрольной проверки суммами в размере, превышающем 10%, признается существенным (материальным). Если отклонение варьирует от 5 до 10%, решение о его существенности принимает аналитик (управляющий, бухгалтер, аудитор) по своему усмотрению. Отклонение, не превышающее 5%- ного уровня, признается несущественным. После обобщения результатов анализа они распространяются на всю совокупность дебиторской задолжности и в виде.

3.Для совершенствования учета дебиторской задолженности предлагается применение счета 301 «Счета к получению», а не обобщенного счета 686 «Расчет с дебиторами и кредиторами», что является неудобным и неправильным пунктом в учетной политике предприятия.

Вторым пунктом в совершенствовании учета дебиторской задолженности является применение векселей. Применение векселей дает следующие преимущества:

а) продленные сроки выплаты:

б) более основательные доказательства задолженности:

в) официальное основание для взимания процентов:

г) возможность пуска в обращение:

4.С целью своевременного получения оплаты за поставленную продукцию и предотвращения неплатежей, неиспользованные представления скидок с договорной цены при просроченной оплате, 4 различных формы погашения дебиторской задолженности:

а) продажа долгов банку (факторинг):

б) получение ссуды в банке на оплату обязательств превышающих остаток средств на расчетном счете:

в) учет векселей (дисконт):

г) договор - цессия, т.е. Уступка требований и передача прав собственности.

Похожие работы

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

... подраздела 1200 «Краткосрочная дебиторская задолженность» 1290 «Резерв по сомнительным требованиям». Резервы по сомнительным требованиям создаются для покрытия возможных потерь, связанных со списанием безнадежной к взысканию дебиторской задолженности. В ТОО «Корпорации Сайман» учет резервов по сомнительным требованиям не ведется. Учет запасов. Учет запасов в ТОО «Корпорации Сайман» ведется на ...

... руководителем субъекта не позднее 10 дней после окончания инвентаризации. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. 3. Анализ дебиторской задолженности Результат работы аудитора — это аудиторское заключение. Аудиторское заключение состоит из трех ...

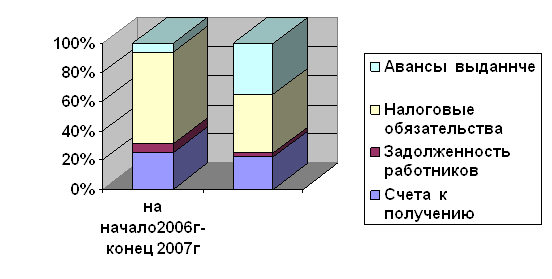

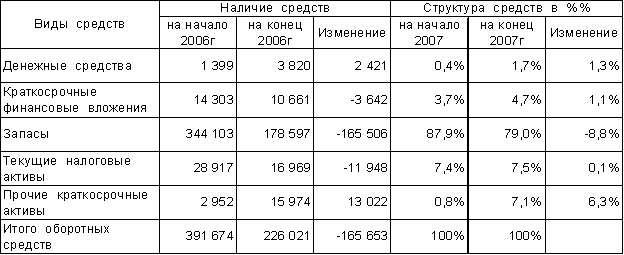

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

0 комментариев