Метод прямого списания

Оценка стоимости и структуры капитала

Оценка финансовой устойчивости

Анализ доходности

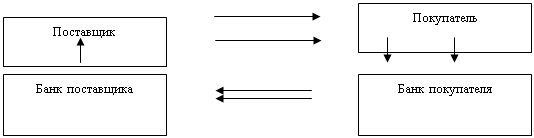

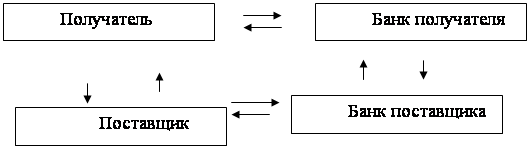

Состояние учета дебиторской задолженности

Учет прочей дебиторской задолженности

Пути совершенствования учета дебиторской задолженности

Анализ дебиторской задолженности

Мероприятия по улучшению состояния дебиторской задолженности

Навигация

Оценка финансовой устойчивости

Аудит и анализ дебиторской задолженности

105707

знаков

10

таблиц

2

изображения

2.3 Оценка финансовой устойчивости

После общей характеристики финансового состояния предприятия и его изменения за отчетный период, следующей задачей анализа финансового состояния является исследование показателей финансовой устойчивости предприятия.

Показатели платежеспособности являются важным в оценке финансового состояния предприятия, так как на них ориентированы основные признаки банкротства предприятия - невыполнение обязательств перед бюджетом, не обеспечение требований юридических и физических лиц, имевших имущественные претензии, наличие долговых обязательств на сумму, превышающую стоимость имущества предприятия.

Финансово - устойчивым является такой хозяйственный субъект, который за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской задолженности и расплачивается по своим обязательствам.

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей, Она определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников для их формирования. Обеспечение запасов и затрат источниками средств для их формирования является сущностью финансовой устойчивости предприятия.

Для углубленного исследования финансовой устойчивости предприятия привлекаются данные формы «Приложение к балансу» и учетных регистров. На основании этих источников информации устанавливаются суммы неплатежей (в бюджет, банкам, поставщикам, работникам предприятия) и их причины.

Для анализа финансовой устойчивости предприятия рассмотрим таблицу 2.4

Таблица 2.4.

Анализ финансовой устойчивости ТОО АК "Арайавиа"

| ПОКАЗАТЕЛИ | 2003 год | 2004 год | |||||||||||||||||||

| на начало года тыс.тенге | на конец года тыс.тенге | изменение за год(+-) ты.тенге | на начало года тыс.тенге | на конец года тыс. тенге | изменение за год(+-) тыс.тенге | ||||||||||||||||

| 1. Собственный капитал | 51171 | 62384 | (+11213 | 62384 | 85933 | (+23549 | |||||||||||||||

| 2. Внеоборотные активы | 29152 | 32310 | (+3158) | 32310 | 38955 | (+6645) | |||||||||||||||

| 3. Наличие собственных средств (1-2) | 22019 | 30074 | (+8055) | 30074 | 43978 | (+16904 | |||||||||||||||

| 4. Долгосрочные кредиты и заемные средства | |||||||||||||||||||||

| 5. Наличие собственных и долгосроч ных заемных источников средств для формирования | 22019 | 30074 | (+8055) | 30074 | 43938 | (+16904 | |||||||||||||||

| 6. Краткосрочные кредиты и заемные средства | 9561 | 13321 | (+3760) | 13321 | 15190 | (+1869) | |||||||||||||||

| 7. Общая величина основных источни -ков средств для формирования запасов и затрат(5+6) | 31580 | 43395 | j+11815 | 43395 | 62168 | (+18773 | |||||||||||||||

| 8. Общая величина запасов и затрат | 18620 | 28458 | (+9838) | 28458 | 45326 | (+16868 | |||||||||||||||

| 9. Излишек (+), недостаток (-) собственных обо -ротных средств (3-8) | (+3399) | (+1616) | (-1783) | (+1616) | (+1652) | (+36) | |||||||||||||||

| 10. Излишек (+), недостаток (-) собственных оборо тных и заемных ере дств для формиро - |

| ||||||||||||||||||||

| вания запасов и затрат (5-8) | (+3399) | (+1616) | (-1783) | (+1616) | (+1652) | (+36) |

| ||||||||||||||

| 11. Излишек (+), недостаток(-) общей величины основных источни -ков средств для формирования запасов и затрат (7-8) | (+12960 | (+14937 | (+1977) | (+14937 | 16842 | (+1905) |

| ||||||||||||||

| 12. Трехкомпанент-ный показатель ти -па финансовой устойчивости (1(стр9),2(стр10), 3(стр11)) | (1:1:1) | (1:1:1) | X | (1:1:1) | (1:1:1) | X |

| ||||||||||||||

Из данной таблицы 2.4 видно, что предприятие на начало и конец 2003 года и 2004 года находилось в абсолютно устойчивом финансовом состоянии

Абсолютная устойчивость финансового состояния характеризуется высоким уровнем рентабельности предприятия и отсутствием нарушений финансовой дисциплины.

Важнейшим этапом финансового состояния является определение наличия собственных оборотных средств и их сохранности. Для этого рассмотрим таблицу 2.5

Таблица 2.5.

Наличие собственных оборотных средств

| ПОКАЗАТЕЛИ | 2003 год | 2004 год | ||||

| на начало года тыс. тенге | на конец года тыс. тенге | изменение за год(+ -) тыс. тенге | на начало года тыс. тенге | на конец года тыс. тенге. | изменение за год(+ -) тыс.тенге | |

| 1. Запасы и затраты | 18620 | 28458 | (+9838) | 28458 | 45326 | (+16868) |

| 2. Денежные средства, расчеты и прочие активы | 12960 | 14937 | (+1977) | 14937 | 16842 | (+1905) |

| 3. Итого оборотных средств (1+2) | 31580 | 43395 | (+11815 | 43395 | 62168 | (+18773) |

| 4. Краткосрочные кредиты, расчеты и прочие пассивы | 9561 | 13321 | (+3760 | 13321 | 15190 | (+1869) |

| 5. Наличие собственных оборотных средств (3-5) | 22019 | 30074 | (+8055) | 30074 | 46978 | (+16904) |

| 6. Удельный вес собственных средств в общей сумме оборотных средств, % (5:3) | 69,72 | 69,3 | (-0,42) | 69,3 | 75,36 | (+6,26) |

Анализируя данные таблицы 2.5., можно сказать, что наличие собственных оборотных средств увеличилось в 2003 году на 8055 тыс.тенге и на 16904 тыс.тенге в 2004 году и это все при увеличении всех оборотных средств на 11815тыс.тенге в 2003 году, и на 18773 тыс.тенге в 2004 году. Удельный вес собственных средств в общей сумме оборотных средств в 2003 году незначительно снизился на 0,42%, а в 2004 году увеличился на 6,26%.

Следующим этапом в анализе финансовой устойчивости предприятия является вычисление коэффициентов, характеризующих финансовую устойчивость предприятия. Эти коэффициенты приведены в таблице 2.6

Таблица 2.6.

Анализ показателей финансовой устойчивости ТОО АК «Арайавиа»

| ПОКАЗАТЕЛИ | 2003 год | 2004 год | |||||

| на начало года тыс.тенге | на конец года тыс.тенге | изменение за год(+ -) тыс.тенге | на начало года тыс.тенге | на конец года тыс.тенге | изменение за год(+ -) тыс.тенге | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Имущество предприятия | 60732 | 75705 | (+1497) 3 | 75705 | 10112 3 | (+2541 8 | |

| 2. Собственные средства | 51171 | 62384 | (+1121) 3 | 62384 | 85933 | (+2354) 9 | |

| 3. Заемные сред ства(всего) | 9561 | 13321 | (+3760) | 13321 | 15190 | (+1869) | |

| 3.1 Кредиторская задолженность | 9219 | 13034 | (+3815) | 13034 | 81657 | (-1377) | |

| 3.2.Прочие пассивы | 342 | 287 | (-55) | 287 | 3533 | (+3246) | |

| 4. Внеоборотные пассивы | 29152 | 3230 | (+3158) | 32310 | 38955 | (+6645) | |

| 4.1 Основные средства | 29452 | 32310 | (+3158) | 31310 | 38605 | (+6295) | |

| 4.2. Незавершен ное строительст во | 350 | (+350) | |||||

| 5. Собственные оборотные ере -детва (2-4) | 22019 | 30074 | (+8055) | 30074 | 46978 | (+1690) 4 | |

| 6. Запасы и затраты | 18620 | 28458 | (+9838) | 28458 | 45326 | (+1686) 8 | |

| 6.1 Проиводст-венные запасы | 17197 | 26568 | (+9371) | 26568 | 44962 | (+1839) 4 | |

| 6.2.Товары | 1423 | 1890 | (+467) | 1890 | 364 | (-1526) | |

| 7. Денежные средства, прочие активы | 12960 | 14937 | (+1977) | 14937 | 16842 | (+1905) | |

| 8. Коэффициент автономии (Ка) (2:1) | > 0 5 | 0,84 | 0,82 | (-0,02) | 0,82 | 0,84 | (+0,02) |

| 9. Коэффициент соотношения заемных и собственных средств (Кз/а) (3:2) | <1 | 0,18 | 0,21 | (+0,03) | 0,21 | 0,17 | (-0,04) |

| 10. Коэффициент соотношения мобильных и им мобилизирован-ных средств (Км/и)((6+7):4) | 1,08 | 1,34 | (+0,26) | 1,34 | 1,59 | (+0,25) | |

| 11. Коэффициент маневренности (Км) (5:2) | >0 5 | 0,43 | 0,48 | (+0,05) | 0,48 | 0,54 | |

| (+0,06) | |||||||

| 12. Коэффициент обеспеченности запасов и затрат собственными источниками Ко (5:6) | >0 6- 0,8 | 1,18 | 1,05 | (-0,13) | 1,05 | 1,03 | (-0,02) |

| 13. Коэффициент имущества производственного назначения Кпи ((4.1+4.2+6.1+6.3)): 1 | < 0 5 | 0,78 | 0,8 | (+0,02) | 0,8 | 0,84 | (+0,04) |

| 14. Коэффициент стоимости основ ных средств в имуществе (К) (4.1:1) | 0,48 | 0,42 | (-0,06) | 0,48 | 0,38 | (-0,04) | |

| 15. Коэффициент стоимости материальных оборот ных средств в имуществе (К)(6:1) | 0,3 | 0,37 | (+0,07) | 0,37 | 0,44 | (+0,07) | |

| 16. Коэффициент краткосрочной задолженности (Кк) ((3.1+3.2):(2+3.1+3.2) | ) | 0,15 | 0,17 | (+0,02) | 0,17 | 0,15 | (-0,02) |

| 17. Коэффициент прогноза банкро тства (Кпб) ((6+7-3): 1) | 0,36 | 0,39 | (+0,03) | 0,39 | 0,46 | (+0,07) | |

Как видно из таблицы 2.6. Наблюдается высокая финансовая независимость предприятия. Это подтверждается коэффициентами автономии и соотношения заемных и собственных средств. Коэффициент автономии в 2003 году снизился на 0,02 пункта, а к концу 2004 года увеличился на 0,02 пункта. В составе имущества производственного назначения очень велико и оно увеличилось в 2003 году с 0,78 до 0,9, а в 2004 году увеличилось на 0,04 пункта. Коэффициент стоимости основных средств в имуществе снизился в 2003 году на 0,06 пункта, а в 2004 году на 0,04 пункта. Коэффициент краткосрочной задолженности на конец 2004 года составил 0,15 и это притом, что за отчетный период коэффициент снизился с 0,17 на 0,02 пункта. Коэффициенты долгосрочного привлечения заемных средств не рассчитаны из-за отсутствия собственно заемных долгосрочных средств: кредитов, займов. Особенно заметно увеличилась стоимость материальных оборотных средств в имуществе как в 2004 г., так и в 2003 г. на 0,07 пункта34 каждый год. Коэффициент соотношения мобильных и иммобилизированных средств повысился в 2003 г. на 0,26 пункта с значения 1,08, в 2004 г. идет тенденция на повышение на 0,25 пункта, что очень хорошо для предприятия. Не смотря на все эти позитивные моменты происходит рост коэффициента прогноза банкротства хотя и незначительно в 2004 на 0,07 пункта и в 2003 году на 0,03 пункта, то есть происходит увеличение доли чистого оборотного капитала в общей сумме актива баланса.

Анализируя текущее финансовое положение предприятия с целью вложения в него инвестиций, используют относительные показатели платежеспособности. Рыночные условия хозяйствования обязывают предприятия в любой период времени иметь возможность срочно погасить внешние обязательства (то есть быть платежеспособным) или краткосрочные обязательства (то есть ликвидным).

Предприятие считается платежеспособным, если его общие активы больше, чем долгосрочные и краткосрочные обязательства.

Степень превращения текущих активов в денежную наличность неодинакова. Поэтому в отечественной и мировой практике исчисляется три относительных показателя ликвидности. Для анализа ликвидности предприятия и его показателей рассмотрим таблицу 2.7.

Таблица 2.7.

Анализ показателей ликвидности ТОО АК «Арайавиа»

| 2003 год | 2004 год | ||||||||||

| Статьи баланса | на | на | отклоне | на | на | отклоне | |||||

| и коэффициент | начало | конец | ние(+ -) | начало | конец | ние (+ -) | |||||

| ликвидности | года | года | года | года | |||||||

| тыс. тенге | тыс. тенге | тыс. тенге | тыс. тенге | тыс. тенге | тыс. тенге | ||||||

| 1. Касса | 3 | 4 | (+D | 4 | 6 | (+2) | |||||

| 2. Расчетный счет | 20 | 25 | (+5) | 25 | 50 | (+25) | |||||

| 3. Итого денеж -ных средств (1+2 | 23 | 29 | (+6) | 29 | 56 | (+27) | |||||

| 4. Дебиторская задолженность | 4905 | 4784 | (-121) | 4784 | 4338 | (-446) | |||||

| 5. Прочие оборо тные активы | 8032 | 10124 | (+2092) | 10124 | 12448 | (+2324) | |||||

| 6. Итого денеж -ные средства | 13960 | 14937 | (+977) | 14937 | 16842 | (+1905) | |||||

| 7. Запасы и зат -раты(за минусом расходов будую-щих периодов) | 18620 | 28458 | (+9838) | 28458 | 45326 | (+1686) 8 | |||||

| 8. Итого ликвид -ных средств (6+7) | 31580 | 43395 | (+1181) 5 | 43395 | 62168 | (+1877) 3 | |||||

| 9. Кредиторская задолженность | 9212 | 13034 | (+3815) | 13034 | 11657 | (-1377) | |||||

| 10. Прочие краткосрочные пассивы | 342 | 287 | (-55) | 287 | 3533 | (+3246) | |||||

| 11. Итого краткосрочных обязательств (9+10) | 9561 | 13321 | (+3760) | 13321 | 15190 | (+1869) | |||||

| 12. Коэффициент абсолютной ликвидности | 0,002 | 0,002 | 0,002 | 0,003 | (+0,001) | ||||||

| 13. Коэффициент ликвидности (6:11) | 1,46 | 1,12 | (-0,34) | 1,12 | 1,1 | (-0,02) | |||||

| 14. Коэффициент текущей ликвид -ности (покрытие) (8:11) | 3,3 | 3,2 | (-0,1) | 3,2 | 4,09 | (+0,89) | |||||

Данные таблицы 2.7 свидетельствуют, что предприятие находится в финансово- устойчивом состоянии. Самую точную оценку степени ликвидности дает коэффициент абсолютной ликвидности. В 2003 г. он равен 0,002 пункта, что ниже нормального ограничения. Это вызвано низкими суммами денежных средств в кассе, расчетном счете, отсутствии ценных бумаг и других ликвидных средств. Но в 2005 году намечается тенденция увеличения абсолютной ликвидности, она повысилась на 0,001 пункта.Коэффициент ликвидности или коэффициент критической оценки, или срочности превышает нормальные ограничения и составляет 1,12 в 2003 г. и 1,1 в 2004 г. Этот коэффициент отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами, он характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности.

При Ккл 1 платежеспособность оценивается высоко.

Коэффициент покрытия показывает платежные способности предприятия,эти возможности оцениваются при условии не только своевременных расчетов с дебиторами и благоприятной реализацией готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Коэффициент покрытия в 2003 г. равен 3,3 на начало года и 3,2 на конец года, в2004 г. он увеличился на 0,89 пункта, что говорит о повышении устойчивости предприятия.

Однако значительное превышения оборотного капитала над текущими обязательствами свидетельствует о том, что предприятие имеет больше финансовых ресурсов, чем ему требуется, а, следовательно, превращает излишние средства в ненужные текущие активы. Это связано с текущим состоянием экономики страны, вызванным инфляцией. В этих условиях предприятию выгодно вложить излишек денежных средств в запасы товарно - материальных ценностей или предоставить отсрочку платежа за продукцию покупателям.

Похожие работы

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

... подраздела 1200 «Краткосрочная дебиторская задолженность» 1290 «Резерв по сомнительным требованиям». Резервы по сомнительным требованиям создаются для покрытия возможных потерь, связанных со списанием безнадежной к взысканию дебиторской задолженности. В ТОО «Корпорации Сайман» учет резервов по сомнительным требованиям не ведется. Учет запасов. Учет запасов в ТОО «Корпорации Сайман» ведется на ...

... руководителем субъекта не позднее 10 дней после окончания инвентаризации. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. 3. Анализ дебиторской задолженности Результат работы аудитора — это аудиторское заключение. Аудиторское заключение состоит из трех ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

0 комментариев