Метод прямого списания

Оценка стоимости и структуры капитала

Оценка финансовой устойчивости

Анализ доходности

Состояние учета дебиторской задолженности

Учет прочей дебиторской задолженности

Пути совершенствования учета дебиторской задолженности

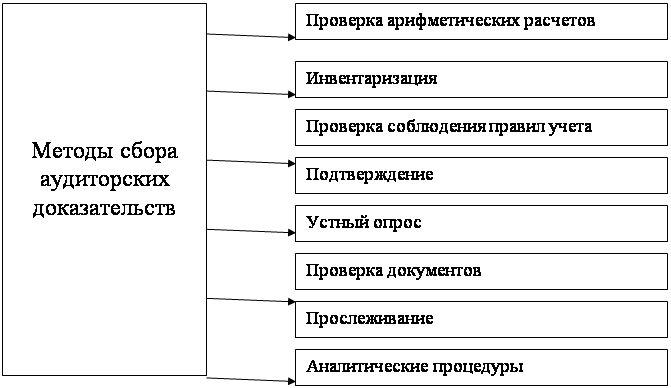

Анализ дебиторской задолженности

Мероприятия по улучшению состояния дебиторской задолженности

Навигация

Оценка стоимости и структуры капитала

Аудит и анализ дебиторской задолженности

105707

знаков

10

таблиц

2

изображения

2.2 Оценка стоимости и структуры капитала

Любой субъект, ведущий производственную или иную коммерческую деятельность, должен обладать определенным капиталом, предоставляющим собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретении прав и привилегий, необходимых для осуществления ее хозяйственной деятельности.

В бухгалтерском учете капитал как бы условно подразделяют на активный и пассивный капитал. Активный капитал состоит из имущества и обязательств субъекта т.е. В него входит то, чем владеет данный субъект как обособленный объект хозяйствования(основные средства, нематериальные активы, долгосрочные финансовые инвестиции, товарно- материальные запасы, средства в текущих расчетах, краткосрочные финансовые вложения, денежные средства). Пассивный капитал характеризуется источниками имущества и включает собственный и заемный капитал.

Собственный капитал - интерес собственника, который остается в активах предприятия после вычета всех обязательств. Собственный капитал субъекта состоит из уставного, неоплаченного и дополнительного неоплаченного дохода и итогового дохода.

Основными источниками формирования собственных средств субъекта является уставной капитал. Согласно действующим положением величина уставного капитала предприятия должна соответствовать его размеру, зафиксированному в учредительных документах.

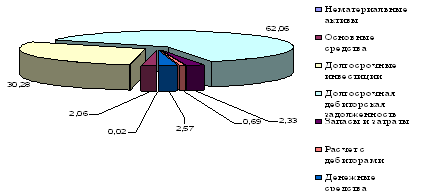

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активах. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения.

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным баланса. Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и в необоротные (иммобилизированные) средства, изучить динамику структуры имущества.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Анализируя причины увеличения стоимости имущества предприятия, необходимо учитывать влияние инфляции, высокий уровень которой приводит к значительным отклонениям номинальных данных балансового отчета от реальных. Показатели структурной динамики отражают долю участия каждого видаимущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод о том, в какие активы вложены вновь привлеченные финансовые ресурсы или активы уменьшились за счет оттока финансовых ресурсов.

Аналитический расчет представлен в таблице 2.1.

Из данной таблицы видно, что текущие активы играют главенствующую роль по сравнению с долгосрочными активами.

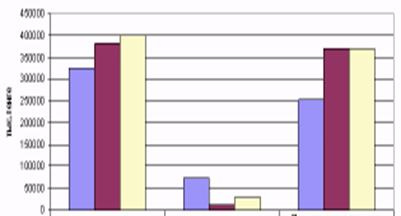

За отчетный период, общая стоимость имущества предприятия, включая деньги и средства в расчетах, увеличились на 25418 тыс.тенге, что в процентном отношении составляет 33,5%. Аналогично увеличилась стоимость имущества в 2003 году, что равно 14973 тыс.тенге или 24,6%.

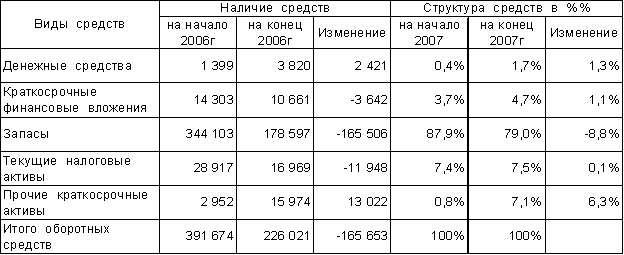

В 2003 году мобильные средства на начало периода составляли 31580тыс.тенге в результате хозяйственной деятельности предприятия, средства увеличились на 37,4%, что составляет 11815 тыс.тенге. В 2004 году происходит тоже увеличение мобильных средств на 43,2%,что составляет 18773 тыс.тенге. Это все говорит об успешной деятельности предприятия. Все изменения влияющие на увеличение произошли за счет увеличения запасов материалов, готовой продукции и товаров, удельный вес которых составил 37,6% в 2003 году и 44,82% в 2004 году. Денежные средства за 2003 год увеличилась на 6000 тенге. В структуре имущества денежные средства занимают незначительную часть 0,04 % в 2003 году и 0,05% в 2004 году.

Увеличение денежных средств в 2004 году на 93,1% произошло из-за увлечения денежных средств на расчетном счете на 100% или 25000 тенге. Это говорит о том, что предприятие использует систему безналичных расчетов. Дебиторская задолженность значительно изменилась как в 2003 г. так и в 2004 г.. В 2003 г. дебиторская задолженность уменьшилась на 2,5% или 121тыс. тенге, а в 2004 г. она уменьшилась на 9,6%, что составляет в денежном выражении 446 тыс.тенге. Это является положительным фактором, это означает, что дебиторы расплачиваются по своим обязательствам и это показывает, то, что предприятие снизило продажу товаров в кредит.

В общей структуре имущества долгосрочные активы занимают меньшую долю, чем текущие активы В структуре иммобилизованных средств основными статьями являются основные средства 42,67% в 2000 г. и 38,18% в 2004 г.

Наибольший удельный вес в составе основных средств составляют машины и оборудование, почти половину из всей стоимости основных средств 15555 тыс.тенге в 2003 и 2004 г.г. соответственно.

В начале 2004 года началось строительство колбасного цеха, что повлекло за собой вложения в размере 350000 тенге или 0,34% от структуры имущества предприятия. В 2004 году основные изменения произошли за счет увеличения запасов и затрат на 66,3% на 16868 тыс.тенге, значительно изменилось значение структуры основных средств, изменение на 24,7% или 6295 тыс.тенге, также увеличились прочие основные средства на 23,1%.Таким образом, в активе баланса отражаются, с одной стороны производственный потенциал, обеспечивающий возможный для осуществления основной деятельности предприятия, а с другой стороны, активы создающие условия для осуществления инвестиционной и финансовой деятельности. Состояние производственного потенциала - важнейший фактор эффективности основной деятельности предприятия, а следовательно его финансовой устойчивости. Бухгалтерская отчетность позволяет достаточно подробно проанализировать наличие, состояние и изменение важнейшего элемента производственного потенциала предприятия - основные средства.

В процессе производства, эксплуатируемые основные средства изнашиваются физически и устаревают морально. Степень физического износа определяется в процессе начисления амортизации.

Основные показатели состояния основных средств предприятия представлены в таблице 2.2.

Данные таблицы 2.2. Показывают, что техническое состояние основных фондов является достаточно благоприятным для обеспечения основной деятельности, степень годности их на конец 2004 года составляет 91,9%. В 2003 году коэффициент износа составил 3,3% на конец года, это говорит о высокой степени годности основных средств 96,7% на конец 2003 года и 91,9 % на конец 2004 года.

Обновление основных средств осуществляется с тенденцией на повышение в 2003 году 9,9%, а в 2004 году - 21,0%. Коэффициент выбытия очень незначителен 0,7% в 2004 году, было списано подсобное хозяйство.

Таблица 2.2.

Характеристика состояния основных средств ТОО АК «Арайавиа»

| ПОКАЗАТЕЛИ | на конец 2003 г. | на конец 2004 г. | ||

| тыс.тенге | %% | тыс.тенге | %% | |

| Первоначальная стоимость | 33418 | Х | 42010 | Х |

| Износ основных средств | 1108 | Х | 3405 | Х |

| Поступление основных средств | 3296 | Х | 8833 | Х |

| Выбытие основных средств | Х | 241 | Х | |

| Коэффициент износа | Х | 3,3 | Х | 8,1 |

| Коэффициент годности | Х | 96,7 | Х | 91,9 |

| Коэффициент обновления | Х | 9,9 | Х | 21 |

| Коэффициент выбытия | Х | Х | 0,7 | |

Оценка структуры источников средств - очень важный момент анализа. В рыночных условиях хозяйствования она производится как внутренними, так и внешними потребителями информации.

Оценка динамики состава и структуры источников собственных и заемных средств производится по данным формы «Бухгалтерский баланс» в таблице 2.3.

Из таблицы 2.3, возрастание стоимости имущества за 2003 год на 14973 тыс.тенге или на 24.6%. В 2004 году возросла стоимость имущества на 25418 тыс. Тенге или на 33,5%, что больше чем в 2003 году на 8,9%. Возрастание стоимости имущества в 2003 году обусловлено увеличением собственных средств на 11213 тыс.тенге и в основном от нераспределенного дохода за отчетный год, который составил 20503 тыс.тенге. Из структуры источников видно, что главенствующее место занимают собственные средства в среднем за год 83% от стоимости всех источников как в 2003 так и в 2004 году. Заемные средства не доминируют в источниках, что следует оценить положительно, если она не обуславливает застойными явлениями в производственной и коммерческой деятельности. Анализ заемных средств показывает, что в 2003 году прочие краткосрочные пассивы уменьшились на 16,1 пункт, что составляет в денежном выражении 55 тыс.тенге, а в 2004 году обратный процесс краткосрочные пассивы увеличились, аж в 1000 раз, что составляет 3246 тыс.тенге - это не очень хороший факт.

Похожие работы

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

... подраздела 1200 «Краткосрочная дебиторская задолженность» 1290 «Резерв по сомнительным требованиям». Резервы по сомнительным требованиям создаются для покрытия возможных потерь, связанных со списанием безнадежной к взысканию дебиторской задолженности. В ТОО «Корпорации Сайман» учет резервов по сомнительным требованиям не ведется. Учет запасов. Учет запасов в ТОО «Корпорации Сайман» ведется на ...

... руководителем субъекта не позднее 10 дней после окончания инвентаризации. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. 3. Анализ дебиторской задолженности Результат работы аудитора — это аудиторское заключение. Аудиторское заключение состоит из трех ...

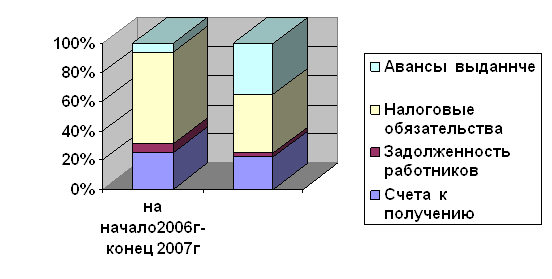

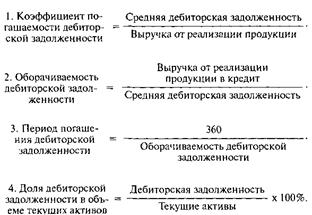

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

0 комментариев