Метод прямого списания

Оценка стоимости и структуры капитала

Оценка финансовой устойчивости

Анализ доходности

Состояние учета дебиторской задолженности

Учет прочей дебиторской задолженности

Пути совершенствования учета дебиторской задолженности

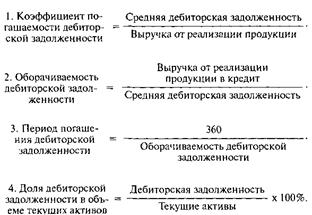

Анализ дебиторской задолженности

Мероприятия по улучшению состояния дебиторской задолженности

Навигация

Учет прочей дебиторской задолженности

Аудит и анализ дебиторской задолженности

105707

знаков

10

таблиц

2

изображения

3.2 Учет прочей дебиторской задолженности

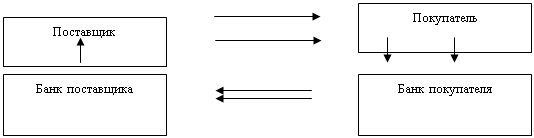

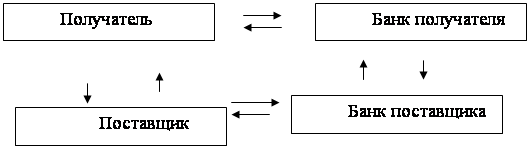

Учет прочей дебиторской задолженности ведется на счетах подраздела 33 «Прочая дебиторская задолженность», в который входят следующие счета:

· 331 «Налог на добавленную стоимость к возмещению»

· 332 «Начисленные проценты»

· 333 «Задолженность работников и других лиц»

· 334 «Прочая дебиторская задолженность»

Особенностью информации, раскрываемой в подразделе 33, является то, что здесь отражаются данные, не упомянутые в пояснениях к счетам подраздела 30 «Задолженность покупателей и заказчиков». Рассмотрим организацию учета по каждому виду дебиторской задолженности.

Счет 331 «Налог на добавленную стоимость к возмещению» предназначен для обобщения информации о суммах налога на добавленную стоимость (далее по тексту НДС) по приобретенным субъектам товарно - материальным запасам. Сумма НДС, подлежащая взносу в бюджет, определяется как разность между суммами налога, полученными от покупателей за реализованные им товары (работы и услуги), и суммами налога, уплаченными поставщиками за материальные ресурсы. Плательщики от этого ничего не теряют, происходит лишь некоторое несовпадение на времени между периодом, в течении которого были произведены материальные затраты, и периодом, в течении которого была реализована продукция, в себестоимость которой включаются эти затраты.

Принятая условность не ущемляет интересов предприятия: сумма налога, переплаченная в одном месяце, будет сэкономлена в другом и, наоборот. В конечном итоге можно считать, что принятый упрощенный порядок расчета НДС дает тот же результат, что и сложный, основанный на предварительном расчете величины добавленной стоимости.

Приведем основные бухгалтерские корреспонденции, связанные с определениями по НДС к возмещению:

· НДС по приобретенным товарно - материальным запасам, выполненным работам и услугам до перехода на метод начисления в соответствии с налоговым законодательством. Дебет 331 «Налог на добавленную стоимость к возмещению» Кредит 671 «Расчеты с поставщиками и подрядчиками» Кредит 687 «Прочие»

Счет 332 «Начисленные проценты» содержит информацию о дебиторской задолженности по начисленным процентам (по предоставленным займам, векселям, аренде основных средств и другие). В ТОО АК «Арайавиа» в учетной политики счет 332 «Начисленные проценты» не применяются.

Счет 333 «Задолженность работников и других лиц» отражает информацию о дебиторской задолженности работников и других лиц по суммам, выданным в подотчет на административно - хозяйственные и оперативные расходы, а также на служебные расходы, а также на служебные командировки, по возмещению материального ущерба, по предоставленным работникам займам и прочим операциям.

В процессе производственно - хозяйственной деятельности предприятие посылает работников в служебные командировки, приобретает в магазинах канцелярские принадлежности, оплачивает почтовые переводы и другие расходы. Эти расходы не всегда можно оплатить путем безналичных расчетов через учреждения банков. Поэтому для оплаты перечисленных и других расходов работникам выдают в подотчет наличные деньги. Деньги выдаются согласно расчету, утвержденному руководителем предприятия. Авансы выдаются не ранее наступления действительной необходимости в расходах и только тем сотрудникам на которых распоряжением руководителя возложено осуществление расходов из подотчетных сумм, а также лицам, направляемым в служебные командировки. Деньги на служебные командировки выдаются в пределах сумм, причитающихся командируемым лицам на оплату проезда к месту командировки и обратно, возмещение расходов суточных и расходов по найму помещений на срок командировки. Расходование подотчетных сумм подтверждается документами, для обобщения которых предназначен авансовый отчет.

Движение средств на счете 333 «Задолженность работников и других лиц» характеризуется нижеследующие бухгалтерские корреспонденции:

· Выдача подотчет на административно - хозяйственные, операционные расходы и служебные командировки

Дебет 333 «Задолженность работников и других лиц»

Кредит 441 «Наличность на расчетном счете»

Кредит 451 «Наличность в кассе в национальной валюте»

· Предоставление работникам займов

Дебет 333 «Задолженность работников и других лиц»

Кредит 441 «Наличность на расчетном счете»

Кредит 451 «Наличность в кассе в национальной валюте»

· Выявлен в отчетном периоде недостача, признанная к взысканию

Дебет 333 «Задолженность работников и других лиц»

Кредит 611 «Доходы бедующих периодов»

· Погашена задолженность подотчетных лиц

Дебет 121 - 126 счета подраздела 12 «Основные средства»

Дебет 201 - 206 счета подраздела 20 «Материалы»

Дебет 208 «Строительные материалы и другие»

Дебет 222 «Товары приобретенные»

Кредит 333 «Задолженность работников и других лиц»

· Возврат неизрасходованных подотчетными лицами сумм: сумм, взысканных с виновных лиц по недостачам, а также сумм платежей, поступивших от работника - заемщика

Дебет 441 «Наличность на расчетном счете»

Дебет 451 «Наличность в кассе в национальной валюте»

Дебет 681 «Расчеты с персоналом по оплате труда»

Кредит 333 «Задолженность работников и других лиц»

· Списание сумм, израсходованных подотчетными лицами

Дебет 811 «Расходы по реализации товаров»

Дебет 821 «Общие и административные расходы «

Дебет 938 «Прочие»

Дебет 948 «Прочие»

Кредит 333 «Задолженность работников и других лиц»

Помимо 333 «Задолженность работников и других лиц» применяется субсчета 333 - 1 «Недостача и потери» и субсчет 333 - 2 «Расчеты по возмещению материального ущерба»

Следующий субсчет 333-2 «Расчеты по возмещению материального ущерба»

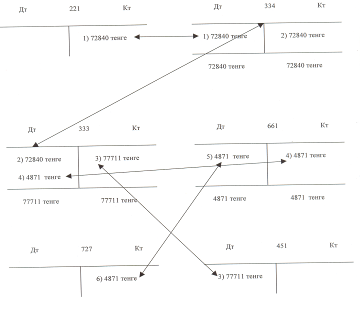

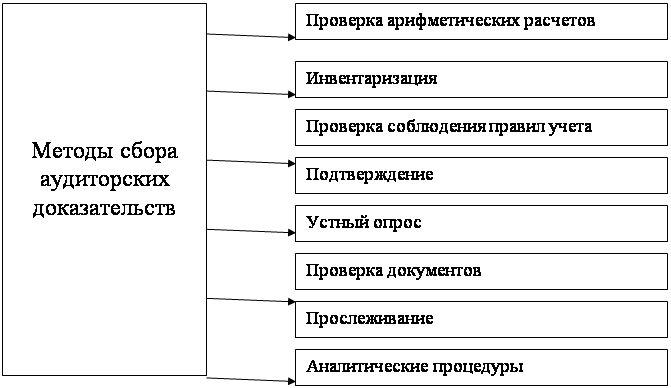

Бухгалтерия обязана осуществлять строгий контроль и обеспечивать сохранность денежных средств, товарно- материальных и других ценностей, выявить и привлекать к ответственности лиц, виновных в недостачах, хищениях и порче. Сумма ущерба, причиненного предприятию недостачей или порчей ценностей, исчисляется по розничным ценам, за исключением случаев, когда законом предусмотрен другой порядок определения причиненного ущерба. Рассмотрим схему учета расчетов по возмещению материального ущерба на рисунке 3.4

Рисунок 3.4.

Счет 334 «Прочая дебиторская задолженность». На данном счете учитывают следующие виды дебиторской задолженности: по претензиям, с квартиросъемщиками, с прочими дебиторами.

Рассмотрим бухгалтерские записи по счету 334 «Прочие»

· Возникновение дебиторской задолженности по возврату бракованных материалов:

Дебет 334 «Прочие»

Кредит 201-206 счета подраздела 20 «Материалы»

Кредит 208 «Строительные материалы и другие»

· Сумма, ошибочно списана со счетов в банках.

Дебет 334 «Прочие»

Кредит 441 «Наличность на расчетном счете»

· Сумма обнаруженных недостач сверх норм естественной убыли против офактуренного количества при приемке на склад поступивших акцептованных, оплаченных ТМЗ и внеоборотных активов, а также несоответствия цен, арифметические ошибки:

Дебет 334 «Прочие»

Кредит 671 «Расчеты с поставщиками и подрядчиками»

· Арендная плата, подлежащая к поступлению по текущей аренде, штрафы, пени, неустойки:

Дебет 334 «Прочие»

Кредит 727 «Прочие»

· Возникновение дебиторской задолженности по возмещению убытка от чрезвычайных ситуаций:

Дебет 334 «Прочие»

Кредит 862 «Доходы (убытки) от стихийных бедствий»

Таким образом, счет 334 «Прочие» предназначен для отражения информации о прочей дебиторской задолженности, не упомянутой в пояснениях к счетам:

· 331 «Налог на добавленную стоимость к возмещению»

· 332 «начисленные проценты»

· 333 «Задолженность работников и других лиц»

Кроме того, на счете 334 раскрывается информация об арендных обязательствах к поступлению: излишне перечисленные суммы в бюджет и внебюджетные организации: суммы претензий, предъявленных к поставщикам, подрядчикам, транспортным организациям и иным юридическим лицам за обнаруженные несоответствия: недостачи товарно - материальных запасов сверх норм естественной убыли, штрафы, пени, неустойки.

По учету прочей дебиторской задолженности рассмотрим обобщающую схему организации учета авансов выданных и прочей дебиторской задолженности на рисунке 3.5

Похожие работы

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

... подраздела 1200 «Краткосрочная дебиторская задолженность» 1290 «Резерв по сомнительным требованиям». Резервы по сомнительным требованиям создаются для покрытия возможных потерь, связанных со списанием безнадежной к взысканию дебиторской задолженности. В ТОО «Корпорации Сайман» учет резервов по сомнительным требованиям не ведется. Учет запасов. Учет запасов в ТОО «Корпорации Сайман» ведется на ...

... руководителем субъекта не позднее 10 дней после окончания инвентаризации. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. 3. Анализ дебиторской задолженности Результат работы аудитора — это аудиторское заключение. Аудиторское заключение состоит из трех ...

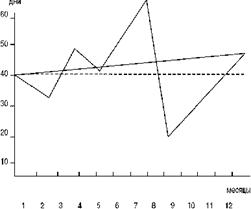

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

0 комментариев