Метод прямого списания

Оценка стоимости и структуры капитала

Оценка финансовой устойчивости

Анализ доходности

Состояние учета дебиторской задолженности

Учет прочей дебиторской задолженности

Пути совершенствования учета дебиторской задолженности

Анализ дебиторской задолженности

Мероприятия по улучшению состояния дебиторской задолженности

Навигация

Анализ доходности

Аудит и анализ дебиторской задолженности

105707

знаков

10

таблиц

2

изображения

2.4 Анализ доходности

Анализ деятельности с точки зрения доходности, надежности, ликвидности, степени риска в условиях рыночной экономики и конкурентной борьбы является крайне необходимым.

Анализ деятельности предприятия с точки зрения его доходности позволяет руководству сформировать соответствующую экономическую политику, выявить узкие места, разработать рекомендации по их ликвидации.

Цель анализа - выявление резервов роста прибыльности деятельности и на этой основе - формирование рекомендаций повышения эффективности и надежности работы предприятия.

Рентабельность - показатель эффективности затрат, выражающий соотношение между доходами и расходами. Характеризуя прибыльность деятельности предприятия, рентабельность рассчитывается как отношение полученной балансовой и чистой прибыли к затраченным средствам или объему реализуемой продукции.

В целом доходность любого предприятия может оцениваться с помощью абсолютных и относительных показателей. Показатели первой группы позволяют проанализировать динамику различных показателей дохода за ряд лет.

Показатели второй группы представляют собой различные соотношения дохода и вложенного капитала или дохода и произведенных затрат.

Первое соотношение принято называть рентабельностью, второе - доходностью деятельности.

В зависимости от направления вложений средств, формы привлечения капитала, а также целей расчета используют различные показатели рентабельности.

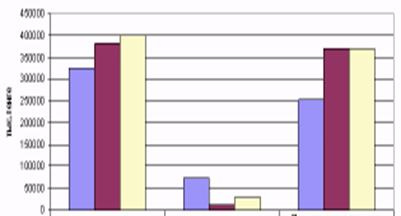

Рассмотрим основные из них в таблице 2.8.

Таблица 2.8.

Анализ показателей рентабельности ТОО АК «Арайавиа»

| №№ ПП | ПОКАЗАТЕЛИ | 2003 год | 2004 год | отклонение 2004г. От 2003 г. (+ -) |

| 1 | Величина активов | 75705 | 101123 | (+25418) |

| 2 | Собственный капитал | 62384 | 85933 | (+23549) |

| 3 | Заемный капитал/ собственный капитал | |||

| 4 | Текущие пассивы в составе обязательств | 13321 | 15190 | (+1869) |

| 5 | Величина текущих активов | 43395 | 62168 | (+18773) |

| 6 | Доход от реализации | 75915 | 99167 | (+23252) |

| 7 | Доход от налогообложения | 22781 | 25981 | (+3200) |

| 8 | Доход остающийся в распоряже ния предприятия | 20503 | 23904 | (+3401) |

| 9 | Рентабельность совокупных активов (стр*:стр1*100),% | 27,08 | 23,63 | (-3,45) |

| 10 | Рентабильность текущих акти -вов (стр 8:стр 5 *100),% | 47,28 | 38,45 | (-8,83) |

| 11 | Рентабельность инвестиций ((стр7:стр!-стр;)*100),% | 36,52 | 44,08 | (+7,56) |

| 12 | Рентабельность собственного капитала (стр8: стр2*100),% | 32,86 | 27,82 | (-5,04) |

| 13 | Рентабельность продаж (продукции)(стр8:стр6*100),% | 27,01 | 24,1 | (-2,91) |

Показатели рентабельности являются наиболее обобщенной характеристикой эффективности хозяйственной деятельности.

Обобщая данные таблицы 2.8 можно сделать следующие выводы. Предприятие в целом несколько хуже стало использовать свое имущество. С каждой тенге средств, вложенных в его совокупные активы, в отчетном году получено дохода на 3,45 тиын меньше, чем в предыдущем. Значительно снизилась эффективность использования оборотных средств: вместо 47,28 тиыны дохода, получаемого с тенге с текущих активов в прошлом году, отдача с каждой тенге средств, вложенных в текущие активы в отчетном году, составило 38,45 тиын, что снизилось на 8,83 тиына.

Рентабельность инвестиций возросла на 7,56 тиына. Рентабельность собственного капитала уменьшилась с 32,86 тиына на 5,04 тиына до 27,82 тиынов в 2004 г.

Особый интерес для анализа представляет динамика показателя рентабельности реализуемой продукции. На каждую тенге реализованной продукции предприятием в отчетном году получено 2,91 тиын меньше дохода. Чтобы определить снижение показателей рентабельности важно проанализировать факты, повлиявшие на рентабельность продукции. Для выявления причин, повлиявших на изменение доли дохода, остающейся в распоряжении предприятия, воспользуемся данными формами «Отчет о результатах финансово-хозяйственной деятельности» за два года.Для обеспечения сопоставимости абсолютные показатели и относительные (в процентах к доходу от реализации).

Порядок расчета показан в таблице 2.9

Таблица 2.9.

Оценка изменений показателей и структуры выручки от реализации и финансовых результатов ТОО АК «Арайавиа»

| ПОКАЗАТЕЛИ | 2003 год | 2004 год | изменения (+ -) | |||

| тыс. тенге | % | тыс. тенге | % | тыс. тенге | % | |

| Доход от рализации продукции (без НДС) | 76915 | 100 | 99167 | 100 | (+22252 | |

| Себестоимость реализации товаров, продукции, работ, услуг | 50088 | 65,12 | 68403 | 68,98 | (+18315 | (+3,86) |

| Результат от реализации | 26827 | 34,88 | 30764 | 31,02 | (+3937) | (-3,86) |

| Результат от финансово-хозяйственной деятельности | 26967 | 35,06 | 25982 | 26,2 | (-985) | (-8,86) |

| Результат отчетного года | 26967 | 35,06 | 25982 | 26,2 | (-985) | (-8,86) |

| Подоходный налог | 2778 | 2,96 | 2077 | 2,09 | (-201) | (-0,87) |

| Прочие отчисления | 1653 | 2,55 | 5074 | 5,12 | (+3121) | (+2,57) |

| Доход, остающийся в распоряжении предприятия | 20503 | 26,66 | 23904 | 24,1 | (+3401) | (-2,56) |

Из данной таблицы можно сделать вывод, что доход от реализации увеличился к 2004 г. на 22252 тыс.тенге. В 2004 г. увеличилась себестоимость реализованных товаров, работ и услуг на 18315 тыс.тенге. Если сравнивать структуру выручки, то в 2003г. Она составила 34,88% от дохода, а в 2004 г. равна31,02%, за отчетный период выручка снизилась на 3,86%. В 2004 г. Снизился процент подоходного налога на 0,87 пункта. Значительно увеличился процент по прочим отчислениям на 2,7% по сравнению с 2003 г., что является неблагоприятным фактором, который сказывается на доходе. В общей структуре дохода, остающегося в распоряжении предприятия произошло уменьшение на 2,56 пункта за отчетный период, хотя по абсолютным показателям сумма дохода в 2004 г. возросла на 3401 тыс. тенге.

Похожие работы

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

... подраздела 1200 «Краткосрочная дебиторская задолженность» 1290 «Резерв по сомнительным требованиям». Резервы по сомнительным требованиям создаются для покрытия возможных потерь, связанных со списанием безнадежной к взысканию дебиторской задолженности. В ТОО «Корпорации Сайман» учет резервов по сомнительным требованиям не ведется. Учет запасов. Учет запасов в ТОО «Корпорации Сайман» ведется на ...

... руководителем субъекта не позднее 10 дней после окончания инвентаризации. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. 3. Анализ дебиторской задолженности Результат работы аудитора — это аудиторское заключение. Аудиторское заключение состоит из трех ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

0 комментариев