Метод прямого списания

Оценка стоимости и структуры капитала

Оценка финансовой устойчивости

Анализ доходности

Состояние учета дебиторской задолженности

Учет прочей дебиторской задолженности

Пути совершенствования учета дебиторской задолженности

Анализ дебиторской задолженности

Мероприятия по улучшению состояния дебиторской задолженности

Навигация

Пути совершенствования учета дебиторской задолженности

Аудит и анализ дебиторской задолженности

105707

знаков

10

таблиц

2

изображения

3.3 Пути совершенствования учета дебиторской задолженности

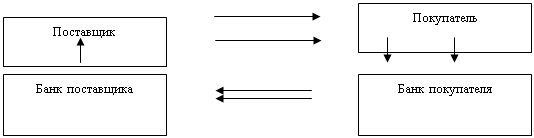

Первое, что можно предложить в совершенствовании учета дебиторской задолженности в ТОО АК «Арайавиа» - это применение счета 301 «Счет к получению»,

а не обобщенного счета 687 «Расчеты с дебиторами и кредиторами, что является неудобным и неправильным пунктом в учетной политике предприятия.

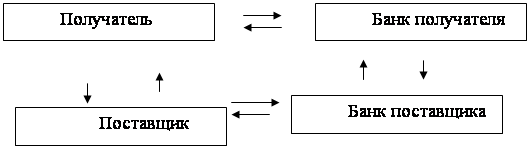

Вторым пунктом в совершенствовании учета дебиторской задолженности -это применение векселей.

Продажа в кредит может осуществляться с использованием формы расчета по открытому счету или на основе формального соглашения о кредитах, примером которого могут служить долговые обязательства (вексель). Долговые обязательства выдаются, как правило, на срок более 60 дней при реализации оборудования для монтажа и операции с достаточно значительными суммами. Долговые обязательства могут быть использованы и при расчетах по открытому счету, а так же при займах и ссудах. Долговое обязательство, называемое часто просто обязательством, представляет собой письменное обещание уплатить определенную сумму по требованию или в указанный для этого срок, как и в случае с чеком, выплата производится конкретному лицу или организации, а так же на предъявителя. Обязательство должно так же содержать подпись лица и печать организации, его выдавшей. Лицо получатель платежа именуется ремитентом, а лицо осуществляющее платеж, называется векселедателем.

· Организация, получившая подобное обязательство, рассматривает его как обязательство к получению и учитывает его в разделе активов по номинальной сумме.

· Обязательство, предусматривающее выплату процентов на период между его выдачей и погашением, называется процентными. Обязательства, не предусматривающее выплату процентов, называются беспроцентными.

· Сумма, подлежащая выплате, по требованию или в установленный срок, называется - стоимостью на момент оплаты равна номинальной стоимости. Стоимость по беспроцентным обязательствам на момент оплаты равна сумме номинальной стоимости и начисленным процентам.

С точки зрения кредитора, требование, подкрепленное долговым обязательством, предпочтительнее, нежели счет к получению, поскольку, подписывая, долговое обязательство, должник признает свой долг и обязуется выплатить его на указанных условиях.

В случае суда долговое обязательство служит более веским аргументом, атак же является ликвидным, его можно быстро перевести в банк или иное финансовое учреждение и обменять на наличные деньги.

Счета и векселя к получению, появляются в результате реализации, иногда называются торговым обязательством. При отсутствии иных указаний на источник получения обязательств принято считать, что они получены от реализации.

Обычно векселя полученные используются по одной или более причин, приведенных ниже:

1.Продленные сроки выплаты (в покрытие просроченной дебиторской задолженности)

2.Более основательные доказательства задолженности и прочие коммерческие документы.

3.Официальное основание для взимания процентов.

4.Возможность пуска в обращение.

Операции по кредитованию являются первостепенным источником векселей полученных. Векселя полученные также являются результатом обычной реализации, продлением срока погашения дебиторской задолженности, обмена долгосрочных активов, а так же авансовых выплат служащим. Как уже упомянулось, векселя можно разделить на процентные и беспроцентные. В свою очередь процентные векселя подразделяются на две категории в соответствии с видом требуемых денежных выплат:

1.Простые векселя - предусматривающие денежные выплаты только процентов, за исключением завершающей выплаты.

2.Сложные векселя - денежные выплаты, по которым включают в себя как проценты, так и основную сумму.

При учете простых векселей важно хорошо представить значение следующих показателей:

· Дата погашения.

· Срок векселя.

· Ссудный процент и процентная ставка.

· Сумма погашения.

· Учет векселя и учетная ставка.

· Выплаты по учетному векселю.

Дата погашения - дата оплаты векселя. Она прямо указывается в векселе, либо определяется другим способом. Часто указываются следующие сроки погашения.

· Конкретная дата, определенное число месяцев с дня оформления векселя

· Определенное число дней с дня оформления векселя.

Срок векселя определяется в днях. Например: вексель выписан на срок с 10мая по 10 августа, срок векселя составит 93 дня.

Ссудный процент и процентная ставка представляют собой либо плату за пользование кредитом, либо вознаграждение, получаемое за предоставленный кредит. Величина ссудного процента зависит от трех факторов:

Наминала векселя,

Процентной ставке

И, срока который ссужаются средства.

Для расчета ссудного процента используется следующая формула:

Номинал векселя * процентная ставка * время * = Ссудный процент.

Например: Ссудный процент по векселю в 100000 тенге с погашением через

3месяца, процентной ставкой8%, рассчитывается следующим образом:

100000тенге * 8% / 100) * 3/ 12= 2003 тенге

Учет векселя и учетная ставка. Учитывать вексель - значит получить авансом ссудный процент.

Учетная ставка представляет собой сумму вычитаемого ссудного процента.

Учетная ставка = сумма погашения* процентная ставка* время.

Рассмотрим бухгалтерские записи по учету векселей:1.Получение векселя. Получен вексель от покупателя под 12% сроком на 30дней на сумму 4000 тенге в покрытие дебиторской задолженности:

Дебет 302 «Векселя полученные» 4000 тенге

Кредит 301 «Счета к получению « 4000 тенге

2.После погашения вместе с ссудным процентом:

Дебет 441 «Наличность на расчетном счете» 4040 тенге

Кредит 302 «Векселя полученные» 4000 тенге

Кредит 332 «Начисленные проценты» 40 тенге

3.Учет отказного векселя. Неуплату по векселю в установленный срок

Дебет 301 «Счета к получению» 4040 тенге Кредит 302 «Векселя полученные» 4000 тенгеКредит 332 «Начисленные проценты» 40 тенге

4.Записи по учету векселей. Фирмой 31 августа был получен 8 % вексель насумму 20030 тенге и сроком на 60 дней:

Дебет 302 «Векселя полученные» 20030 тенгеКредит 301 «Счета к получению» 20030 тенге.

· Чтобы отразить сумму по процентам за сентябрь, 30 сентября делается запись:

Дебет 332 «Начисленные проценты « 133,35 тенге

Кредит 725 «Дивидденты по акциям и доходы в виде процентов» 133,35 тенге

· При оплате векселя в сумме погашения процентов 31 октября делается запись:

Дебет 441 «Наличность на расчетном счете» 20266,7 тенге

Кредит 302 «Векселя полученные» 20030 тенге

Дебет 332 «Начисленные проценты» 133,35 тенге

Кредит 725 «Дивиденды по акциям и доходы в виде процентов» 133,35 тенге

Бухгалтерские факторы, влияющие на векселя полученные и дебиторскую задолженность, аналогичны. Признание и оценка векселей полученных зависит от возможности их погашения. Если возможно привести оценку векселей полученных, то можно использовать процедуры, аналогичные тем, которые используются в отношении дебиторской задолженности. Если невозможно провести оценку, используется метод прямого списания. Отчетность по долгосрочным векселям полученным включает в себя два дополнительных аспекта, не используемых в дебиторской задолженности:

· Временная стоимость денежных средств

· Признание процентного дохода. По невыплаченному остатку основной суммы в начале отчетного периода процентный доход калькулируется по рыночной ставке превалирующей на момент выдачи векселя. В целях бухгалтерского учета эта ставка не меняется в течение всего срока обращения.

Похожие работы

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

... подраздела 1200 «Краткосрочная дебиторская задолженность» 1290 «Резерв по сомнительным требованиям». Резервы по сомнительным требованиям создаются для покрытия возможных потерь, связанных со списанием безнадежной к взысканию дебиторской задолженности. В ТОО «Корпорации Сайман» учет резервов по сомнительным требованиям не ведется. Учет запасов. Учет запасов в ТОО «Корпорации Сайман» ведется на ...

... руководителем субъекта не позднее 10 дней после окончания инвентаризации. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. 3. Анализ дебиторской задолженности Результат работы аудитора — это аудиторское заключение. Аудиторское заключение состоит из трех ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

0 комментариев