Процедури оцінки фінансового стану та короткострокової кредитоспроможності позичальників - юридичних осіб

Методи дисконтованих оцінок кредитоспроможності позичальників при довгостроковому інвестиційному кредитуванні

Менеджмент оцінки необхідного рівня забезпеченості кредитів

Аналіз кредитного портфелю та управління кредитним ризиком в АКБ “Приватбанк”

Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти

Бюро кредитних історій позичальників в ринкових країнах світу та досвід ефективності застосування їх послуг

Недержавні бюро кредитних історій в Україні та ефективність їх послуг при оцінці кредитоспроможності позичальника

Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії) [49]

Правила торгівлі іноземною валютою // Постанова Правління Національного банку України від 10 серпня 2005 року N 281

Навигация

Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії) [49]

Аналіз банком кредитоспроможності позичальника на базі матеріалів АКБ "Приватбанк"

79699

знаков

10

таблиц

12

изображений

2. Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії) [49].

3. Національне бюро кредитних історій — вже третє кредитне бюро в Україні [50]. Його засновники — Національна асоціація кредитних спілок України, міжнародна холдингова компанія Creditinfo Group, що спеціалізується на системах та інструментах кредитного менеджменту, а також інвестиційно-фінансова група «ТАС». Власне бюро кредитних історій пов’язане з планованою спеціалізацією ТАС-Бізнесбанку на роздрібному кредитуванні.

Висновки

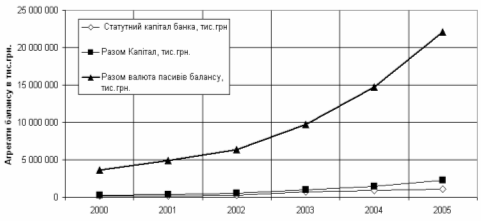

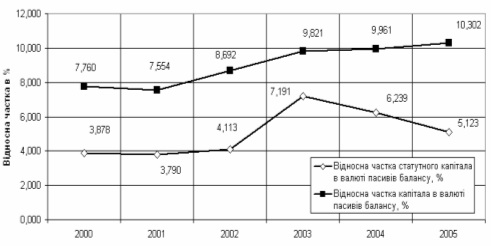

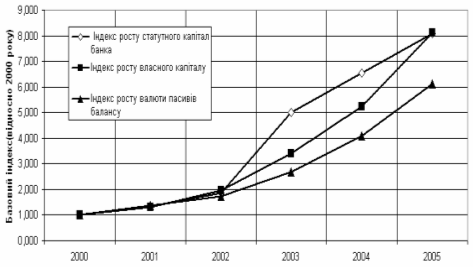

Станом на 01.01.2006 року (за результатами 2005 року) АКБ „Приват-банк” є лідером банківської системи України. Зосередження в одному банку 13,2 % кредитних активів банківської системи України потребує особливої уваги до управління ризиками кредитування та методології оцінки фінансового стану та платоспроможності позичальника, як процесу об’єктивного вирішення рівноваги прогнозної доходності кредиту та ймовірних ризиків збитків кредитування.

Аналіз кредитних процедур, застосовуємих при кредитуванні юридичних осіб в АКБ “Приватбанк” показав, що у процесі оцінювання фінансового стану позичальника – юридичної особи враховуються та аналізуються в динаміці такі основні економічні показники діяльності:

- платоспроможність (коефіцієнти миттєвої, поточної і загальної ліквідності);

- фінансова сталість (коефіцієнти маневреності власних коштів, співвідношення залучених і власних коштів);

- обсяг реалізації;

- обороти за рахунками (співвідношення чистих надходжень за рахунками та суми кредиту, наявність рахунків в інших банках, наявність картотеки неплатежів);

- склад і динаміка дебіторсько-кредиторської заборгованості;

- собівартість продукції;

- прибутки та збитки;

- рентабельність;

- кредитна історія позичальника.

При короткостроковому кредитуванні основними процедурами оцінки фінансового стану та кредитоспроможності позичальника є:

- поточний рівень ліквідності та фінансової стійкості підприємства;

- розрахунок рівня необхідного заставного забезпечення кредиту.

Так, проведений в курсовому проекті аналіз умов короткострокового кредитування підприємства ВАТ “Янцівський гранітний кар'єр” в оборотні кошти показав, що умови кредитного договору з боку позичальника та банка-кредитора формуються наступним чином:

а) з боку позичальника:

подається заявку на кредит 400 000 грн. на 1 рік під 25 % річних;

в якості застави на загальну суму 800 000 грн. надається :

1) готова продукція вартістю 601,8 тис.грн. ;

2) дебіторська заборгованість за розрахунками з бюджетом 121,5 тис.грн.;

3) частина дебіторської заборгованості за відпущену продукцію на суму 78 тис.грн. (з загальної суми 786,7 тис.грн.);

б) Експертний аналіз з боку банку дає наступну діагностику по класу поточної кредитоспроможності позичальника:

- по коефіцієнту незалежності = 0,759 – клас 1 (>0,6);

- по коефіцієнту абсолютної ліквідності = 0,189 – клас 2 (0,15 – 0,2);

- по коефіцієнту строкової ліквідності = 0,659 – клас 2 (0,4 - 0,7);

- по коефіцієнту покриття = 0,659 – клас 3 (<1,0);

Таким чином – середній клас кредитоспроможності –2 клас

Враховуючі 2 клас кредитоспроможності та невисоку рентабельність підприємства, банк встановлює клас позичальника – В.

Кредитна операція відноситься до класу “субстандартна”, для субстандартних кредитів рівень заліку застави становить всього 20% від її балансової вартості. Тобто, рівень застави для надання кредиту в 400 000 грн. повинен бути піднятий до 2 млн.грн.

Таким чином, з точки зору банку підприємство ВАТ “Янцівський гранітний кар'єр” повинно надати в заставу додатково основних фондів на суму 1,2 млн.грн. з наявних 4,3 млн.грн. Інакше банк відмовить у наданні кредиту, чи може надати кредит на суму 160 000 грн. замість 400 000 грн.

При довгостроковому кредитуванні основними процедурами оцінки фінансового стану та кредитоспроможності позичальника є:

- ретроспективний аналіз рентабельності, ліквідності та фінансової стійкості підприємства за минулі періоди діяльності;

- перспективний прогноз діяльності, оснований на дисконтованих оцінках грошових потоків доходів та витрат кредитуємого проекту в умовах інфляційних очікувань та нормативного рівня прибутковості інвестицій (коефіцієнта дисконтування).

Так, проведений аналіз ефективності довгострокового кредитування ТОВ „Юніфарма” при впровадженні інвестиційного проекту виробництва нового препарату „Пантолайф” на Тернопільській фармацевтичній фабриці показав, що при ретроспективному рівні прибутків за минулі періоди 630 –720 тис.грн. на рік, прогнозні характеристики кредитуємого проекту за 5 років становлять:

- дисконтований чистий прибуток (NPV) – 9,7 млн.грн.

- строк дисконтованої окупності інвестицій – 2,25 роки(менше 5 років)

- дисконтований індекс доходності 2,21 (вище 1,0)

На фоні сплати банкові 22% річних за користування кредитом та реалізації інвестиційно привабливої для учасників товариства щорічної виплати дивідендів 25% від чистого прибутку, прогнозні потоки доходів проекту дозволяють досягнути внутрішньої норми доходності 44%, що значно вище дисконту вартості капіталу 9–12%, тобто інвестиційний проект може бути прийнятий як кредитором-банком, так і учасниками товариства.

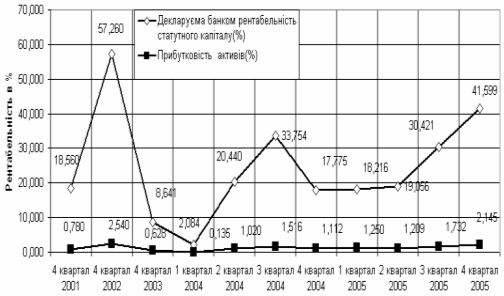

Проведений аналіз динаміки структури інвестиційно-кредитного портфелю АКБ “Приватбанк” показує, що зміни у структурі характеризуються суттєвим зменшенням вагової частки кредитів, наданим юридичним особам:

- вагова частка кредитів, наданих юридичним особам, зменшилась з рівня 67,3%(4 квартал 2003 року) до 41,55% (1 квартал 2006 року);

- вагова частка кредитів, наданих фізичним особам, підвищилась з рівня 28,18%(4 квартал 2003 року) до 39,48% (1 квартал 2006 року);

- вагова частка наданих міжбанківських кредитів підвищилась з рівня 1,88%(4 квартал 2003 року) до 13,17% (1 квартал 2006 року);

- вагова частка активів, вкладених в цінні папери, підвищилась з рівня 2,63%(4 квартал 2003 року) до 5,81% (1 квартал 2006 року);

В той же час, аналіз динаміки обсягів створених резервів під ризики кредитних операцій у 2001 – 2006 роках показує, що відносна процентна частка резервів до загальної суми кредитів зросла від рівня 10,18% у 2001 році до рівня 12,9% у 2004 році та зменшилась до рівня 10,31% у 2006 році, тобто незбалансований заставою кредитний ризик при диверсифікації кредитного портфелю АКБ “Приватбанк” з 2004 року в бік приоритетного надання кредитів фізичним особам зменшився на 2,5 % (на 20% від величини резервів).

При цьому найбільш вразливішим місцем в кредитному менеджменті АКБ “Приватбанк” з точки зору забезпечення мінімізації кредитного ризику є адміністрування наступних видів кредитів:

а) Кредити, надані фізособам в інвестиційну діяльність:

- вагова частка в “безнадійних” кредитах – 42,39%;

- вагова частка в “сумнівних” кредитах – 23,25%;

- вагова частка в “субстандартних” кредитах – 12,91%;

б) Кредити, надані фізособам в поточну діяльність:

- вагова частка в “безнадійних” кредитах – 33,12%;

- вагова частка в “сумнівних” кредитах – 18,16%;

- вагова частка в “субстандартних” кредитах – 10,09%;

в) Кредити, надані юрособам за врахованими векселями:

- вагова частка в “безнадійних” кредитах – 8,57%;

- вагова частка в “сумнівних” кредитах – 20,51%;

- вагова частка в “субстандартних” кредитах – 26,95%;

г) Кредити, надані юрособам за внутрішніми торгівельними операціями:

- вагова частка в “безнадійних” кредитах – 6,12%;

- вагова частка в “сумнівних” кредитах – 14,65%;

- вагова частка в “субстандартних” кредитах – 19,25%;

Хоча сумарна частка “безнадійних”+”сумнівних”+”субстандартних” кредитів в портфелі АКБ “Приватбанк “ станом на 31.12.2005 року становить всього 7,56%, а частка “безнадійні”+”сумнівні” кредити зменшилась за 2004 –2005 рік з 2,8% до 2,15%, звертають на себе увагу недоліки кредитного менеджменту у формуванні застави під ці кредити, яка становить від 39,9% до 51,1% від сум відповідних кредитів. Тобто при формуванні кредитного договору невірно оцінений поточний фінансовий стан позичальника та його перспективна кредитоспроможність привели до заниження вимог по заставному забезпеченню виданих кредитів. Створення в Україні надійної системи ідентифікації ділової та фінансової репутації компаній та приватних позичальників є однією з фундаментальних умов подальшого розвитку ринків кредитів та інвестицій, особливо в сфері кредитування малого та середнього бізнесу, іпотечного та споживчого кредитування.

На сьогодні в Україні зареєстровані та почали діяти 3 бюро кредитних історій, серед яких створене ТОВ “Українське бюро кредитних історій” (засновники ЗАТ КБ “ПриватБанк” і іноземна компанія BigOptima Limited) є найбільш ефективним. ТОВ “Українське бюро кредитних історій” є єдиним реально діючим та може надати доступ до більш ніж 10 000 000 кредитних історій як фізичних, так юридичних осіб, що складає близько 40 % усього працездатного населення України.

Актуальність отриманих результатів курсової роботи полягає в підтвердженні необхідності модернізації процесів оцінки кредитоспроможності позичальників-юридичних осіб з врахуванням їх кредитних історій, що дає можливість підвищити оперативність та об’єктивність надання кредиту з врахуванням історії заставного забезпечення кредитів та реалізації попередніх кредитних проектів, особливо при масовому кредитуванні малого та середнього бізнесу, а також знизити обсяги резервів на кредитні ризики нижче 10% від загальної суми наданих кредитів.

Список використаної літератури

1. ЗАКОН УКРАЇНИ „Про фінансові послуги та державне регулювання ринків фінансових послуг” // від 12 липня 2001 року N 2664-III (Із змінами і доповненнями, внесеними Законами України станом від 15 грудня 2005 року N 3201-IV)

2. ЗАКОН УКРАЇНИ „Про банки і банківську діяльність” // від 7 грудня 2000 року N 2121-III (Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2005 року N 3273-IV)

3. Закон України “Про Національний банк України” // від 20 травня 1999 року N 679-XIV (станом на 10.01. 2002 року N 2922-III)

4. Закон України “Про господарські товариства”//від 19 вересня 1991 року N 1576-XII ( від 17 травня 2001 року N 2409-III)

5. ЗАКОН УКРАЇНИ “Про забезпечення вимог кредиторів та реєстрацію обтяжень” // від 18 листопада 2003 року N 1255-IV (Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2005 року N 3273-IV)

6. ЗАКОН УКРАЇНИ „Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати” // від 19 червня 2003 року 979-IV (Із змінами і доповненнями, внесеними Законами України станом від 15 грудня 2005 року N 3201-IV)

7. ЗАКОН УКРАЇНИ “Про цінні папери та фондовий ринок” // від 23 лю-того 2006 року N 3480-IV

8. ЗАКОН УКРАЇНИ “Про іпотечні облігації” // від 22 грудня 2005 року N 3273-IV

9. ЗАКОН УКРАЇНИ „Про заставу” // від 2 жовтня 1992 року N 2654-XII (Із змінами і доповненнями, внесеними Законами України станом від 18 листопада 2003 року N 1255-IV)

10. Закон України N 2704-IV від 23 червня 2005 року “Про організацію формування та обігу кредитних історій”

11. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ „Про систему валютного регулювання і валютного контролю” // від 19 лютого 1993 року N 15-93 (Із змінами і доповненнями, внесеними Законами України та Господарським кодексом України станом від 16 січня 2003 року N 436-IV

12. Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Постанова Правління Національного банку України від 15 вересня 2004 року N 435

13. Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків //Постанова Правління Національного банку України від 6 липня 2000 року N 279 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 17 січня 2005 року N 10)

14. Положення про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій //Постанова Правління Національного банку України від 17 липня 2001 року N 275 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 12 жовтня 2005 року N 373)

15. Положення “Про порядок створення і державної реєстрації банків, відкриття їх філій, представництв, відділень” // Постанова Правління Національного банку України від 31 серпня 2001 року N 375, із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 17 березня 2004 року N 111)

16. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року N 280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 березня 2006 року N 76)

17. Про затвердження Інструкції про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року N 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 1 листопада 2005 року N 407)

18. Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України //Постанова Правління Національного банку України від 7 грудня 2004 року N 598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 21 грудня 2005 року N 484)

19. Про внесення змін до Методики розрахунку економічних нормативів регулювання діяльності банків в Україні // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА від 11 квітня 2005 року N 125(Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року N 493)

20. Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах // Постанова Правління Національного банку України від 12 листопада 2003 року N 492 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 21 грудня 2005 року N 485)

Похожие работы

... 6,12%; вагова частка в “сумнівних” кредитах — 14,65%; вагова частка в “субстандартних" кредитах — 19,25%. 2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту 2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти Позичальник — відкрите ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев