Процедури оцінки фінансового стану та короткострокової кредитоспроможності позичальників - юридичних осіб

Методи дисконтованих оцінок кредитоспроможності позичальників при довгостроковому інвестиційному кредитуванні

Менеджмент оцінки необхідного рівня забезпеченості кредитів

Аналіз кредитного портфелю та управління кредитним ризиком в АКБ “Приватбанк”

Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти

Бюро кредитних історій позичальників в ринкових країнах світу та досвід ефективності застосування їх послуг

Недержавні бюро кредитних історій в Україні та ефективність їх послуг при оцінці кредитоспроможності позичальника

Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії) [49]

Правила торгівлі іноземною валютою // Постанова Правління Національного банку України від 10 серпня 2005 року N 281

Навигация

Недержавні бюро кредитних історій в Україні та ефективність їх послуг при оцінці кредитоспроможності позичальника

Аналіз банком кредитоспроможності позичальника на базі матеріалів АКБ "Приватбанк"

79699

знаков

10

таблиц

12

изображений

3.2 Недержавні бюро кредитних історій в Україні та ефективність їх послуг при оцінці кредитоспроможності позичальника

З метою зниження кредитних ризиків, підвищення надійності роботи банківської системи НБУ в 2001 році створив “Єдину інформаційну систему обліку позичальників (боржників), які мають прострочену заборгованість за кредитами” – ЄІС “Реєстр позичальників” [22].

Створення Реєстру вирішило частину проблеми доступу до інформації щодо позичальників – банки отримали можливість ознайомитись з негативною інформацію про позичальника. Разом з тим це не надало можливості відслідковувати поведінку боржника на ринку за деякий період, і за межами Реєстру залишилась інформація щодо добросовісного позичальника.

Вивчення міжнародного досвіду роботи кредитних бюро надало можливість розробити та затвердити у 2005 році Закон України “Про організацію обігу та формування кредитних історій” [10], який вступив в дію з 1 лютого 2006 року.

Закон [10] визначає правові та організаційні засади формування і ведення кредитних історій, права суб'єктів кредитних історій та користувачів бюро кредитних історій, вимоги до захисту інформації, що складає кредитну історію, порядок утворення, діяльності та ліквідації бюро кредитних історій.

Джерелами формування кредитних історій є:

- відомості, що надаються Користувачем до Бюро за письмовою згодою суб'єкта кредитної історії відповідно до цього Закону;

- відомості державних реєстрів, інформація з інших баз даних публічного користування, відкритих для загального користування джерел за винятком відомостей (інформації), що становлять державну таємницю.

Бюро має право отримувати відомості та інформацію на договірних засадах. Органи або уповноважені особи (держателі, адміністратори державних реєстрів тощо) зобов'язані на запит Бюро надавати відомості з державних реєстрів в електронному вигляді (у форматі бази даних) у разі наявності письмової згоди суб'єктів інформації.

Користувачами Бюро можуть бути банки, небанківські фінансові установи та інші суб'єкти господарської діяльності, які надають послуги з відстроченням платежу або надають майно в кредит.

Кредитна історія містить таку інформацію:

1) відомості, що ідентифікують особу:

а) для фізичних осіб:

- прізвище, ім'я та по батькові;

- дата народження;

- паспортні дані;

- місце проживання;

- ідентифікаційний номер згідно з Державним реєстром фізичних осіб - платників податків та інших обов'язкових платежів (у разі наявності) (далі - ідентифікаційний номер);

- відомості про поточну трудову діяльність;

- сімейний стан особи та кількість осіб, які перебувають на її утриманні;

- дата і номер державної реєстрації, відомості про орган державної реєстрації та основний предмет господарської діяльності фізичної особи - суб'єкта підприємницької діяльності;

б) для юридичних осіб:

- повне найменування;

- місцезнаходження;

- дата і номер державної реєстрації, відомості про орган державної реєстрації;

- ідентифікаційний код у Єдиному державному реєстрі підприємств та організацій України (далі - ідентифікаційний код);

- прізвище, ім'я та по батькові, паспортні дані керівника і головного бухгалтера;

- основний вид господарської діяльності;

- відомості, що ідентифікують власників, які володіють 10 і більше відсотками статутного капіталу юридичної особи:

- для фізичних осіб - власників: прізвище, ім'я та по батькові, паспортні дані, ідентифікаційний номер і місце проживання;

- для юридичних осіб - власників: повне найменування, місцезнаходження, дата і номер державної реєстрації, відомості про орган державної реєстрації, ідентифікаційний код;

2) відомості про грошове зобов'язання суб'єкта кредитної історії:

а) відомості про кредитний правочин та зміни до нього (номер і дата укладання правочину, сторони, вид правочину);

б) сума зобов'язання за укладеним кредитним правочином;

в) вид валюти зобов'язання;

г) строк і порядок виконання кредитного правочину;

ґ) відомості про розмір погашеної суми та остаточну суму зобов'язання за кредитним правочином;

д) дата виникнення прострочення зобов'язання за кредитним правочином, його розмір і стадія погашення;

е) відомості про припинення кредитного правочину та спосіб його припинення (у тому числі за згодою сторін, у судовому порядку, гарантом тощо);

є) відомості про визнання кредитного правочину недійсним і підстави такого визнання;

3) інформацію про суб'єкта кредитної історії, яка складається із сукупності документованої інформації про особу з державних реєстрів, інших баз даних публічного користування, відкритих для загального користування джерел:

а) наявність заборгованості за податками та обов'язковими платежами;

б) рішення судів, що стосуються виникнення, виконання та припинення зобов'язань за укладеним кредитним правочином;

в) рішення судів та органів виконавчої влади, що стосуються майнового стану суб'єкта кредитної історії;

г) інші відомості, що впливають на спроможність виконання суб'єктом кредитної історії власних зобов'язань;

4) відомості про операції з інформацією, яка складає кредитну історію:

а) дата оновлення кредитної історії;

б) найменування Користувача, який надав інформацію до кредитної історії, у разі його згоди на це;

в) коментар суб'єкта кредитної історії у випадках, передбачених цим Законом.

Інформація для формування кредитної історії надається Користувачем до Бюро лише в разі наявності письмової згоди юридичної або фізичної особи, яка уклала кредитний правочин з Користувачем.

Бюро надають інформацію з кредитних історій у формі кредитних звітів. Кредитні звіти містять усю інформацію з кредитної історії, якщо інші обсяги інформації не передбачені Положенням Бюро або Договором.

На сьогоднішній день в Україні зареєстровані та функціонують 3 бюро кредитних історій :

1. ТОВ “Українське бюро кредитних історій” (засновники ЗАТ КБ “ПриватБанк” і іноземна компанія BigOptima Limited). Державна реєстрація ТОВ “Українське бюро кредитніх історій” датована 6 червня 2005 року [81].

На сьогоднішній день ТОВ “Українське бюро кредитних історій” є єдиним реально діючим та може надати доступ до більш ніж 10 000 000 кредитних історій як фізичних, так юридичних осіб, що складає близько 40 % усього працездатного населення України.

Похожие работы

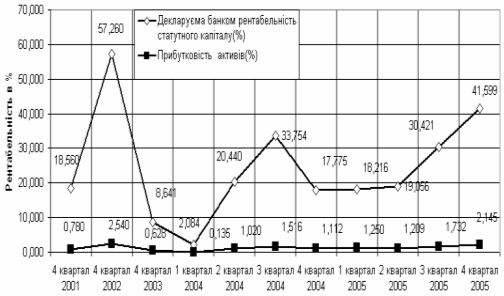

... 6,12%; вагова частка в “сумнівних” кредитах — 14,65%; вагова частка в “субстандартних" кредитах — 19,25%. 2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту 2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти Позичальник — відкрите ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

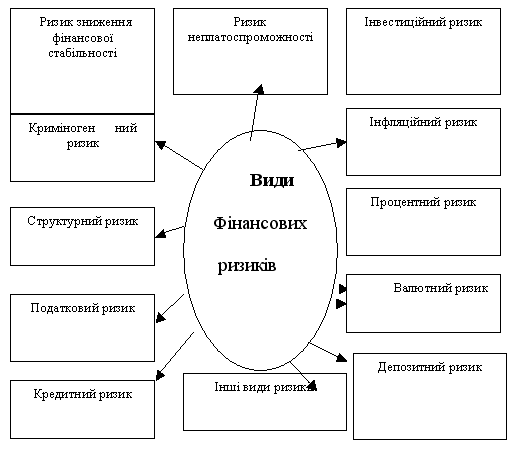

... фінансових ризиків; диверсифікація фінансових ризиків; хеджування фінансових ризиків на основі похідних цінних паперів. Для досліджуємого міжнародного ринку золота основним методом нейтралізації ризиків угод є хеджування фінансових ризиків на основі похідних цінних паперів золотого ринку – стандартних ф’ючерсно-опціонних угод. У застосуванні до сегменту фінансового ринку золота, кількісні ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

0 комментариев