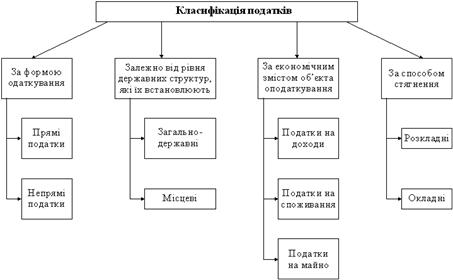

Економічна суть непрямих податків (ПДВ, акцизний збір, мито)

Нормативно-правове регулювання системи непрямого оподаткування в Україні

Платники податку на додану вартість, база та об’єкт оподаткування

Особливості акцизного збору, методика розрахунку

Цей Закон набирає чинності з 1 січня 2006 року.[3. стр 15]

Непряме оподаткування як пріоритетний напрям в адаптації податкового законодавства

Митна політика як важливий засіб реалізації зовнішньоекономічної політики держави

Навигация

Митна політика як важливий засіб реалізації зовнішньоекономічної політики держави

Система непрямого оподаткування в Україні

66744

знака

1

таблица

0

изображений

3.2 Митна політика як важливий засіб реалізації зовнішньоекономічної політики держави

Спеціалізація національних економік, у тому числі предметна, по детальна і технологічна, потребувала диференціації зовнішньоторговельної політики країн за групами, видами продукції і стадіями технологій, обґрунтування мита за виробами і групами виробів з урахуванням зовнішніх і національних умов виробництва і реалізації.

Відповідно до теорії міжнародної торгівлі спеціалізація країни на світовому ринку з певного виробництва експортної продукції дає можливість не тільки реалізувати конкурентні переваги країни, але й імпортувати товари, виробляти які економічно недоцільно.

Інтернаціональні витрати виробництва формуються на підставі національних витрат виробництва на товари, що експортуються на світовий ринок і мають конкурентні переваги щодо певних умов виробництва. Певні переваги забезпечують відносно низький рівень національних витрат виробництва спеціалізованої продукції і відповідно нижчий рівень національних цін порівняно зі світовими. Дана різниця між національними і світовими витратами та цінами визначається відносно стійкою різницею в національних умовах виробництва продукції в різних країнах і є об’єктивною основою формування митного тарифу.

Митне регулювання містить митно-тарифний та нетарифний компоненти національної зовнішньоторговельної політики. В основі митно-тарифного компонента лежить механізм застосування митного тарифу.

Слід зазначити, що досить часто в економічній літературі такі поняття, як “мито” та “митний тариф” , розглядаються як еквівалентні, адже в такому контексті поняття митного тарифу використовується у більш широкому розумінні – як особливий інструмент торговельної політики і державного регулювання внутрішнього ринку країни у його взаємодії зі світовим ринком. У таких випадках це не конкретна ставка щодо визначеної групи товарів, який за термінологією визначається як “тарифне” регулювання.

Недоліком цих визначень є те, що жодне з них не враховує та не розкриває повною мірою основних функцій, які виконує митний тариф. Функція – це параметр побудови організаційної системи. Функції необхідні для реалізації певних цілей. Доцільно виокремити такі функції митного тарифу:

1. Митний тариф як податок на товари, котрі ввозяться та вивозяться, виконує фіскальну функцію. Митні доходи – одна зі статей доходної частини державного бюджету.

2. Митний тариф як інструмент торговельної політики та державного регулювання виконує протекціоністську, захисну функцію. За допомогою митних тарифів держава здійснює підтримку національним товаровиробникам та відповідним галузям виробництва.

3. Митний тариф, встановлений в умовах, коли існує різниця між національними та світовими цінами, створює ширші можливості для імпорту товарів та виконує стимулюючу функцію.

4. Митний тариф може виконувати стабілізуючу функцію, вирівнюючи умови конкуренції для вітчизняних та іноземних виробників та не створюючи переваг для тих чи інших.

5. Глобалізація світового господарства формує кон’юнктурну функцію митного тарифу, у якій він виступає умовою торгу та ведення багатосторонніх переговорів. У багатьох випадках саме митний тариф є предметом переговорів для отримання торговельних преференцій, пільгових кредитів та взаємовигідних контрактів, потенційних поступок партнерам.

Роль мита в економічному контексті полягає у:

- створенні вартісного бар’єра, який підвищує ціну товару незалежно від застосованого експортного, імпортного чи транзитного мита;

- стимулюванні державою розвитку окремих галузей економіки чи підприємств;

- надходженні коштів до державного бюджету країни.

З урахуванням функцій, які виконує митний тариф, можна дати наступне визначення.

Митний тариф – інструмент митної політики в області митно-тарифного регулювання економіки країни, який використовується для реалізації цілей торговельної політики та являє собою зведення ставок мита товарів, котрі підлягають обкладанню, систематизоване у відповідності до товарної номенклатури зовнішньоекономічної діяльності.

Митний тариф виражає сукупність відносин між суб’єктами митних відносин з приводу об’єктів цих відносин. У процесі структурно-функціональної еволюції митного тарифу змінилася й суб’єктно-об’єктивна характеристика.

До появи митниці як державної установи, яка контролює перетин товарів через митний кордон, суб’єктами митних відносин виступали держава з одного боку, та приватні особи, котрі здійснювали переміщення, - з іншого.

У сучасній економіці суб’єктна складова ускладнилася за рахунок додавання митних органів, котрі виконують контролюючу функцію та реалізують митну політику держави. Держава, у свою чергу, здійснює зовнішньоекономічну діяльність та розробляє принципи та цілі зовнішньоекономічної політики. Окрім того, додалися міжнародні економічні організації, котрі займаються погодженням дій країн-учасниць у галузі митних відносин, зовнішньої торгівлі та інших аспектів, які стосуються корегування зовнішньоекономічної політики. Розширився й склад суб’єкті, які займаються переміщенням товарів через митний кордон за рахунок підприємств, організацій, фірм, котрі беруть участь у зовнішньоекономічній діяльності та взаємодіють зі співробітниками митних органів як на національному, так і на міжнаціональному рівні.

Об’єктами митних відносин виступають товари, транспортні засоби, послуги та інтелектуальна власність, які перетинають митний кордон України.

Виходячи з суб’єктно-об’єктивної характеристики митний тариф відтворює систему багатосуб’єктних та багатооб’єктних відносин.

Більшість дослідників відносять мито до непрямих податків. Мито має багато ознак податку, який визначається як обов’язковий індивідуальний невідплатний платіж, котрий стягується з організацій та фізичних осіб у формі відчуження грошових коштів, які належать їм на правах власності чи оперативного управління, з метою фінансового забезпечення діяльності держави та муніципальних утворень.

Ознаки податку, які дозволяють відмежувати його від інших обов’язкових платежів:

1. Обов’язковий характер вилучення, котре здійснюється в інтересах усього суспільства в цілому.

2. Односторонній характер встановлення податку, тобто прийняття рішення щодо стягнення податку не погоджується з платником податку.

3. Податок є індивідуально невідплатним, тобто сплата податку платником податку не породжує зустрічних зобов’язань держави здійснити будь-що на користь конкретного платника податку.

4. Законодавча форма відчуження податку, тобто податок може бути стягнутий лише на підставі закону.

5. Перерозподільчий характер податкових платежів, тобто при сплаті податку переходить право власності від платника податку до держави.

6. примусовий характер податкових платежів, тобто якщо платник податку не виконує вимоги закону, до нього можуть бути застосовані примусові заходи.

7. Податки мають абстрактний характер, тобто під час внесення до бюджету вони не мають цільового призначення.

Віднести той чи інший платіж до розряду податків чи зборів можна лише на підставі статті 14 Закону “Про систему оподаткування” від 25.06.91 р. №1251, виходячи з його назви, а в деяких випадках – лише зважаючи на юридичний зміст. Таким чином, платіж, що є податком, може бути названий митом, збором, і навпаки, хоча існують між цими поняттями деякі розходження, зокрема, сплачуючи збір, платник безпосередньо відчуває еквівалентність чи компенсаційність платежу. Еквівалентність митних зборів полягає в оплаті за виконання покладених на митницю обов’язків чи за надання послуг митної справи; податки ж є індивідуально невідплатними. Окрім того, як правило, збори мають цільове призначення та використання.

Таким чином, мито можна визначити як відокремлену категорію, яка поєднує у собі ознаки податку та збору, але має особливості за ознакою стягнення та розподілення.

Відтак мито – це вид обов’язкового платежу за товари, послуги й інші предмети, які переміщуються через митний кордон України, у формі внеску в державний бюджет, передбачений у Законі “Про єдиний митний тариф”.

Змістом митного тарифу є відносини з приводу відчуження частини доданого продукту (чистого доходу) господарюючого суб’єкту, які виникають у наслідок економічної та політичної влади держави для задоволення суспільних потреб за допомогою бюджетного механізму та для захисту вітчизняних товаровиробників.

Форма існування митного тарифу – система економічних відносин з приводу відчуження частини доданого продукту господарюючого суб’єкта.

Форма прояву митного тарифу – компонент у системі зовнішньоторговельного регулювання або інструмент митно-тарифного регулювання зовнішньоекономічної діяльності.

Наведені характеристики розкривають зміст митного тарифу як системної категорії економічної теорії. [9. стр.29]

Висновки

Отже, становлення української податкової системи пов’язується із набуттям незалежності нашої країни і відбувалося в дуже складних умовах. Як результат такого стану справ наші досягнення у сфері формування податкової системи оцінюють досить неоднозначно. Зокрема, за роки незалежності відбулися суттєві позитивні зрушення: зменшено кількість податків і звільнень від оподаткування, знижено податкові ставки і розширено базу оподаткування, істотно поліпшилася практика адміністрування податків.

І все ж сучасна податкова система України зберігає низку суттєвих недоліків, які з високим ступенем впевненості можна назвати системними. Зрозуміло, що за таких обставин ефективність використання податкових важелів залишається неефективною, особливо – з огляду на потенційні можливості їх впливу на процес економічних змін у нашій країні. Це переконує, що податкова система України гостро потребує послідовної й комплексної реформи. Основою реалізації необхідних заходів має стати розширення межі використання тих принципів оподаткування, які пов’язані з фундаментальними вимогами та стратегічними пріоритетами соціально-економічного розвитку країни.

Щодо непрямих податків, то це податки, які визначаються розміром споживання і не залежать від доходу або майна платника, виступають у вигляді надбавки до ціни на товар або послугу, і платником яких є кінцевий споживач такого товару або послуги.

Специфічні риси і функціональне призначення непрямих податків:

Ознака сплати: вносить податок до бюджету, тобто є посередником між бюджетом і дійсним платником – одна особа (суб’єкт податку), а сплачує – інша (носій податку або кінцевий споживач).

Спосіб стягнення: за тарифами.

Об’єкт оподаткування: витрати та споживання товарів і послуг.

Джерело сплати: дохід.

Список використаних літературних джерел

1. Бухгалтерський облік і аудит – наук.-практ. журнал, 1/2006.

2. Все про бухгалтерський облік – всеукраїнська професійна бухгалтерська газета, 3червня, 2003р.

3. Офіційний вісник України, 2005, №51.

4. Фінанси України - №9, 2007.

5. Финансовая консультация – всеукраинское издание защиты интересов бизнеса, №21 (235), 2002.

6. Фінанси України – науково-теоретичний і інф.-пр. журнал Міністерства фінансів, 11 (96), 2003.

7. Фінанси України – 10,2003.

8. Фінанси України – 6, 2005.

9. Формування ринкових відносин в Україні: збірник наукових праць. Вип. 5 (60) – К., 2006. – 138 с.

10. Урядовий кур’єр – 3 квітня 2008р., №62.

11. Урядовий кур’єр – 9 квітня 2008р., №66.

12. Крисоватий А.І., Десятнюк О.М. – Податкова система: Навч. посібник – Тернопіль: Карт-бланш, 2004. – 331с.

13. Лебедзевич Я.В., Дячек С.М. – Податкова система України. Навчально-методичний посібник для самостійного вивчення дисципліни. – Житомир: ЖДТУ, 2007. – 216с.

14. Миргородська Л.О. – фінансові системи зарубіжних країн: Навчальний посібник. – К.: Центр учбової літератури, 2008. – 320 с.

15. Олійник О.В., Філон І.В. – Податкова система: Навчальний посібник .- Київ: Центр навчал. літер., 2006. – 456с.

16. Онисько С.М., Тофан І.М., Грицина О.В. – Податкова система: Підручник, 2-ге вид. виправлене і доповнене/ За заг. ред.С.М.Онисько – Львів: Магнолія Плюс, видавець В.М.Піча, 2004. – 332с.

17. Опарін В.М.- Фінанси (загальна теорія): Навч.- метод. посібник. 3-тє вид., без змін. – Київ: КНЕУ, 2006. – 240с.

18. Основні принципи та методи оподаткування суб’єктів підприємницької діяльності – Житомирська облдержадміністрація, головне управління економіки, Житомир, 2006.

19. Ткаченко Н.М., Горова Т.М., Ільєнко Н.О. – Податкові системи країн світу та України. Облік і звітність: Навч.-метод. посібник (під загальною редакцією Н.М.Ткаченко) – К.: Алерта, 2004. – с. 554.

20. Чистов С.М. – Державне регулювання економіки: Навч. посіб. – вид. 2-ге, доповнене і доопрацьоване – К.: КНЕУ, 2005. – 440с.

Додатки

Таблиця 1

| Країна | Особистий прибутковий податок | Подат- ки на прибуток | Внески на соціальне страхування | Податки на споживання | Акцизи | Інші податки | |

| робітн. та службов. | підпри- ємців | ||||||

| США | 35,8 | 7,3 | 11,6 | 16,6 | 7,6 | 6,8 | 14,3 |

| Велика Британія | 28,9 | 11,0 | 6,6 | 10,6 | 16,6 | 12,3 | 14,0 |

| ФРН | 27,4 | 4,7 | 15,9 | 18,8 | 17,0 | 9,4 | 6,8 |

| Франція | 11,8 | 5,4 | 13,3 | 27,3 | 18,8 | 8,5 | 14,9 |

| Італія | 26,3 | 10,0 | 6,3 | 23,6 | 14,7 | 10,6 | 8,5 |

| Канада | 40,8 | 6,8 | 4,3 | 9,7 | 13,9 | 9,9 | 14,6 |

| Японія | 26,8 | 21,5 | 10,9 | 15,2 | 4,2 | 7,3 | 14,1 |

Похожие работы

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... від субсидованого імпорту» у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику. РОЗДІЛ 2. Облік непрямих податків(ПДВ) 2.1 Первинний облік з ПДВ Податок на додану вартість є одним з податків, які формують дохідну частину державного бюджету України. Облік цього податку регламентований Законом Укра ...

... ідності досягнення збалансованості витрат бюджету з його доходами; - доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів. У ході реалізації податкової політики в Україні перший із названих принципів порушується найчастіше. Прикладом цього може бути і введення в дію нових законів “Про оподаткування прибутку підприємств” та “Про податок на ...

... збір найбільш яскраво виражає свою сутність через регулюючу функцію податку : коригування попиту і пропозиції ; про підвищення ціни товару за рахунок включення до неї акцизного збору. 3. Шляхи вдосконалення акцизного оподаткування в Україні Акцизне законодавство — сфера делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. ...

0 комментариев