Економічна суть непрямих податків (ПДВ, акцизний збір, мито)

Нормативно-правове регулювання системи непрямого оподаткування в Україні

Платники податку на додану вартість, база та об’єкт оподаткування

Особливості акцизного збору, методика розрахунку

Цей Закон набирає чинності з 1 січня 2006 року.[3. стр 15]

Непряме оподаткування як пріоритетний напрям в адаптації податкового законодавства

Митна політика як важливий засіб реалізації зовнішньоекономічної політики держави

Навигация

Платники податку на додану вартість, база та об’єкт оподаткування

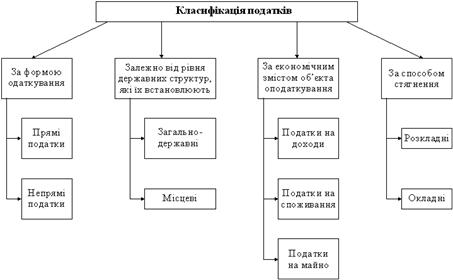

Система непрямого оподаткування в Україні

66744

знака

1

таблица

0

изображений

2.1 Платники податку на додану вартість, база та об’єкт оподаткування

Платник податку – особа, яка зобов’язана здійснювати утримання та внесення до бюджету податку, що сплачується покупцем, або особа, що ввозить (пересилає) товари на митну територію України.

Справляння податку на додану вартість в Україні відбувається на підставі Закону “Про податок на додану вартість”. Згідно з цим нормативним актом платником податку є:

1)особа, у якої загальна сума від здійснення оподатковуваних операцій з поставки товарів (послуг), в тому числі з використанням локальної або глобальної комп’ютерної мережі, нарахована (сплачена, надана) такій особі або в рахунок зобов’язань третім особам протягом останніх дванадцяти календарних місяців сукупно перевищує 300000 гривень (без урахування податку на додану вартість);

2)будь-яка особа, що імпортує (для фізичних осіб – ввозить (пересилає)) товари (супутні послуги) на митну територію України для їх використання або споживання на митній території України, незалежно від того, який режим оподаткування вона використовує згідно із законодавством, за винятком фізичних осіб, не зареєстрованих платниками податку, які ввозять (пересилають) товари (предмети) у супроводжувальному багажі або отримують їх як поштове відправлення неторгового обороту в обсягах, що не підлягають оподаткуванню відповідно до митного законодавства (крім ввезення транспортних засобів чи запасних частин до них такими фізичними особами), та нерезидентів, які пересилають поштові відправлення згідно з правилами Міжнародного поштового союзу на митну територію України, та одержувачів таких поштових відправлень. Уразі ввезення (пересилання) товарів (предметів) фізичними особами, не зареєстрованими як платники цього податку, в обсягах, що перевищують неторговий оборот, який підлягає оподаткуванню, такі особи сплачують податок на додану вартість під час перетину такими товарами (предметами) митного кордону України без реєстрації , виходячи з митної вартості товарів (предметів), що перевищують розмір неторгового обороту;

3)особа, що здійснює операції з реалізації конфіскованого майна, незалежно від того, чи досягає вона загальної суми операцій з поставки товарів (послуг) – 300000 гривень, чи ні. [Олійник].с. 102.

Відповідно до законодавства України, платниками податку є:

1) будь-які особи, які здійснюють господарську діяльність та за своїм добровільним рішенням зареєструвались платниками ПДВ;

2) особи, що підлягають обов’язковій реєстрації як платники податку;

3) будь-які особи, що імпортують товари (супутні послуги) на митну територію України.[13].

У податку на додану вартість розрізняють номінальний і реальний об’єкти оподаткування. Номінальний, як визначено законодавством, - це виручка від реалізації товарів, робіт, послуг. Реальним об’єктом оподаткування є додана вартість – сума заробітної плати і прибутку, оскільки при сплаті податку вираховується та його сума, що сплачена платником своїм постачальникам.[1 с.163].

Об’єктом оподаткування є такі операції, здійснювані платниками податку, суб’єктами господарювання:

- продаж товарів (робіт, послуг) на митній території України, в тому числі операції з оплати вартості послуг за договорами оперативної оренди (лізингу);

- завезення (пересилання) товарів на митну територію України, виконання робіт (послуг), що здійснюється нерезидентами для використання або споживання цих робіт (послуг) на митній території України.

Отже, об’єктом оподаткування є операції, зв’язані з продажем товарів (робіт, послуг) усередині держави, їхнім імпортом чи експортом.

Слід звернути увагу, що законодавчо визначено поняття продажу товарів (робіт, послуг). Продаж товарів – це будь-які операції, що здійснюються згідно з договорами купівлі-продажу, іншими цивільно-правовими договорами та передбачають передачу права власності на товари за компенсацію, а також операції з безоплатного надання товарів.

Не є продажем операції з передачі товарів згідно з договорами комісії (консигнації), поруки, відповідального зберігання, довірчого управління, оренди (лізингу) та інших громадянсько-правових договорів, що не передбачають передачу права власності на товари іншій особі.

Продаж послуг (робіт) – це будь-які операції цивільно-правового характеру з надання послуг (робіт) з передачею права користування або розпорядження товарами, у тім числі нематеріальними активами, за компенсацію, а також операції з безкоштовного надання послуг. Продаж послуг (результатів робіт) включає надання права користування або розпорядження товарами згідно з договорами оренди (лізингу), продажу, ліцензування, установлених законом способів передачі права інтелектуальної власності.

Важливою складовою для обчислення ПДВ є база оподаткування. Податкова база – це частка об’єкта оподаткування, на яку нараховується податок (податкова база, як правило, менша за об’єкт оподаткування, оскільки законодавством може бути встановлений розмір неоподаткованого доходу, надані різні пільги тощо). База оподаткування для нарахування ПДВ залежить від сфери та виду діяльності суб’єкта господарювання. База оподаткування з продажу товарів (робіт, послуг) визначається виходячи з договірної (контрактної) вартості цих товарів (робіт, послуг), розрахованої за вільними або регульованими цінами (тарифами). У базу для розрахунку ПДВ включається акцизний збір та інші загальнодержавні податки та збори.

Сьогодні в практиці роботи суб’єктів господарювання поширені бартерні операції і натуральні виплати в рахунок оплати праці фізичним особам. У такому разі база оподаткування визначається виходячи з фактичної ціни вказаних операцій, але не нижче за звичайну ціну.

Звичайна ціна – ціна реалізації товарів (робіт, послуг) продавцем, включаючи суми нарахованих (сплачених) відсотків, вартість іноземної валюти, яка може бути отримана у разі їх продажу особам, котрі не пов’язані з продавцем за звичайних умов ведення господарської діяльності. Для товарів, які ввозяться на митну територію України, база оподаткування включає митну вартість, ввізне мито, акцизний збір.

Згідно із Законом “Про податок на додану вартість” застосовуються дві ставки оподаткування: 20% і нульова.

Зарубіжні країни використовують ПДВ, встановлюючи не одну ставку, а цілу систему: знижену, стандартну та підвищену.

В Україні ставка податку на додану вартість станом на перше січня 95 р. становила 28% оподатковуваного обороту.

Згідно з рішенням Кабінету Міністрів України від 6 січня 1995 року вилучення та нарахування до бюджетів окремих податків і платежів здійснюється в такому порядку:

- податок на додану вартість нараховується за ставкою 20% до оподаткованого обороту, який не включає ПДВ. По імпортних товарах податок на додану вартість нараховувався у розмірі 20% до митної вартості з урахуванням фактично сплачених сум мита, митних зборів та інших платежів і стягувався митними органами України;

- по товарах (роботах, послугах), що експортуються за межі митних кордонів України, застосовується ставка податку у розмірі 0%. Використання нульової ставки означає повне відшкодування податку на додану вартість, сплаченого постачальниками за товари (роботи, послуги), матеріальні ресурси, використані для здійснення вищезазначених поставок. Таким чином, застосування нульової ставки оподаткування ПДВ уможливлює включення в суму податкового кредиту ПДВ, сплаченого на придбані товари, що були використані для продажу товарів, які оподатковуються за нульовою ставкою.

Не дозволяється застосування нульової ставки оподаткування ПДВ до операцій, що пов’язані з вивезенням (експортом) товарів (робіт, послуг), у тих випадках, коли ці операції звільнені від оподаткування на митній території України.

Похожие работы

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... від субсидованого імпорту» у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику. РОЗДІЛ 2. Облік непрямих податків(ПДВ) 2.1 Первинний облік з ПДВ Податок на додану вартість є одним з податків, які формують дохідну частину державного бюджету України. Облік цього податку регламентований Законом Укра ...

... ідності досягнення збалансованості витрат бюджету з його доходами; - доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів. У ході реалізації податкової політики в Україні перший із названих принципів порушується найчастіше. Прикладом цього може бути і введення в дію нових законів “Про оподаткування прибутку підприємств” та “Про податок на ...

... збір найбільш яскраво виражає свою сутність через регулюючу функцію податку : коригування попиту і пропозиції ; про підвищення ціни товару за рахунок включення до неї акцизного збору. 3. Шляхи вдосконалення акцизного оподаткування в Україні Акцизне законодавство — сфера делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. ...

0 комментариев