Економічна суть непрямих податків (ПДВ, акцизний збір, мито)

Нормативно-правове регулювання системи непрямого оподаткування в Україні

Платники податку на додану вартість, база та об’єкт оподаткування

Особливості акцизного збору, методика розрахунку

Цей Закон набирає чинності з 1 січня 2006 року.[3. стр 15]

Непряме оподаткування як пріоритетний напрям в адаптації податкового законодавства

Митна політика як важливий засіб реалізації зовнішньоекономічної політики держави

Навигация

Нормативно-правове регулювання системи непрямого оподаткування в Україні

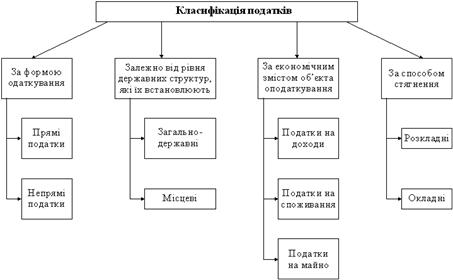

Система непрямого оподаткування в Україні

66744

знака

1

таблица

0

изображений

1.3 Нормативно-правове регулювання системи непрямого оподаткування в Україні

Практика непрямого оподаткування в Україні має ще коротку історію. Податок на додану вартість було запроваджено у 1992 р. замість раніше чинних податку з обороту та податку з продажу, справляння яких будувалося на системі планово-централізованих цін. Справляння ПДВ регламентувалося Декретом КМУ №14-92 від 26. 12. 92 р. “Про податок на добавлену вартість” та інструкцією ГДПІУ №3 від 10.02.93 р.”Про порядок обчислення і сплати ПДВ”. З урахуванням доповнень і змін, що вносилися в наступних періодах, указаний декрет регламентував порядок обчислення і сплати ПДВ протягом 1993-1997 р. (до 1 жовтня 1997)

З 1 жовтня 1997 р. порядок обчислення і сплати ПДВ регламентується Законом України "Про податок на додану вартість” від 3 квітня 1997 року. Закон містить 11 статей, якими визначено категорії платників ПДВ, об’єкти, базу та ставки оподаткування, перелік неоподатковуваних податком та звільнених від оподаткування експортних та імпортних операцій, порядок спеціальної реєстрації платників ПДВ, визначення податкового кредиту та податкових зобов’язань. Закон України “Про податок на додану вартість” від 03.04.97 р. №168/97-ВР.

Стаття 1. Визначення термінів.

Стаття 2. Платники податку.

Стаття 3. Об’єкт оподаткування та операції, що не є об’єктом оподаткування.

Стаття 4. База оподаткування.

Стаття 5. Операції, що звільнені від оподаткування.

Стаття 6. Ставки податку.

Стаття 7. Порядок обчислення і сплати податку.

Стаття 8. Особливості оподаткування операцій з вивезення (пересилання) товарів (робіт, послуг) за межі митної території України.

Стаття 9. Реєстрація осіб як платників податку на додану вартість.

Стаття 10. Відповідальність платників податку та контроль за його справляння.

Стаття 11. Прикінцеві положення.

На даль, податкове законодавство щодо ПДВ є дуже нестабільним. Так, тільки з часу прийняття вказаного Закону і до введення його в дію було прийнято чотири закони, які вносили зміни щодо ПДВ.[18].

Основні законодавчі і нормативно-правові акти, що регулюють порядок нарахування і стягування акцизного збору.

У відповідності до Декрету Кабміну України від 26.12.1992 р.№18-92 “Про акцизний збір” акцизний збір – це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни цих товарів (продукції). Перелік підакцизних товарів, ставок акцизного збору а також законодавчих актів, якими було встановлено ці ставки, наведений у Додатку 1 к. п. 1.2 Інструкції про порядок стягнення акцизного збору під час ввезення товарів суб’єктами зовнішньоекономічної діяльності на митну територію України, затвердженої наказом Держмитслужби України від 21.01.2000 р. №33 і зареєстрованої в Міністерстві юстиції України 08.02.2000 р. під №73/4294.

Всі платники акцизного збору повністю визначені статтею 2 Декрету Кабінету Міністрів України від 26.12.92 р. №18-92 “Про акцизний збір”.

Повністю всі об’єкти, що обкладаються акцизним збором, визначені статтею 3 Декрету Кабінету Міністрів України того ж року.

У відповідності до Закону України від 16.11.95 р. №432/95-ВР “Про деякі питання оподаткування підакцизних товарів” скасовано всі пільги, що були надані законодавчими актами України відносно сплати ввізного мита, митних і акцизних зборів а також податку на додану вартість під час ввезення (пересилання) на митну територію України підакцизних товарів як для подальшої реалізації, так і для особистого споживання громадянами України, іноземними громадянами і особами без громадянства, суб’єктами підприємницької діяльності всіх форм власності, в тому числі благодійні фонди, об’єднання громадян, релігійні організації, заклади Національного Банку України, підприємства з іноземними інвестиціями та ін.

У відповідності до постанови Кабінету Міністрів від 01.06.96 р. №882 “Про припинення приймання і переробки давальницької сировини для виробництва спирту, горілки і лекьорогорілчаних виробів і про порядок обкладання їх акцизним збором” починаючи з 1.08.96 р. призупинено прийом і переробка на давальницьких умовах сировини для виготовлення спирту, горілки лікьорогорілчаних виробів від замовників незалежно від форм власності, а також заборонено використання спирту, горілки і лекьорогорілчаних виробів для розрахунків по товарообмінним (бартерним) та іншим договорам, які не передбачають розрахунків в грошовій формі, включаючи розрахунки з використанням векселів, в тому числі казначейських.

У відповідності до Положення про порядок контролю за ввезенням на митну територію України окремих видів товарів, затвердженим наказом Держмитслужби України від 4.05.98 р. №267 і зареєстрованим в Міністерстві юстиції України 21.05.98 р. під №339/2779, умовою переміщення через митний кордон України підакцизних товарів при їх ввезенні на митну територію України являється акцизна вантажна митна декларація на ці товари, яка оформлюється в митниці за місцем державної реєстрації суб’єктів підприємницької діяльності – імпортерів підакцизних товарів зі сплаченням при її оформленні всіх платежів (ввізного мита, податку на додану вартість, акцизного і митного зборів), які сплачуються під час випуску товарів у вільне використання на території України.

Мито, що стягується митницею, є податком на товари та інші предмети, які переміщуються через митний кордон України. Справляння податку відбувається на підставі таких основних нормативних документів, як Закон України “Про митний тариф України”, Закон України “Про єдиний митний тариф України”, Декрет Кабінету Міністрів України “Про єдиний митний тариф України ”.

Мито нараховується митним органом України згідно з положеннями чинного закону і ставок Єдиного митного тарифу України, що діють на день подання митної декларації, і сплачується як у валюті України, так і в іноземній валюті, яку купує Національний банк України. Документом, який є підставою для внесення мита платником, є вантажна митна декларація або її копія. Без сплати усіх належних сум мита випуск товарів та майна митними органами не здійснюється.

Різновид мита – антидемпінгове мито – регулюється відповідно до Закону України “Про захист національного товаровиробника від демпінгового імпорту” у випадку ввезення на митну територію України товарів, які є об’єктом демпінгу, що заподіює шкоду національному товаровиробнику.

Компенсаційне мито регулюється відповідно до Закону України “Про захист національного товаровиробника від субсидованого імпорту" у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику.

Розділ 2. Особливості формування моделі розрахунку ставки непрямих податків

Похожие работы

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... від субсидованого імпорту» у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику. РОЗДІЛ 2. Облік непрямих податків(ПДВ) 2.1 Первинний облік з ПДВ Податок на додану вартість є одним з податків, які формують дохідну частину державного бюджету України. Облік цього податку регламентований Законом Укра ...

... ідності досягнення збалансованості витрат бюджету з його доходами; - доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів. У ході реалізації податкової політики в Україні перший із названих принципів порушується найчастіше. Прикладом цього може бути і введення в дію нових законів “Про оподаткування прибутку підприємств” та “Про податок на ...

... збір найбільш яскраво виражає свою сутність через регулюючу функцію податку : коригування попиту і пропозиції ; про підвищення ціни товару за рахунок включення до неї акцизного збору. 3. Шляхи вдосконалення акцизного оподаткування в Україні Акцизне законодавство — сфера делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. ...

0 комментариев