Економічна суть непрямих податків (ПДВ, акцизний збір, мито)

Нормативно-правове регулювання системи непрямого оподаткування в Україні

Платники податку на додану вартість, база та об’єкт оподаткування

Особливості акцизного збору, методика розрахунку

Цей Закон набирає чинності з 1 січня 2006 року.[3. стр 15]

Непряме оподаткування як пріоритетний напрям в адаптації податкового законодавства

Митна політика як важливий засіб реалізації зовнішньоекономічної політики держави

Навигация

Економічна суть непрямих податків (ПДВ, акцизний збір, мито)

Система непрямого оподаткування в Україні

66744

знака

1

таблица

0

изображений

1.2 Економічна суть непрямих податків (ПДВ, акцизний збір, мито)

Відомо, що одним із найдієвіших важелів стимулювання розвитку економіки є податки й оподаткування. Податки регулюють основні макроекономічні процеси та пропорції. Завдяки податкам відбувається розподіл і перерозподіл у просторі і часі значної частини виробленої вартості. Вони також безпосередньо впливають на результати економічної діяльності платників, а відтак податкова політика може або зацікавити (стимулювати) платників працювати у певних галузях і на певних територіях, або – ні. Тому не випадково , що потенціал податкової системи як “вбудованого регулятора” активно використовують усі країни, зокрема з метою забезпечення сталого економічного розвитку. У цьому сенсі не є винятком й Україна, де пошук і застосування ефективних податкових інструментів розглядається як невід’ємна передумова і потужний засіб реформування національної економіки.

Податкова система – це сукупність установлених у країні податків і обов’язкових платежів податкового характеру та механізму їх справляння.[17]. Паралельно з поняттям “податкова система” досить часто використовується термін “система оподаткування”. Іноді ці поняття вживаються як синоніми, що не правильно, оскільки податкова система – це сукупність податків, а оподаткування – це процес установлення і справляння податків. Тобто система оподаткування характеризується її елементами – платник, об’єкт оподаткування, ставка тощо – та механізмом обчислення і сплати податків.

Становлення системи оподаткування в Україні почалося з ухваленням 25 червня 1991 року Закону України “Про систему оподаткування” У ньому було визначено принципи побудови і призначення системи оподаткування , дано перелік податків, зборів, названо платників та об’єкти оподаткування. Таким чином було закладено основи системи оподаткування, створено передумови для її наступного розвитку.

Враховуючи зміни в податковій політиці держави, необхідність подальшого удосконалення оподаткування, 2 лютого 1994року було ухвалено другий варіант Закону України “Про систему оподаткування”. Третій варіант цього закону Верховна Рада України ухвалила 18 лютого 1997 року.

Система оподаткування – це сукупність податків і зборів (обов’язкових платежів) до бюджетів різних рівнів, а також до державних цільових фондів, що стягуються в порядку, встановленими відповідними законами держави. [18]

Система оподаткування – це нормативно визначені органами законодавчої влади платники податків, їхні права та обов’язки, об’єкти оподаткування, види податків, зборів та інших обов’язкових платежів до бюджетів, а також порядок стягнення встановлених податкових платежів, зборів і внесків[20].

Відмінності в загальному рівні оподаткування різних країн показують існування зв’язку між часткою податкових надходжень у ВВП і моделлю ринкової економіки з властивими їй масштабами та формами державного регулювання.

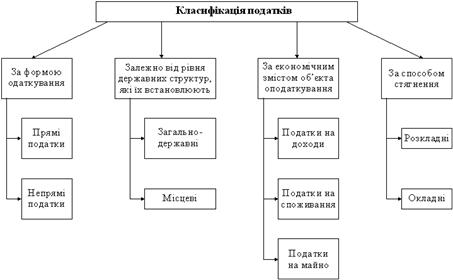

Загальноприйнятий розподіл податків на прямі і непрямі має на увазі, з одного боку, обкладання доходів, а з іншого – видатків. На практиці вичленовування прямого і непрямого обкладання не є можливим, тому для їхньої характеристики доводиться використовувати умовний розподіл податків на прямі і непрямі (див. табл. 1)

Податок на додану вартість (ПДВ) охоплює практично усі сторони життєдіяльності не лише суб’єктів підприємницької діяльності, а й інших юридичних та фізичних осіб, що здійснюють операції з поставки товарів (робіт, послуг), які підлягають оподаткуванню цим податком. Він є одним із основних джерел доходної частини бюджету.

При поставці товарів підприємство закладає в його ціну суму податку на додану вартість. Після того, як покупець придбає товар, а кошти від поставки надійдуть на підприємство, одержаний дохід зменшується на суму податку, а податок сплачується до бюджету.

Податок на додану вартість є видом універсального акцизу, який установлюється за єдиною ставкою до всього обороту. Це основний вид непрямого оподаткування. Така його роль визначається тим, що ПДВ властива висока еластичність: зміна кон’юктури ринку і рівня цін мало відбивається на податковій базі, оскільки ПДВ установлюється у вигляді процентної надбавки до цін.

Акцизний збір – це непрямий податок на високорентабельні і монопольні товари (продукцію), що включається в ціну цих товарів (послуг). [20].

Акцизний збір – це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни цих товарів (продукції). [олійник]. За допомогою акцизного збору суттєво підвищується дохід бюджету при слабкому ефекті падіння попиту на ринку підакцизних товарів, не створюючи при цьому надмірного податкового тягаря на суб’єктів підприємницької діяльності. Акцизний збір встановлюється на монопольні товари і включається до ціни цих товарів.

Акциз (від франц. Accise – відрізаю) – один з видів непрямих податків, переважно на предмет масового споживання (сіль, цукор, сірники та ін., а також комунальні, транспортні та ін. розповсюджені послуги).

У дореволюційній Росії акцизний збір разом з винною монополією давали у 1904 році – 47,5% загальної суми бюджетних надходжень. У СРСР система акцизного збору існувала до 1930 р. і була відмінена податковою реформою цього року.

У європейських країнах до складу підакцизних товарів належать алкогольні напої, тютюнові вироби, паливо, автомобілі та ін. У США, наприклад, акциз у загальному обсязі податкових надходжень до федерального бюджету складає 6,3%, в Іспанії – 13,2%.

Акцизний збір в Україні було введено одночасно з податком на додану вартість у 1992 році на підставі Закону України від 18 грудня 1991 р. “Про акцизний збір”, Декрету кабінету Міністрів України № 18-92 від 26. 12. 1992 р. “Про акцизний збір”.

Мито є непрямим податком, що стягується з товарів, які переміщуються через митний кордон.[20]. Запровадження мита може переслідувати декілька цілей: фіскальні, економічні (захист вітчизняних товарів від конкуренції з імпортними), політичні. На відміну від інших податків політика в сфері митного обкладання спрямована здебільшого на формування раціональної структури імпорту та експорту в умовах відсутності прямого втручання держави в регулювання цих процесів. Запровадження мита може мати на меті здійснення економічного тиску на відповідні держави або надання їм режиму найбільшого сприяння з політичних мотивів. Фіскальне значення мита має другорядне значення.

Порядок стягування митних доходів урегульований Митним кодексом України, Законом України “Про єдиний митний тариф”, Декретами Кабінету Міністрів України, Постановами Кабінету Міністрів.

Отже, слід розібратись з поняттями “митний тариф” і “єдиний митний тариф”. Митний тариф України – це систематизований згідно з українською класифікацією товарів зовнішньоекономічної діяльності перелік ставок увізного мита, яке справляється з товарів, що ввозяться на митну територію України. В основу товарної класифікаційної схеми Митного тарифу України (товарна номенклатура) покладено українську класифікацію товарів зовнішньоекономічної діяльності, яка базується на гармонізованій системі опису та кодування товарів. Складається митний тариф з 21 розділу, кожен з яких включає певну кількість груп. Митний тариф України затверджується Верховною Радою України за поданням Кабінету Міністрів.

Єдиний митний тариф – це систематизований звіт ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території. Отже єдиний митний тариф України встановлює на єдиній митній території України порядок обкладання митом предметів, що ввозяться на митну територію України або вивозяться із цієї території. Він базується на міжнародно визнаних нормах і розвивається у напрямі максимальної відповідності загальноприйнятим у міжнародній практиці принципам і правилам митної справи. Його ставки є єдиними для всіх суб’єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності і територіального розташування, за винятком випадків, передбачених законодавством України та її міжнародними договорами.

Відповідно до пункту 5 частини 1 статті 14 Закону “Про систему оподаткування” від 25.06.91 р. №1251 мито належить до загальнодержавних податків і зборів (обов’язкових платежів). У статті 2 цього закону визначено поняття “податок і збір” (обов’язків платіж); окремо ж дефініцій податку або збору не подано в жодному акті, що формально стирає принципові відмінності між ними. Очевидно, законодавець, поєднуючи поняття “податок” і “збір” за допомогою сполучника “і”, мав на увазі деяку еквівалентність, ідентичність або схожість. Це може бути зумовлено змістом фіскальної функції , вираженої в тому, що і податок, і збір згідно зі статтею 2 зазначеного закону варто розуміти як обов’язковий внесок, який здійснюють платники .[9].

Похожие работы

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... від субсидованого імпорту» у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику. РОЗДІЛ 2. Облік непрямих податків(ПДВ) 2.1 Первинний облік з ПДВ Податок на додану вартість є одним з податків, які формують дохідну частину державного бюджету України. Облік цього податку регламентований Законом Укра ...

... ідності досягнення збалансованості витрат бюджету з його доходами; - доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів. У ході реалізації податкової політики в Україні перший із названих принципів порушується найчастіше. Прикладом цього може бути і введення в дію нових законів “Про оподаткування прибутку підприємств” та “Про податок на ...

... збір найбільш яскраво виражає свою сутність через регулюючу функцію податку : коригування попиту і пропозиції ; про підвищення ціни товару за рахунок включення до неї акцизного збору. 3. Шляхи вдосконалення акцизного оподаткування в Україні Акцизне законодавство — сфера делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. ...

0 комментариев