Економічна суть непрямих податків (ПДВ, акцизний збір, мито)

Нормативно-правове регулювання системи непрямого оподаткування в Україні

Платники податку на додану вартість, база та об’єкт оподаткування

Особливості акцизного збору, методика розрахунку

Цей Закон набирає чинності з 1 січня 2006 року.[3. стр 15]

Непряме оподаткування як пріоритетний напрям в адаптації податкового законодавства

Митна політика як важливий засіб реалізації зовнішньоекономічної політики держави

Навигация

Особливості акцизного збору, методика розрахунку

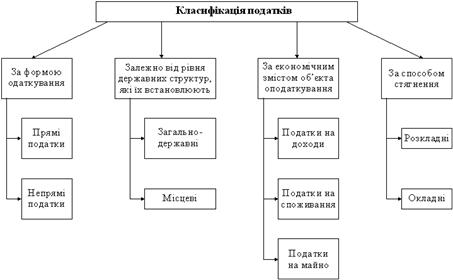

Система непрямого оподаткування в Україні

66744

знака

1

таблица

0

изображений

2.2 Особливості акцизного збору, методика розрахунку

Акцизний збір в Україні було введено одночасно з податком на додану вартість у 1992 році на підставі Закону України від 18 грудня 1991 р. “|Про акцизний збір”, Декрету Кабінету Міністрів України №18-92 від 26. 12.1992 р. “Про акцизний збір”. Відповідно до декрету, Інструкції про порядок нарахування і сплати акцизного збору, затвердженої наказом Головної державної податкової інспекції України, платниками акцизного збору є громадяни – суб’єкти підприємницької діяльності без створення юридичної особи, які виготовляють і реалізують (обмінюють, передають) підакцизні товари, а також імпортують, розтаможують (переадресовують) імпортні підакцизні товари (продукцію).

Акцизний збір нараховується у відсотках до вартості товарів у відпускних цінах ,а для імпортних товарів – до митної вартості плюс митний збір і мито за ставками, визначеними залежно від виду підакцизного товару.

Порядок розрахунку і стягнення акцизного збору встановлюється митними органами у відповідності до Положення стягнення податку на додану вартість і акцизного збору піж час ввезення товарів на митну територію України, затвердженого постановою Кабінету Міністрів України від 27. 01. 97р. №66, та Інструкції про порядок стягнення акцизного збору під час ввезення товарів суб’єктами зовнішньоекономічної діяльності на митну територію України, затвердженої наказом Держмитслужби України від 21.01.2000р. №33 і зареєстрованої в міністерстві юстиції України 8.02.2000р. під №73/4294.

Акцизний збір сплачується платниками податку в національній валюті водночас зі сплатою мита і митних зборів. Моментом уплати акцизного збору являється момент оформлення вантажної митної декларації (ВМД) з метою вільного використання підакцизних товарів на митній території України, а саме – відмічення у ВМД відбитку особистого номеру печатки інспектору митниці.

Одним із ключових моментів у процесі акцизного регулювання є визначення оптимального рівня ставки акцизного збору, оскільки розмір цього податку має чи не найбільший вплив на: обсяг виробництва (через вплив на споживання підакцизних товарів); співвідношення легального та нелегального секторів; формування здорового конкурентного середовища, а також на розмір державних доходів, акцизна складова в яких вагома.

Зауважу, що акцизний збір може обчислюватися за декількома варіантами:

1. за ставками у відсотках до обороту з продажу:

· товарів, що вироблені на митній території України, - виходячи з їх вартості, за встановленими виробником максимальними роздрібними цінами на товари, які він виробляє, без податку на додану вартість та акцизного збору;

· товарів, що імпортуються на митну територію України, - виходячи з їх вартості за встановленими імпортером максимальними роздрібними цінами на товари, які він імпортує, без податку на додану вартість та акцизного збору (але не менше митної вартості таких товарів з урахуванням сум ввізного мита без податку на додану вартість та акцизного збору).

2. у твердих сумах з одиниці реалізованого товару (продукції);

3. одночасно за ставками у відсотках до обороту з продажу та у твердих сумах з одиниці реалізованого товару (продукції);

4. комбіновано, тобто за ставками у відсотках до обороту з ціни реалізації, але не менше установленої твердої суми з одиниці реалізованого товару (продукції).

Процентні ставки застосовуються відносно до обсягу реалізації в цінах, що включають цей податок. Включення акцизного збору у відпускні ціни товарів (ВЦ) проводиться за такою формулою ( А – ставка акцизного збору): ВЦ = (С+П): (100 – А) 100. Тверді ставки встановлені в євро на одиницю товару чи певну величину його виміру.

Обчислення і сплата акцизного збору для винно-горілчаних і тютюнових виробів здійснюється за допомогою спеціальних акцизних марок. Для решти товарів обчислення проводиться за встановленими ставками до обсягу реалізації за відповідний період (декаду, місяць).[опарін с. 164].

Акцизний збір не справляється з товарів , що були вивезені (експортовані) платником акцизного збору за межі митної території України. акцизний збір не справляється з підакцизних товарів, що імпортуються на митну територію України, якщо з таких товарів згідно із законодавством України не справляється податок на додану вартість у зв’язку із звільненням, передбачених для транзитних товарів, товарів на митних складах, реекспортних товарів, товарів, що спрямовуються до магазинів безмитної торгівлі, товарів, що призначаються для переробки під митним контролем. У разі, коли в зазначених випадках митним законодавством України передбачається вимога надання банківської гарантії чи інша вимога, така вимога застосовується і для цілей акцизного збору.

Акцизний збір на підакцизні предмети (товари), що ввозяться ( пересилаються) на митну територію України громадянами, нараховується за ставками, визначеними (встановленими) відповідними органами держави – Постановою Верховної Ради України від 4 лютого 1994 року і Постановою Кабінету Міністрів України від 5 серпня 1994 р. і розраховуються за наступною методикою:

1. На предмети (товари), які не оподатковуються митом:

![]()

![]() ,

,

де: В – митна вартість підакцизних предметів (товарів), грн.

АЗ – ставка акцизного збору, %.

2. На предмети (товари), які підлягають оподаткуванню митом:

![]() ,

,

де :В – митна вартість підакцизних предметів (товарів), грн.

![]() - сума мита, нарахована на підакцизні предмети (на ту частину від загальної кількості, що підлягає оподаткуванню митом),

- сума мита, нарахована на підакцизні предмети (на ту частину від загальної кількості, що підлягає оподаткуванню митом),

АЗ – ставка акцизного збору, %

3. На транспортні засоби і запасні частини до них (крім виготовлених у державах СНД), що ввозяться до митної території України:

![]() ,

,

де: В – митна вартість транспортних засобів і запасних частин до них, на які встановлено митний збір, грн.

![]() - сума митних зборів, що підлягає сплаті при митному оформленні згідно з постановою Кабінету Міністрів України від 2 березня 1994 р., грн..

- сума митних зборів, що підлягає сплаті при митному оформленні згідно з постановою Кабінету Міністрів України від 2 березня 1994 р., грн..

АЗ – ставка акцизного збору,%

До Закону України “Про ставки акцизного збору на спирт етиловий та алкогольні напої ” внесено зміни:

Верховна Рада України постановляє:

1. Внести зміни до таких Законів України:

1) “Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів”.

2) “Про оренду державного та комунального майна” від 29 червня 2004 р.

Похожие работы

... значно залежав від зміни цін. Сьогодні в більшості країн у підакцизні групи товарів включені: алкогольні напої, тютюнові вироби, бензин, легкові автомобілі, коштовності, інші предмети розкошу. Розвиток непрямого оподаткування призвів до появи податку з обороту (своєрідного універсального акцизу), який у деяких країнах трансформувався в податок з продаж або податок на додану вартість. Відповідно ...

... від субсидованого імпорту» у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику. РОЗДІЛ 2. Облік непрямих податків(ПДВ) 2.1 Первинний облік з ПДВ Податок на додану вартість є одним з податків, які формують дохідну частину державного бюджету України. Облік цього податку регламентований Законом Укра ...

... ідності досягнення збалансованості витрат бюджету з його доходами; - доступність – забезпечення дохідливості норм податкового законодавства для платників податків і зборів. У ході реалізації податкової політики в Україні перший із названих принципів порушується найчастіше. Прикладом цього може бути і введення в дію нових законів “Про оподаткування прибутку підприємств” та “Про податок на ...

... збір найбільш яскраво виражає свою сутність через регулюючу функцію податку : коригування попиту і пропозиції ; про підвищення ціни товару за рахунок включення до неї акцизного збору. 3. Шляхи вдосконалення акцизного оподаткування в Україні Акцизне законодавство — сфера делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. ...

0 комментариев